/ ГЛОССАРИЙ и литература по эконометрике

ГЛОССАРИЙ

А

Автокорреляция— явление взаимосвязи между рядами: первоначальным и этим же рядом, сдвинутым относительно первоначального положения на h моментов времени.

Авторегрессионная модель— разновидность динамической эконометрической модели, которая содержит в качестве факторных переменных лаговые значения эндогенных переменных.

Авторегрессия— регрессия, учитывающая влияние предыдущих уровней ряда на последующие.

Адаптивных ожиданий модель— разновидность динамической эконометрической модели, в которой учитывается ожидаемое значение факторного признака  .

.

Аддитивная модель временного ряда— модель, в которой все компоненты ряда динамики представлены как сумма этих составляющих  =

= .Ее применяют в случае, когда амплитуда сезонных колебаний со временем не меняется.

.Ее применяют в случае, когда амплитуда сезонных колебаний со временем не меняется.

Б

Бета-коэффициентпоказывает, на какую часть своего среднего квадратического отклонения изменится в среднем значение результативного признака при изменении факторного признака на величину своего среднеквадратического отклонения.

В

Верификация модели — проверка истинности модели, определение соответствия построенной модели реальному экономическому явлению.

Временный лаг — сдвиг, временное смещение уровней временного ряда относительно первоначального положения на h моментов времени.

Временной ряд— ряд последовательно расположенных во времени числовых показателей, которые характеризуют уровень, состояния и изменения явления или процесса.

Временные данные— набор сведений, характеризующий один и тот же объект за разные периоды времени.

Г

Графический метод— способ распознавания типа тренда, при котором временные интервалы откладывают на оси абсцисс, величины уровней — по оси ординат. При этом по каждой оси следует установить такой масштаб, чтобы ширина графика была примерно в 1,5 раза больше его высоты.

Д

Двухшаговый метод наименьших квадратов— один из способов решения систем одновременных уравнений, который применяется как для идентифицируемых, так и для сверхидентифицируемых моделей.

Динамическая эконометрическая модель учитывает в данный момент времени значения входящих в нее переменных, относящихся к текущему и к предыдущему моменту времени.

Долгосрочный мультипликатор— показатель модели авторегрессии, который определяет общее абсолютное изменение результата в долгосрочном периоде.

И

Идентификация модели— проведение статистического анализа модели и оценивания качества ее параметров; установление соответствия между приведенной и структурной формами модели.

Идентифицируемая модель— разновидность структурной модели системы одновременных уравнений, в которой все структурные коэффициенты однозначно определяются через приведенные коэффициенты.

Интервальный ряд динамики— ряд последовательно расположенных показателей за определенный период.

К

Ковариация характеризует сопряженность вариации двух признаков и представляет собой статистическую меру взаимодействия двух случайных переменных.

Коинтеграция — причинно-следственная связь в уровнях двух или более временных рядов, которая выражается в совпадении или противоположной направленности их тенденций и случайной колеблемости.

Корреляционная зависимость это связь, при которой каждому значению независимой переменной х соответствует определенное математическое ожидание (среднее значение) зависимой переменной у.

Корреляционный анализ заключается в количественном определении тесноты связи между двумя признаками (при парной связи) и между результативным и множеством факторных признаков (при многофакторной связи).

Корреляция — это статистическая зависимость между случайными величинами, при которой изменение одной из случайных величин приводит к изменению математического ожидания другой.

Косвенный метод наименьших квадратов — один из способов решения систем одновременных уравнений, основанный на получении состоятельных и несмещенных оценок параметров структурной формы модели по оценкам параметров приведенной формы.

Койка метод — оценивание эконометрических моделей с бесконечным числом лагов.

Коэффициент эластичности показывает, на сколько процентов изменяется результативный признак у при изменении факторного признака х на один процент.

Криволинейная зависимость — это связь, при которой с возрастанием величины факторного признака возрастание (или убывание) результативного признака происходит неравномерно (выражаются уравнениями кривых линий).

Л

Лаги Алмон — один из видов модели с распределенным лагом, который характеризуется полиномиальной структурой и конечной величиной лага.

Лаговые (экзогенные или эндогенные) — это такие переменные модели, которые датируются предыдущими моментами времени и находятся в уравнении с текущими переменными.

М

Метод разности средних двух частей одного и того же ряда —один из критериев проверки на наличие тренда, где проверяется гипотеза о существовании разности средних .Для этого временной ряд разбивают на две равные или почти равные части. В качестве критерия проверки гипотезы принимают критерий Стьюдента. Если t

.Для этого временной ряд разбивают на две равные или почти равные части. В качестве критерия проверки гипотезы принимают критерий Стьюдента. Если t , то гипотеза об отсутствии тренда отвергается; если

, то гипотеза об отсутствии тренда отвергается; если то гипотеза H

то гипотеза H принимается.

принимается.

Метод Фостера—Стюарта— критерий проверки на наличие тренда, где определяется наличие тенденции явления и тренд дисперсии уровней временного ряда. Часто этот метод используют в случае детального анализа временного ряда и построения по нему прогнозов. Вычисление критерия проводится поэтапно: проводится сравнительная оценка каждого уровня временного ряда со всеми предыдущими уровнями; вычисляют значения величин qи d; определяют критерий Стьюдента и сравнивают его с табличным значением. Величина dхарактеризует тенденцию изменения средней и имеет два предела: нижний и верхний. Величина qхарактеризует тенденцию изменения дисперсии временного ряда и принимает значения в пределах: 0

Множественная корреляция — это зависимость между результативным признаком и двумя и более факторными признаками, включенными в исследование.

Многофакторная (множественная) зависимость — это связь между несколькими факторными признаками и результативным признаком (факторы действуют комплексно, т.е. одновременно и во взаимосвязи).

Множественная регрессия характеризует связь между результативным признаком и двумя и более факторными признаками.

Моментный ряд динамики — это ряд последовательно расположенных показателей на определенную дату.

Модель временного ряда — разновидность эконометрической модели, в которой результативный признак является функцией переменной времени или переменных, относящихся к другим моментам времени.

Модель регрессионная с одним уравнением — имеет вид Y = Mx(Y)+ε, где результативный признак является функцией от факторных признаков Y = ƒ(X ,а объясненная составляющая ƒ(X

,а объясненная составляющая ƒ(X представляет собой ожидаемое значение результата Y при заданных значениях факторов X

представляет собой ожидаемое значение результата Y при заданных значениях факторов X

Мультиколлинеарность— это тесная зависимость между факторными признаками, включенными в модель.

Мультипликативная модель временного ряда — модель, в которой факторы влияния представлены в виде произведения составляющих  . Такую модель применяют в случае, если происходят существенные сезонные изменения.

. Такую модель применяют в случае, если происходят существенные сезонные изменения.

Н

Неидентифицируемая модель — разновидность структурной модели системы одновременных уравнений, в которой структурные коэффициенты невозможно найти по приведенным коэффициентам.

Неполной (частичной) корректировки модель — разновидность динамическом эконометрической модели, в которой учитывается ожидаемое значение результативного признака

О

Однофакторная (парная) зависимость — это связь между одним признаком-фактором и результативным признаком (при абстрагировании влияния других).

П

Параметризация — определение вида экономической модели, выражение в математической форме взаимосвязи между ее переменными, формулирование исходных предпосылок и ограничений модели.

Парная корреляция — это связь между двумя признаками (результативным и факторным или двумя факторными).

Парный коэффициент регрессии показывает, на какую величину в среднем изменится результативный признак у, если переменную х увеличить на единицу измерения.

Парная регрессияхарактеризует связь между двумя признаками: результативным и факторным.

Парный коэффициент детерминациипоказывает, какая доля вариации переменной у учтена в модели и обусловлена влиянием на нее переменной x.

Поведенческие уравненияописывают взаимодействие между экзогенными и эндогенными переменными в структурной форме системы одновременных уравнений.

Предопределенные переменные— лаговые и текущие экзогенные, а также — лаговые эндогенные переменные модели.

Приведенная форма модели— один из способов записи системы одновременных уравнений, в котором каждая эндогенная переменная определена в виде линейной функции от всех предопределенных переменных.

Проверка статистических гипотез о типе тренда — метод распознавания типа тренда, при котором проводится: сглаживание ряда уровней (скользящая средняя); вычисляют цепные абсолютные изменения  (для параболы — ускорения, для экспоненты — темпы роста); расчет по равным или примерно равным подпериодам средней величины того параметра, постоянство которого подтверждает выдвинутую гипотезу о типе тренда (средний абсолютный прирост — для прямой, среднее ускорение — для параболы, средний темп — для экспоненты); проверяется методом дисперсионного анализа или поt-критерию существенность различия средних значений параметра в разных подпериодах исходного ряда. Если различия средних признаются существенными, гипотеза о данном типе тренда отвергается и выдвигается следующая гипотеза в порядке усложнения: после отклонения прямой линии — об экспоненте; после отклонения экспоненты — о параболе; при отклонении параболы — о других типах линий.

(для параболы — ускорения, для экспоненты — темпы роста); расчет по равным или примерно равным подпериодам средней величины того параметра, постоянство которого подтверждает выдвинутую гипотезу о типе тренда (средний абсолютный прирост — для прямой, среднее ускорение — для параболы, средний темп — для экспоненты); проверяется методом дисперсионного анализа или поt-критерию существенность различия средних значений параметра в разных подпериодах исходного ряда. Если различия средних признаются существенными, гипотеза о данном типе тренда отвергается и выдвигается следующая гипотеза в порядке усложнения: после отклонения прямой линии — об экспоненте; после отклонения экспоненты — о параболе; при отклонении параболы — о других типах линий.

Промежуточный мультипликатор — показатель модели авторегресси, который определяет общее абсолютное изменение результата в момент времени (t+ 1).

Пространственные данные— набор сведений по разным объектам, взятым за один и тот же период времени.

Прямолинейная зависимость— это связь, при которой с возрастанием величины факторного признака происходит равномерное возрастание (или убывание) величин результативного признака.

Р

Регрессионный анализзаключается в определении аналитической формы связи, в которой изменение результативного признака обусловлено влиянием одного или нескольких факторных признаков, а множество всех прочих факторов, также оказывающих влияние на результативный признак, принимается за постоянные и средние значения.

Регулярная компонента  — составляющая временного ряда, которая характеризует общую тенденцию ряда.

— составляющая временного ряда, которая характеризует общую тенденцию ряда.

Ряд динамики— это ряд последовательно (в хронологическом порядке) расположенных статистических показателей, изменение которых имеет определенную тенденцию развития изучаемого явления. Он содержит лаговую составляющую.

Ряд Фурье— в гармониках Фурье исходным рядом является не первичный ряд за несколько лет, а усредненные значения месячных уровней, в которых исключены тренд и случайная компонента.

С

Сверхидентифицируемая модель— разновидность структурной модели системы одновременных уравнений, в которой структурные коэффициенты, выраженные через приведенные коэффициенты, имеют два и более числовых значений.

Связные временные ряды— временные ряды, показывающие зависимость результативного признака от одного или нескольких факторных.

Сезонная волна — это графическое изображение полученных индексов сезонности.

Сезонная компонента  — компонента временного ряда, которая характеризует внутригодичные колебания показателя. В общем виде является циклической составляющей.

— компонента временного ряда, которая характеризует внутригодичные колебания показателя. В общем виде является циклической составляющей.

Система независимых уравнений — одна из разновидностей систем эконометрических уравнений, в которой каждый результативный признак является функцией одной и той же совокупности факторов; набор факторов в каждом уравнении системы может варьировать в зависимости от изучаемого явления.

Система одновременных уравнений— одна из разновидностей эконометрических моделей, состоящая из тождеств и регрессионных уравнений, в которых наряду с факторными признаками включены результативные признаки из других уравнений системы.

Система рекурсивных уравнений— одна из разновидностей систем эконометрических уравнений, в которой результативный признак одного уравнения системы в каждом последующем уравнении является фактором наряду с одной и той же совокупностью факторов.

Статистическая зависимостьэто связь, при которой каждому значению независимой переменной х соответствует множество значений зависимой переменной у, причем неизвестно заранее, какое именно значение примет у.

«Смыкание рядов»— это объединение в один более длинный динамический ряд двух (или нескольких) рядов динамики, уровни которых исчислены по различной методологии или по различным границам территорий. Для смыкания необходимым условием является наличие за один период данных, рассчитанных по разной методологии (или в разных драницах).

С распределенным лагом модельсодержит наряду с текущими значениями факторных переменных их лаговые значения.

Структурная форма модели— один из способов записи системы одновременных уравнений, который отражает реальный экономический объект или явление и показывает, как изменение любой экзогенной переменной определяет значения эндогенной переменной модели.

Т

Тенденция автокорреляции— вид тенденции временного ряда, который характеризует связь между отдельными уровнями ряда динамики.

Тенденция дисперсии— вид тенденции временного ряда, который характеризует направление изменения отклонений между эмпирическими уровнями и детерминированной компонентой ряда.

Тенденция среднего уровня— вид тенденции временного ряда, который выражается обычно с помощью математического уравнения линии, вокруг которой варьируют фактические уровни исследуемого явления. Уравнение тенденции имеет вид:  ƒ

ƒ . Смысл этой функции заключается в том, что значения тренда в отдельные моменты времени выступают математическими ожиданиями ряда динамики.

. Смысл этой функции заключается в том, что значения тренда в отдельные моменты времени выступают математическими ожиданиями ряда динамики.

Тождество— одна из разновидностей структурных уравнений модели, которая устанавливает соотношение между эндогенными переменными; не содержит случайных составляющих и структурных коэффициентов.

Тренд— это основная достаточно устойчивая тенденция во временном ряду, более или менее свободная от случайных колебаний.

Ф

Функциональная зависимость — это связь, при которой каждому значению независимой переменной х соответствует точно определенное значение зависимой переменной у.

Ч

Частная корреляция — это зависимость между результативным и одним факторным признаками или двумя факторными признакамипри фиксированном значении других факторных признаков.

Частные показатели временного ряда характеризуют явленияизолированно, односторонне.

Э

Экзогенные (независимые) — это переменные, значения которых задаются извне модели.

Эконометрика — это наука, предметом изучения которой является количественное выражение взаимосвязей экономических явлений и процессов.

Эндогенные (зависимые) — это переменные, значения которых определяются внутри модели.

Литература

Основная литература

-

Практикум по эконометрике: Учеб. Пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2011.

-

Эконометрика: Учебник / В.Н. Афанасьев, М.М. Юзбашев, Т.И. Гуляева; под ред. В.Н. Афанасьева. – М.: Финансы и статистика, 2005.

-

Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М.: Пропект, 2011.

-

Эконометрика / Учебное пособие для проведения практических занятий / Под. ред. Т.И. Гуляевой, Е.В. Бураевой – Орел, 2010.

Дополнительная литература:

-

Айвазян С.А., Енюков И.С., Мешалкин Л.Д. Прикладная статистика: Основы моделирования и первичная обработка данных. Справочное издание под ред. Айвазяна С.А. – М.: Финансы и статистика, 2011.

-

Айвазян С.А., Мхитарян В.С. Прикладная статистика и основы эконометрики: Учебник. – М.: ЮНИТИ, 2012.

-

Афанасьев В.Н., Юзбашев М.М. Анализ временных рядов и прогнозирование: Учебник. – М.: Финансы и статистика, 2005.

-

Высшая математика для экономистов / Под ред Н.Ш. Кремера. – М.: ЮНИТИ, 2012.

-

Боровиков В.П. STATISTICA: искусство анализа данных на компьютере: Учеб. Пособ. -3-е изд.-Изд. :Питер, 2008.-688с.

-

Головина Л.И. Линейная алгебра и некоторые ее приложения. – М.: Наука, 1985.

-

Джонстон Дж. Эконометрические методы. – М.: Финансы и статистика, 1980.

-

Доугерти К. Введение в эконометрику. – М.: Финансы и статистика, 2012.

-

Дубров А.М., Мхитарян В.С., Трошин Л.И. Многомерные статистические методы. – М.: Финансы и статистика, 2010

-

Елисеева И.И., Юзбашев М.М. Общая теория статистики. – М.: Финансы и статистика, 2012.

-

Зайцев И.А. Высшая математика. Учеб. для с/х вузов. – 4-е изд., испр. и доп. – М.: Высш. шк., 2012.

-

Канторович Г.Г. Эконометрика // Методические материалы по экономическим дисциплинам для преподавателей средних школ и вузов. Экономическая статистика. Программы, тесты, задачи, решения / Под ред. Л.С. Гребнева. – М.: ГУ-ВШЭ, 2007.

-

Катышев П.К., Магнус Я.Р., Пересецкий А.А. Сборник задач к начальному курсу эконометрики. – М.: Дело, 2011.

-

Кендэлл М. Временные ряды. – М.: Финансы и статистика, 2003.

-

Кендэлл М. Ранговые корреляции. – М.: Статистика, 2005.

-

Кендэлл М., Стьюарт А. Многомерный статистический анализ и временные ряды. – М.: Наука, 1976.

-

Кендэлл М., Стьюарт А. Статистические выводы и связи. – М.: Наука, 2003.

-

Кремер Н.Ш. Математическая статистика. – М.: Экономическое образование, 2011.

-

Кремер Н.Ш., Путко Б.А. Эконометрика: учебник для вузов / Под ред. Проф. Н.Ш. Кремера. – М. ЮНИТИ-ДАНА, 2012.

-

Кулинич Е.И. Эконометрия: Учебник/Е.И. Кулинич.– М.: Финансы и статистика, 2012.

-

Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика: Начальный курс. – М.: Дело, 2012.

-

Мардас А.Н. Эконометрика. – СПб: Питер, 2012.

-

Методические указания и задания для выполнения контрольных работ по эконометрике для студентов заочного отделения, обучающихся по специальностям «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит» / Под. ред. Е.В. Бураевой. – Орел: изд-во ОрелГАУ, 2008г.

-

Тюрин Ю.Н., Макаров А.А. Статистический анализ данных на компьютере / Под ред. В.Э. Фигурнова – М.: ИНФРА – М, 2009.

-

Уотшем Т.Дж., Паррамоу К. Количественные методы в финансах: Пер с англ. – М.: ЮНИТИ, 2009.

-

Федосеев В.В. Экономико-математические методы и модели в маркетинге. – М.: Финстатинформ, 2009.

-

Экономико-математические методы и прикладные модели / Под ред. В.В. Федосеева. – М.: ЮНИТИ, 2009.

-

Юзбашев М.М., Манелля А.И. Статистический анализ Статистический анализ тенденций и колеблемости. – М.: Финансы и статистика, 2003.

Интернет-ресурсы:

-

Росстат - http://www.gks.ru

-

Всероссийская сельскохозяйственная перепись - http://www.perepis2006.ru

-

Центральный банк РФ - http://www.cbr.ru/

-

Всемирная торговая организация - http://www.un.org

-

Международный валютный фонд - http://www.imf.org

-

Всемирный банк - http://www.worldbank.org

-

Минфин РФ - http://www.minfin.ru

-

Международная организация труда - http://www.ilo.org

-

http://econ.lse.ac.uk/ie

-

http://www.oup.com/uk/best.textbooks/economics/dougherty2e

-

http://www.worthpublishers.com/mankiw

-

http://www.recep.ru/

-

http://www.quantile.ru/

-

http://www.edu.ru/modules.php?page_id=6&name=Web_Links&l_op=viewlinkinfo&lid=9475

StudFiles.ru

Эконометрических переменных и типов данных

Классификация видов

В эконометрических исследованиях, как правило, используюn тся два типа выборочных данных:

1) пространственные данные (crossnsectional data); 2) временные данные (timenseries data).

Под пространственными данными понимается совокупность экономической информации, относящейся к разным объектам, полученной за один и тот же период или момент времени. Проn странственные данные представляют собой выборочную совоn купность из некоторой генеральной совокупности. В качестве примера пространственных данных можно привести совокупn ность различной информации по какомуnлибо предприятию (чиn сленность работников, объем производства, размер основных фондов), об объемах потребления продукции определенного вида и т. д.

Под временными данными понимается совокупность эконоn мической информации, характеризующей один и тот же объект, но за разные периоды времени. По аналогии с пространственной выборкой отдельно взятый временной ряд можно считать выборn кой из бесконечного ряда значений показателей во времени.

В качестве примера временных данных можно привести данn ные о динамике индекса потребительских цен, ежедневные обn менные курсы валют. Временная информация естественным обn разом упорядочена во времени в отличие от пространственных данных.

Существуют определенные отличия временного ряда от простГ ранственной выборки:

1) элементы динамического ряда не являются статистически независимыми, в отличие от элементов случайной пространn ственной выборки, т. е. они подвержены явлению автокорреn ляции (зависимости между прошлыми и текущими наблюдеn ниями временного ряда);

2) элементы динамического ряда не являются одинаково расn пределенными величинами.

Совокупность экономической информации, которая характеn ризует изучаемый процесс или объект, представляет собой наn бор признаков. Данные признаки связаны между собой и в эконометрической модели могут выступать в одной из двух ролей;

3) в роли результативного или зависимого признака, который в эконометрическом моделировании называется объясняемой переменной;

4) в роли факторного или независимого признака, который называется объясняющей переменной.

Экономические переменные, участвующие в любой эконометриГ ческой модели, делятся на четыре вида:

1) экзогенные (независимые) — переменные, значения котоn рых задаются извне. В определенной степени данные переn менные являются управляемыми (x);

2) эндогенные (зависимые) — переменные, значения которых определяются внутри модели, или взаимозависимые (y);

3) лаговые — экзогенные или эндогенные переменные в экоn нометрической модели, относящиеся к предыдущим моменn там времени и находящиеся в уравнении с переменными, отn

носящимися к текущему моменту времени. Например, xi−1— лаговая экзогенная переменная, yi−1— лаговая эндогенная переменная;

| ) |

| i |

| i |

Любая эконометрическая модель предназначена для объяснеn

ния значений одной или нескольких текущих эндогенных переn менных в зависимости от значений предопределенных переменных.

ЛЕКЦИЯ № 2. Общая и нормальная линейная

studopedia.ru

Экзаменационные вопросы по эконометрике

1. Определение Эконометрики.

Эконометрика — это наука, которая на базе статистических данных дает количественную характеристику взаимозависимым экономическим явлениям и процессам.

Слово «эконометрика» произошло от двух слов: «экономика»и «метрика» (от греч. «метрон» — «правило определения расстояния между двумя точками в пространстве», «метрия» — «измерение»). Эконометрика — это наука об экономических измерениях. Й. Шумпетер (1883—1950), один из первых сторонников выделения этой новой дисциплины полагал, что в соответствии со своим назначением эта дисциплина должна называться «экономометрика».Зарождение эконометрики является следствием междисциплинарного подхода к изучению экономики.

2. История становления эконометрики как науки.

Первоначальные попытки количественных исследований в экономике относятся к 17 в. «Политические арифметики» - В.Петти, Г.Кинг, Ч.Давенант. круг их интересов был связан с практическими вопросами: налогообложением, денежным обращением, международной торговлей и финансами.

Существенным толчком явилось развитие статистической теории в трудах Ф.Гальтона, К.Пирсона, Ф.Эджворта. появились первые применения парной корреляции (связь между уровнем бедности и формами помощи бедным).

Многие исследователи признают первой эконометрической работой книгу амер. ученого Г.Мура «Законы зарплаты: эссе по статистической экономике» (1911). Он использовал все достижения теории корреляции, регрессии, анализа динамических рядов. К этому же периоду относится первое применение итальянским ученым Р.Бенни метода множественной регрессии для оценки функции спроса.

Значительной вехой в формировании эконометрики явилось построение экономических барометров, прежде всего так называемого гарвардского барометра (У.Персонс и У.Митчелл). Он состоял из 5 групп показателей, в дальнейшем сведенных в три кривые (фондовый, товарный и денежный рынки).

В этот же период делались эконометрические построения, использующие методы гармонического анализа и периодограмм-анализа (Г.Мур).к 30-м гг. сложились все предпосылки для выделения эконометрики в отдельную науку.

29 декабря 1930г. по инициативе И.Фишера, Р.Фриша, Я.Тинбергена и др. было создано эконометрическое общество («эконометрика»). С 1933г. под редакцией Р.Фриша стал издаваться журнал «Эконометрика». В 1941г. появился первый учебник по эконометрике.

Другим важным событием стало появление компьютеров с высоким быстродействием и мощной оперативной памятью. Существенное развитие получил статистический анализ временных рядов.

В настоящее время эконометрика располагает огромным разнообразием типов моделей – от больших макроэкономических моделей до малых коинтеграционных.

Другой вариант

17в. шк. «Политич-е арифметики» - использовали в своих исслед-ях в сфере налогооблаж-я, ден.обращ-я, м/днар торговли и финансах цифры и факты.(Пети, Кинг)

18в. Гальтон, Пирсон, Эджворта. Первые применения парной корреляции (исследование Юла связи м/д ур-ем бедности и формами помощи бедным).

19.в 1ое применение Бонини метода множ. регрессии для оценки функции спроса. Исследования по цикличности экономики.

20в. 1930г. – создание эк-ческого общ-ва – Фишер, Фриш, Тимберген, Андерсон. Официально дали название науки –эконометрика.

70е.гг. – в связи с компьютеризацией сущ-ое развитие получил стат-ий анализ временных рядов.

В наст.время Э располагает множ-ом разнообразн. типов моделей, как больших (с множ-ом ур-ий), так и маленьких (для реш-я специфич.проблем).

3. Место эконометрики в ряду экономических дисциплин.

Эконометрика представляет собой сочетание трех наук:

1) экономической теории;

2) математической и экономической статистики;

3) математики.

На современном этапе развития науки неотъемлемым фактором развития эконометрики является развитие компьютерных технологий и специальных пакетов прикладных программ.

4. Задачи, решаемые эконометрическими методами.

С помощью эконометрики решается очень широкий круг задач. Их можно классифицировать по трем признакам:

1) по конечным прикладным целям:

а) прогноз социально-экономических показателей, определяющих состояние и развитие изучаемой системы;

б) моделирование возможных вариантов социально-экономического развития системы для определения тех пара-

метров, которые оказывают наиболее мощное влияние на состояние системы в целом;

2) по уровню иерархии:

а) задачи, решаемые на макроуровне (страна в целом);

б) задачи, решаемые на мезоуровне (уровень отраслей, регионов);

в) задачи, решаемые на микроуровне (уровень фирмы, семьи, предприятия);

3) по области решения проблем изучаемой экономической системы: а) рынок; б) инвестиционная, социальная, финансовая политика; в) ценообразование;г) распределительные отношения;д) спрос и потребление; е) отдельно выделенный комплекс проблем.

5. Классы эконометрических моделей.

Модель – это приближенное описание реальных объектов, процессов, явлений в аспектах, интересующих исследователя.

По целевому назначению экономико-математические модели делятся на:

ü теоретико-аналитические, используемые в исследовании общих свойств и закономерностей экономических процессов;

ü прикладные, используемые для решения конкретных экономических задач (модели экономического анализа, прогнозирование, управление).

Экономико-математические модели могут предназначаться для исследования разных сторон народного хозяйства (производственно-технологической, территориальной) и его отдельных частей.

При классификации моделей по исследуемым экономическим процессам и содержательной проблематике выделяются модели народного хозяйства в целом и его отдельных подсистем-отраслей, регионов и т.д., комплексы моделей производства, потребления, формирования и распределения доходов, трудовых ресурсов, ценообразования, финансовых связей и т. д.

В исследованиях на народнохозяйственном уровне чаще применяются структурные или структурно-функциональные модели, поскольку для планирования и управления большое значение имеют взаимосвязи подсистем. Функциональные модели широко применяются в экономическом регулировании.

Различают дескриптивные и нормативные модели. Дескриптивные модели объясняют наблюдаемые факты или дают вероятностный прогноз. Нормативные отвечают на вопрос: как это должно быть?, т. е. предполагают целенаправленную деятельность. Примером нормативной модели являются модели оптимального планирования, формализующие тем или иным способом цели экономического развития, возможности и средства их достижения. Примерами дескриптивных моделей являются производственные функции и функции покупательного спроса, построенные на основе обработки статистических данных.

По характеру отражения причинно-следственных связей различают модели жестко детерминистские и модели, учитывающие случайность и неопределенность. В результате накопления опыта использования жестко детерминистских моделей были созданы реальные возможности успешного применения более совершенной методологии моделирования экономических процессов, учитывающих стохастику и неопределенность: проведение многовариантных расчетов и модельных экспериментов с вариацией конструкции модели и ее исходных данных; изучение устойчивости и надежности получаемых решений, выделение зоны неопределенности, включение в модель резервов; применение приемов, повышающих приспособляемость(адаптивность) экономических решений к вероятным и непредвиденным ситуациям. Получают распространение модели непосредственно отражающие стохастику и неопределенность экономических процессов и использующие соответствующий математический аппарат: теорию вероятностей и математическую статистику, теорию игр и статистических решений, теорию массового обслуживания, теорию случайных процессов.

По способам отражения фактора времени экономико-математические модели делятся на: статистические и динамические. В статистических моделях все зависимости относятся к одному моменту времени. Динамические модели характеризуют изменение экономических процессов во времени.

Общая классификация экономико-математических моделей включает более десяти основных признаков. С развитием экономико-математических исследований проблема классификации применяемых моделей усложняется. Наряду с появлением новых типов моделей (особенно смешанных типов) и новых признаков их классификаций, осуществляется процесс интеграции моделей разных типов в более сложные модельные конструкции.Обычно выделяются два типа выборочных данных:

· Пространственная выборка (cross-sectional data) — набор экономических показателей, полученных в некоторый момент времени (иначе говоря, примерно в неизменных условиях), т.е. набор независимых выборочных данных из некоторой генеральной совокупности (так как практически независимость случайных величин проверить трудно, то обычно за независимые принимаются величины, не связанные причинно);

· Временной (динамический) ряд (time-series data) — выборка, в которой важны не только сами наблюдаемые значения, но и порядок их следования друг за другом. Чаще всего данные представляют собой последовательные наблюдения одной и той же величины в последовательные моменты времени.

Исходная информация для построения эконометрических моделей представляет собой данные по совокупности признаков (двух или более), характеризующих объект исследования. Признаки, как правило, взаимосвязаны и могут выступать в одной из двух ролей: в роли результативного признака (зависимая переменная y) или в роли факторного признака (независимая переменная x), значения которого определяют значение результативного признака.

В эконометрике принято результативный признак называть объясняемой переменной, а факторный признак – объясняющей переменной.

Переменные, участвующие в эконометрической модели, можно отнести к одному из следующих видов:

экзогенные (независимые, x) – переменные, значения которых задаются извне, автономно, в определенной степени они являются управляемыми или планируемыми;

эндогенные (зависимые, y) – переменные, значения которых определяются внутри модели, в существенной мере под воздействием экзогенных переменных;

лаговые – экзогенные или эндогенные переменные, значения которых измерены в прошлые моменты времени, и находятся в эконометрической модели вместе с текущими переменными. Например: yt – текущая эндогенная переменная, yt-1, yt-2 – лаговые эндогенные переменные;

предопределенные – переменные, выступающие в роли факторных признаков, или объясняющие переменные. К ним относятся лаговые (xt-1) и текущие (xt) экзогенные переменные, а также лаговые эндогенные переменные (yt-1).

Эконометрическая модель любого типа предназначена для объяснения поведения эндогенных (текущих) переменных в зависимости от значений экзогенных и лаговых эндогенных переменных.

6. Основные понятия регрессионного анализа.

Регрессионный анализ — метод моделирования измеряемых данных и исследования их свойств. Данные состоят из пар значений зависимой переменной (переменной отклика) инезависимой переменной (объясняющей переменной). Регрессионная модель есть функция независимой переменной и параметров с добавленной случайной переменной. Параметры модели настраиваются таким образом, что модель наилучшим образом приближает данные. Критерием качества приближения (целевой функцией) обычно является среднеквадратичная ошибка: сумма квадратов разности значений модели и зависимой переменной для всех значений независимой переменной в качестве аргумента. Регрессионный анализ — разделматематической статистики и машинного обучения. Предполагается, что зависимая переменная есть сумма значений некоторой модели и случайной величины. Относительно характера распределения этой величины делаются предположения, называемые гипотезой порождения данных. Для подтверждения или опровержения этой гипотезы выполняются статистические тесты, называемые анализом остатков. При этом предполагается, что независимая переменная не содержит ошибок. Регрессионный анализ используется для прогноза, анализа временных рядов,тестирования гипотез и выявления скрытых взаимосвязей в данных. В статистической литературе различают регрессию с участием одной свободной переменной и с несколькими свободными переменными — одномерную имногомерную регрессию. Предполагается, что мы используем несколько свободных переменных, то есть, свободная переменная — вектор  . В частных случаях, когда свободная переменная является скаляром, она будет обозначаться

. В частных случаях, когда свободная переменная является скаляром, она будет обозначаться  . Различают линейную и нелинейную регрессию. Если регрессионную модель не является линейной комбинацией функций от параметров, то говорят о нелинейной регрессии. При этом модель может быть произвольной суперпозицией функций

. Различают линейную и нелинейную регрессию. Если регрессионную модель не является линейной комбинацией функций от параметров, то говорят о нелинейной регрессии. При этом модель может быть произвольной суперпозицией функций  из некоторого набора. Нелинейными моделями являются, экспоненциальные, тригонометрические и другие (например, радиальные базисные функции или персептрон Розенблатта), полагающие зависимость между параметрами и зависимой переменной нелинейной.

из некоторого набора. Нелинейными моделями являются, экспоненциальные, тригонометрические и другие (например, радиальные базисные функции или персептрон Розенблатта), полагающие зависимость между параметрами и зависимой переменной нелинейной.

Различают параметрическую и непараметрическую регрессию. Строгую границу между этими двумя типами регрессий провести сложно. Сейчас нет существует общепринятого критерия отличия одного типа моделей от другого. Например, считается, что линейные модели являются параметрическими, а модели, включающие усреднение зависимой переменной по пространству свободной переменной —непараметрическими. Пример параметрической регресионной модели: линейный предиктор, многослойный персептрон. Примеры смешанной регрессионной модели: функции радиального базиса. Непараметрическая модель — скользящее усреднение в окне некоторой ширины. В целом, непараметрическая регрессия отличается от параметрической тем, что зависимая переменная зависит не от одного значения свободной переменной, а от некоторой заданной окрестности этого значения.

7. Понятие линейной однофакторной регрессии.

В случае парной регрессии рассматривается один объясняющий фактор: пусть  — изучаемый эконометрический показатель;

— изучаемый эконометрический показатель;  — объясняющий фактор.

— объясняющий фактор.

Примеры зависимостей:

1) — расходы фирмы за месяц, — объем выпущенной продукции за месяц;

2) — спрос на товар, — цена единицы товара.

Эконометрическая модель, приводящая к парной регрессии, имеет следующий вид

,

,

где  — неизвестная функциональная зависимость;

— неизвестная функциональная зависимость;  — случайное слагаемое, представляющее собой совокупное действие не включенных в модель факторов, погрешностей.

— случайное слагаемое, представляющее собой совокупное действие не включенных в модель факторов, погрешностей.

Основная задача эконометрического исследования — построение по выборке эмпирической модели — выборочной парной регрессии, являющейся оценкой функции :

,

,

где  — эмпирическая (выборочная) регрессия, описывающая усредненную по зависимость между изучаемым показателем и объясняющим фактором, а так же последующая верификация модели (проверка статистической значимости построенной парной регрессии).

— эмпирическая (выборочная) регрессия, описывающая усредненную по зависимость между изучаемым показателем и объясняющим фактором, а так же последующая верификация модели (проверка статистической значимости построенной парной регрессии).

Экспериментальная основа построения эмпирической регрессии — двумерная выборка:  , где

, где  — объем выборки (объем массива экспериментальных данных).

— объем выборки (объем массива экспериментальных данных).

Выбор вида функциональной зависимости — основная задача спецификации модели. Основные методы выбора функциональной зависимости  :

:

1) Геометрический;

2) Эмпирический;

3) Аналитический;

Геометрический метод выбора функциональной зависимости сводится к следующему. На координатной плоскости  наносятся точки

наносятся точки  , соответствующие выборке:

, соответствующие выборке:

Полученное графическое изображение называется полем корреляции или диаграммой рассеяния.

Исходя из получившейся конфигурации точек выбирается вид параметрической функциональной зависимости. Обычно рассматриваются функциональные зависимости следующего вида

1)  — линейная,

— линейная,

2)  — параболическая,

— параболическая,

3)  — гиперболическая,

— гиперболическая,

4)  — показательная,

— показательная,

5)  — степенная,

— степенная,

8. Оценка параметров линейной регрессии (метод наименьших квадратов).

Метод наименьших квадратов (МНК, OLS, Ordinary Least Squares) — один из базовых методов регрессионного анализадля оценки неизвестных параметров регрессионных моделей по выборочным данным. Метод основан на минимизации суммы квадратов остатков регрессии.

Метод наименьших квадратов является одним из наиболее распространенных и наиболее разработанных вследствие своей простоты и эффективности методов оценки параметров линейных эконометрических моделей. Вместе с тем, при его применении следует соблюдать определенную осторожность, поскольку построенные с его использованием модели могут не удовлетворять целому ряду требований к качеству их параметров и, вследствие этого, недостаточно “хорошо” отображать закономерности развития процесса  .

.

Рассмотрим процедуру оценки параметров линейной эконометрической модели с помощью метода наименьших квадратов более подробно. Такая модель в общем виде может быть представлена уравнением (1.2):

yt = a0 + a1 х1t +...+ an хnt + εt .

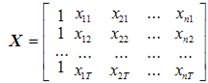

Исходными данными при оценке параметров a0 , a1 ,..., an является вектор значений зависимой переменной y = (y1 , y2 , ... , yT )' и матрица значений независимых переменных

в которой первый столбец, состоящий из единиц, соответствует коэффициенту модели  .

.

Название свое метод наименьших квадратов получил, исходя из основного принципа, которому должны удовлетворять полученные на его основе оценки параметров: сумма квадратов ошибки модели должна быть минимальной.

9. Показатели качества подгонки для однофакторной линейной регрессии.

Отражают соотношение расчетных значений зависимости переменной  с фактическими значениями зависимой переменной уi. Эти показатели, как правило, основываются на сумме квадратов разности расчетных и фактических значений у.

с фактическими значениями зависимой переменной уi. Эти показатели, как правило, основываются на сумме квадратов разности расчетных и фактических значений у.

studopedia.ru

Система одновременных уравнений

Система одновременных уравнений — совокупность эконометрических уравнений (часто линейных), определяющих взаимозависимость экономических переменных. Важным отличительным признаком системы «одновременных» уравнений от прочих систем уравнений является наличие одних и тех же переменных в правых и левых частях разных уравнений системы (речь идет о так называемой структурной форме модели, см. ниже).

Эндогенными называются переменные, значения которых определяются в процессе функционирования изучаемой экономической системы. Их значения определяются «одновременно» исходя из значений некоторых экзогенных переменных, значения которых определяются вне модели, задаются извне. В системах одновременных уравнений эндогенные переменные зависят как от экзогенных переменных, так и от эндогенных.

Измерение тесноты связи между переменными, построение изолированных уравнений регрессии недостаточно для объяснения функционирования сложных экономических систем. Изменение одной переменной не может происходить при абсолютной неизменности других. Её изменение повлечет за собой изменения во всей системе взаимосвязанных признаков. Таким образом отдельно взятое уравнение регрессии не может характеризовать истинное влияние отдельных признаков на вариацию результирующей переменной. Поэтому в экономических исследованиях важное место заняла проблема описания структуры связей между системой переменных.

Структурная и приведённая форма. Идентифицируемость

Структурной формой системы называется представление системы, в котором в уравнениях может присутствовать более одной эндогенной переменной (в стандартной записи это означает, что в правой части уравнений, то есть в качестве регрессоров, имеются эндогенные переменные). Структурная форма системы описывает систему взаимозависимостей между экономическими переменными.

{ y 1 t = ∑ ( i ≠ 1 ) a 1 i y i t + ∑ j = 1 q b 1 j x j t + ε 1 t y 2 t = ∑ ( i ≠ 2 ) a 2 i y i t + ∑ j = 1 q b 2 j x j t + ε 2 t . . . y p t = ∑ ( i ≠ p ) a p i y i t + ∑ j = 1 q b p j x j t + ε p t {\displaystyle {\begin{cases}y_{1t}=\sum _{(i\not =1)}a_{1i}y_{it}+\sum _{j=1}^{q}b_{1j}x_{jt}+\varepsilon _{1t}\\y_{2t}=\sum _{(i\not =2)}a_{2i}y_{it}+\sum _{j=1}^{q}b_{2j}x_{jt}+\varepsilon _{2t}\\...\\y_{pt}=\sum _{(i\not =p)}a_{pi}y_{it}+\sum _{j=1}^{q}b_{pj}x_{jt}+\varepsilon _{pt}\\\end{cases}}}

Перенеся эндогенные переменные в левую часть структурную форму можно представить в следующем матричном виде

Y A = X B + E {\displaystyle YA=XB+E}

Приведённой (прогнозной) формой системы называется представление системы, в котором в каждом уравнении имеется только одна эндогенная переменная, то есть эндогенные переменные выражены через экзогенные:

Y = X Π + U {\displaystyle Y=X\Pi +U}

Это так называемая неограниченная приведённая форма. Структурную форму можно записать следующим образом:

Y = X B A − 1 + E A − 1 {\displaystyle Y=XBA^{-1}+EA^{-1}}

Это так называемая ограниченная приведённая форма, то есть приведённая форма с ограничением на коэффициенты следующего вида: Π = B A − 1 {\displaystyle \Pi =BA^{-1}} .

Если задана структурная форма, то всегда можно получить ограниченную приведённую форму (предполагается, что матрица А невырождена). Однако, обратное не всегда возможно, а если возможно, то не всегда однозначно.

Структурное уравнение называется идентифицируемым, если его коэффициенты можно выразить через коэффициенты приведённой формы. Если это можно сделать единственным способом, то говорят о точной индентифицируемости, если несколькими способами — о сверхидентифицируемости. В противном случае оно называется неидентифицируемым. Сверхидентифицируемость фактически означает, что на коэффициенты приведённой формы наложены некоторые ограничения (сверхидентифицирующие). В полной приведённой форме участвуют все экзогенные переменные и на коэффициенты не налагается никаких ограничений.

Необходимое условие идентифицируемости структурного уравнения (порядковое условие): количество переменных правой части уравнения должно быть не больше количества всех экзогенных переменных системы. В канонической форме (когда "левой" и "правой" частей нет) данное условие иногда формулируют следующим образом: количество исключенных из данного уравнения экзогенных переменных должно быть не меньше количества включенных эндогенных переменных уравнения минус единица. Если данное условие не выполнено, то уравнение неидентифицируемо. Если выполнено со знаком равенства, то, вероятно, точно идентифицируемо, иначе - сверхидентифицируема.

Достаточное условие идентифицируемости структурного уравнения: ранг матрицы, составленной из коэффициентов (в других уравнениях) при переменных, отсутствующих в данном уравнении, не меньше общего числа эндогенных переменных системы минус единица.

Примеры

Простейшая макроэкономическая (кейнсианская) модель

{ C t = a + b Y t + ε t Y t = C t + I t {\displaystyle {\begin{cases}C_{t}=a+bY_{t}+\varepsilon _{t}\\Y_{t}=C_{t}+I_{t}\end{cases}}}

Здесь C и Y — потребление (потребительские расходы) и доход — эндогенные переменные модели, I — инвестиции — экзогенная переменная модели, b — предельная склонность к потреблению

Приведённая форма модели имеет вид:

{ C t = a / ( 1 − b ) + b / ( 1 − b ) I t + ε t / ( 1 − b ) = c 0 + ( m − 1 ) I t + u t = π 11 + π 12 I t + u t Y t = a / ( 1 − b ) + 1 / ( 1 − b ) I t + ε t / ( 1 − b ) = c 0 + m I t + u t = π 21 + π 22 I t + u t {\displaystyle {\begin{cases}C_{t}=a/(1-b)+b/(1-b)I_{t}+\varepsilon _{t}/(1-b)=c_{0}+(m-1)I_{t}+u_{t}=\pi _{11}+\pi _{12}I_{t}+u_{t}\\Y_{t}=a/(1-b)+1/(1-b)I_{t}+\varepsilon _{t}/(1-b)=c_{0}+mI_{t}+u_{t}=\pi _{21}+\pi _{22}I_{t}+u_{t}\end{cases}}}

Величина m = 1 / ( 1 − b ) {\displaystyle m=1/(1-b)} называется мультипликатором инвестиций (единица увеличения инвестиций приводит к существенно большему изменению дохода).

Можно проверить порядковое условие идентифицируемости. В первом уравнении в правой части 1 эндогенная переменная и нет экзогенных переменных (без учета константы). Всего экзогенных переменных в модели - 1 (тоже без константы). Таким образом, порядковое (необходимое) условие идентифицируемости выполнено.

Видно, что приведённая форма является ограниченной с двумя ограничениями π 11 = π 21 {\displaystyle \pi _{11}=\pi _{21}} и π 22 − π 12 = 1 {\displaystyle \pi _{22}-\pi _{12}=1} .

Рекурсивные системы уравнений

Частным случаем систем одновременных уравнений являются т.н. рекурсивные системы, в которых матрица коэффициентов при эндогенных переменных является треугольной (обычно - нижней треугольной). Это означает, что в первом уравнении одна эндогенная переменная выражена только через экзогенные. Во втором вторая эндогенная через экзогенные и, возможно, через первую эндогенную. Третья - через экзогенные и через первые две эндогенные и т.д. Такая модель называется чисто рекурсивной, если кроме этого случайные ошибки разных уравнений некоррелированы.

Методы оценки систем одновременных уравнений

Непосредственное применение обычного метода наименьших квадратов для оценки уравнений системы (в структурной форме) нецелесообразно, так как в системах одновременных уравнений нарушается важнейшее условие регрессионного анализа — экзогенность факторов. Это приводит к тому, что оценки параметров будут смещёнными и несостоятельными.

Косвенный метод наименьших квадратов

Обычный метод наименьших квадратов можно применить для приведённой формы системы, так как в этой форме все факторы предполагаются экзогенными. Сущность косвенного метода наименьших квадратов (КМНК, ILS) заключается в том, чтобы оценить структурные коэффициенты, подставив в аналитическое выражение их зависимости от приведённых оценок последних, полученных обычным методом наименьших квадратов. Полученные оценки будут состоятельными.

Применение косвенного метода наименьших квадратов возможно только при точной идентифицируемости системы. Однако, часто уравнения системы оказываются сверхидентифицированными. В этом случае существуют несколько асимптотически эквивалентных, но разных оценок параметров структурной формы и в общем случае нет критерия выбора между ними.

Двухшаговый метод наименьших квадратов

Суть двухшагового метода наименьших квадратов (ДМНК, TSLS, 2SLS) заключается в следующем:

Шаг 1. Обычным методом наименьших квадратов оценивается зависимость эндогенных переменных от всех экзогенных (фактически оценивается неограниченная приведённая форма).

Шаг 2. Обычным методом наименьших квадратов оценивается структурная форма модели, где вместо эндогенных переменных используются их оценки, полученные на первом шаге

При точной идентифицируемости системы ДМНК-оценки совпадают с КМНК-оценками.

Можно показать, что ДМНК-оценки параметров каждого уравнения фактически равны:

β ^ T S L S = ( Z T W Z ) − 1 Z T W Y , W = X ( X T X ) − 1 X T {\displaystyle {\hat {\beta }}_{TSLS}=(Z^{T}WZ)^{-1}Z^{T}WY~,~~W=X(X^{T}X)^{-1}X^{T}}

где Z - матрица всех переменных правой части данного уравнения, X - матрица всех экзогенных переменных системы.

Трехшаговый МНК

В двухшаговом методе наименьших квадратов по сути каждое уравнение структурной формы оценивается независимо от других уравнений, то есть не учитывается возможная взаимосвязь случайных ошибок уравнений структурной формы между собой. В трёхшаговом методе наименьших квадратов (ТМНК, 3SLS) первые два шага совпадают с ДМНК и добавляется:

Шаг 3. На основе ДМНК-оценок остатков структурных уравнений получают оценку ковариационной матрицы вектора случайных ошибок системы и с её помощью получают новую оценку коэффициентов с помощью обобщенного метода наименьших квадратов.

При наличии корреляций между уравнениями ТМНК-оценки теоретически должны быть лучше ДМНК-оценок.

Методы максимального правдоподобия

Метод максимального правдоподобия с полной информацией (FIML) — метод, использующий всю информацию об ограничениях на приведённую форму модели.

'Метод максимального правдоподобия с ограниченной информацией (LIML, метод наименьшего дисперсионного отношения) предназначен для оценки одного уравнения системы. Остальные уравнения оцениваются лишь в той мере, в какой это необходимо для оценки данного уравнения. Первое оценивается в структурной форме, остальные в неограниченной приведённой, то есть используется не вся доступная информация при оценке. Данный метод сводится к нахождению минимального собственного числа определенной симметрической матрицы.

Тестирование систем одновременных уравнений

Тест на сверхидентифицирующие ограничения

Для тестирования сверхидентифицирующих ограничений можно использовать тест отношения правдоподобия со статистикой L R = 2 ( l c L − l c S ) {\displaystyle LR=2(l_{c}^{L}-l_{c}^{S})} , которая имеет распределение χ 2 {\displaystyle \chi ^{2}} с числом степеней свободы, равным количеству ограничений. Концентрированные логарифмические функции правдоподобия системы с точностью до константы имеют вид:

l c = − n 2 ln | ( Y − X Π ) T ( Y − X Π ) | {\displaystyle l_{c}=-{\frac {n}{2}}\ln |(Y-X\Pi )^{T}(Y-X\Pi )|}

где для длинной модели Π {\displaystyle \Pi } не ограничена, а для короткой Π = B A − 1 {\displaystyle \Pi =BA^{-1}} .

ru.wikipedia.org

Экономическая модель

Экономи́ческая моде́ль — формализованное описание различных экономических явлений и процессов.

Классификация

- по степени обобщения

- по степени конкретизации

- по масштабности

- по характеру взаимосвязи элементов

- по степени структуризации

- по степени охвата

- по учёту времени, как фактора, определяющего явления и процессы

- с точки зрения характера взаимосвязи элементов

Популярные модели в макроэкономике

- модель круговых потоков

- Кейнсианский крест

- модель AD-AS

- модель IS-LM

- модель Баумоля-Тобина

- модель воспроизводства Маркса

- модель Солоу

- модель Харрода — Домара

- модель мультипликатора-акселератора

- модель финансового акселератора

В каждой модели выделяют 2 типа переменных:

- Экзогенные переменные — переменные, задающиеся извне, значения которых задаются вне модели.

- Эндогенные переменные — переменные, значение которых формируется внутри модели.

Данные переменные делятся на 2 группы: показатели потоков и показатели запасов.

- Поток — показатель, характеризующий количество за определённый период времени.

- Запас — показатель, характеризующий количество на определённый момент, на какую-то дату.

При построении моделей используются четыре вида функциональных зависимостей:

- Дефиниционные отражают содержание или структуру изучаемого явления или процесса.

- Поведенческие показывают предпочтения экономических субъектов.

- Технологические характеризуют технологические зависимости в экономике, отражают связи, определяемые факторами производства, уровнем развития производительных сил, научно-технического прогресса.

- Институциональные выражают институционально установленные зависимости; определяют связи между теми или иными экономическими показателями и государственными институтами, регулирующими экономическую деятельность.

В отличие от микроэкономики, в макроэкономике огромную роль имеет фактор времени.Важное значение придается ожиданиям экономических субъектов.

Группы ожиданий

- Ожидание ex ante- прошлые оценки экономической ситуации.

- Ожидание ex post- оценка субъектами прошлого накопленного опыта.

Концепции ожиданий

- Концепция статических ожиданий- за основу берется только прошлый опыт без корректировок.

- Концепция адаптивных ожиданий- экономические субъекты корректируют свои ожидания с учётом ошибок, допущенных в прошлом.

- Концепция рациональных ожиданий- строится на основе всей имеющейся информации.

Литература

Г.С.Вечканов,Г.Р.Вечканова Макроэкономика- СПб.:Питер, 2008.-240с.

ru.wikipedia.org

Система одновременных уравнений это:

Система одновременных уравненийСистема одновременных уравнений — совокупность эконометрических уравнений (часто линейных), определяющих взаимозависимость экономических переменных. Важным отличительным признаком системы «одновременных» уравнений от прочих систем уравнений заключается в наличии одних и тех же переменных в правых и левых частях разных уравнений системы (речь идет о так называемой структурной форме модели, см. ниже).

Эндогенными называются переменные, значения которых определяются в процессе функционирования изучаемой экономической системы. Их значения определяются «одновременно» исходя из значений некоторых экзогенных переменных, значения которых определяются вне модели, задаются извне. В системах одновременных уравнений эндогенные переменные зависят как от экзогенных переменных, так и от эндогенных.

Измерение тесноты связи между переменными, построение изолированных уравнений регрессии недостаточно для объяснения функционирования сложных экономических систем. Изменение одной переменной не может происходить при абсолютной неизменности других. Её изменение повлечет за собой изменения во всей системе взаимосвязанных признаков. Таким образом отдельно взятое уравнение регрессии не может характеризовать истинное влияние отдельных признаков на вариацию результирующей переменной. Поэтому в экономических исследованиях важное место заняла проблема описания структуры связей между системой переменных.

Содержание

|

Структурная и приведённая форма. Идентифицируемость

Структурной формой системы называется представление системы, в котором в уравнениях может присутствовать более одной эндогенной переменной (в стандартной записи это означает, что в правой части уравнений, то есть в качестве регрессоров, имеются эндогенные переменные). Структурная форма системы описывает систему взаимозависимостей между экономическими переменными.

Перенеся эндогенные переменные в левую часть структурную форму можно представить в следующем матричном виде

Приведённой (прогнозной) формой системы называется представление системы, в котором в каждом уравнении имеется только одна эндогенная переменная, то есть эндогенные переменные выражены через экзогенные:

Это так называемая неограниченная приведённая форма. Структурную форму можно записать следующим образом:

Это так называемая ограниченная приведённая форма, то есть приведённая форма с ограничением на коэффициенты следующего вида: .

Если задана структурная форма, то всегда можно получить ограниченную приведённую форму (предполагается, что матрица А невырождена). Однако, обратное не всегда возможно, а если возможно, то не всегда однозначно.

Структурное уравнение называется идентифицируемым, если его коэффициенты можно выразить через коэффициенты приведённой формы. Если это можно сделать единственным способом, то говорят о точной индентифицируемости, если несколькими способами — о сверхидентифицируемости. В противном случае оно называется неидентифицируемым. Сверхидентифицируемость фактически означает, что на коэффициенты приведённой формы наложены некоторые ограничения (сверхидентифицирующие). В полной приведённой форме участвуют все экзогенные переменные и на коэффициенты не налагается никаких ограничений.

Необходимое условие идентифицируемости структурного уравнения (порядковое условие): количество переменных правой части уравнения должно быть не больше количества всех экзогенных переменных системы. В канонической форме (когда "левой" и "правой" частей нет) данное условие иногда формулируют следующим образом: количество исключенных из данного уравнения экзогенных переменных должно быть не меньше количества включенных эндогенных переменных уравнения минус единица. Если данное условие не выполнено, то уравнение неидентифицируемо. Если выполнено со знаком равенства, то, вероятно, точно идентифицируемо, иначе - сверхидентифицируема.

Достаточное условие идентифицируемости структурного уравнения: ранг матрицы, составленной из коэффициентов (в других уравнениях) при переменных, отсутствующих в данном уравнении, не меньше общего числа эндогенных переменных системы минус единица.

Примеры

Простейшая макроэкономическая (кейнсианская) модель

Здесь C и Y — потребление (потребительские расходы) и доход — эндогенные переменные модели, I — инвестиции — экзогенная переменная модели, b — предельная склонность к потреблению

Приведённая форма модели имеет вид:

Величина называется мультипликатором инвестиций (единица увеличения инвестиций приводит к существенно большему изменению дохода).

Можно проверить порядковое условие идентифицируемости. В первом уравнении в правой части 1 эндогенная переменная и нет экзогенных переменных (без учета константы). Всего экзогенных переменных в модели - 1 (тоже без константы). Таким образом, порядковое (необходимое) условие идентифицируемости выполнено.

Видно, что приведённая форма является ограниченной с двумя ограничениями и .

Рекурсивные системы уравнений

Частным случаем систем одновременных уравнений являются т.н. рекурсивные системы, в которых матрица коэффициентов при эндогенных переменных является треугольной (обычно - нижней треугольной). Это означает, что в первом уравнении одна эндогенная переменная выражена только через экзогенные. Во втором вторая эндогенная через экзогенные и, возможно, через первую эндогенную. Третья - через экзогенные и через первые две эндогенные и т.д. Такая модель называется чисто рекурсивной, если кроме этого случайные ошибки разных уравнений некоррелированы.

Методы оценки систем одновременных уравнений

Непосредственное применение обычного метода наименьших квадратов для оценки уравнений системы (в структурной форме) нецелесообразно, так как в системах одновременных уравнений нарушается важнейшее условие регрессионного анализа — экзогенность факторов. Это приводит к тому, что оценки параметров будут смещёнными и несостоятельными.

Косвенный метод наименьших квадратов

Обычный метод наименьших квадратов можно применить для приведённой формы системы, так как в этой форме все факторы предполагаются экзогенными. Сущность косвенного метода наименьших квадратов (КМНК, ILS) заключается в том, чтобы оценить структурные коэффициенты, подставив в аналитическое выражение их зависимости от приведённых оценок последних, полученных обычным методом наименьших квадратов. Полученные оценки будут состоятельными.

Применение косвенного метода наименьших квадратов возможно только при точной идентифицируемости системы. Однако, часто уравнения системы оказываются сверхиденифицированными. В этом случае существуют несколько асимптотически эквивалентных, но разных оценок параметров структурной формы и в общем случае нет критерия выбора между ними.

Двухшаговый метод наименьших квадратов

Суть двухшагового метода наименьших квадратов (ДМНК, TSLS, 2SLS) заключается в следующем:

Шаг 1. Обычным методом наименьших квадратов оценивается зависимость эндогенных переменных от всех экзогенных (фактически оценивается неограниченная приведённая форма).

Шаг 2. Обычным методом наименьших квадратов оценивается структурная форма модели, где вместо эндогенных переменных используются их оценки, полученные на первом шаге

При точной идентифицируемости системы ДМНК-оценки совпадают с КМНК-оценками.

Можно показать, что ДМНК-оценки параметров каждого уравнения фактически равны:

где Z - матрица всех переменных правой части данного уравнения, X - матрица всех экзогенных переменных системы.

Трехшаговый МНК

В двухшаговом методе наименьших квадратов по сути каждое уравнение структурной формы оценивается независимо от других уравнений, то есть не учитывается возможная взаимосвязь случайных ошибок уравнений структурной формы между собой. В трёхшаговом методе наименьших квадратов (ТМНК, 3SLS) первые два шага совпадают с ДМНК и добавляется:

Шаг 3. На основе ДМНК-оценок остатков структурных уравнений получают оценку ковариационной матрицы вектора случайных ошибок системы и с её помощью получают новую оценку коэффициентов с помощью обобщенного метода наименьших квадратов.

При наличии корреляций между уравнениями ТМНК-оценки теоретически должны быть лучше ДМНК-оценок.

Методы максимального правдоподобия

Метод максимального правдоподобия с полной информацией (FIML) — метод, использующий всю информацию об ограничениях на приведённую форму модели.

'Метод максимального правдоподобия с ограниченной информацией (LIML, метод наименьшего дисперсионного отношения) предназначен для оценки одного уравнения системы. Остальные уравнения оцениваются лишь в той мере, в какой это необходимо для оценки данного уравнения. Первое оценивается в структурной форме, остальные в неограниченной приведённой, то есть используется не вся доступная информация при оценке. Данный метод сводится к нахождению минимального собственного числа определенной симметрической матрицы.

Тестирование систем одновременных уравнений

Тест на сверхидентифицирующие ограничения

Для тестирования сверхидентифицирующих ограничений можно использовать тест отношения правдоподобия со статистикой , которая имеет распределение с числом степеней свободы, равным количеству ограничений. Концентрированные логарифмические функции правдоподобия системы с точностью до константы имеют вид:

где для длинной модели не ограничена, а для короткой .

Примечания

См. также

- Метод наименьших квадратов

- Двухшаговый метод наименьших квадратов

- Векторная авторегрессия

- Внешне не связанные уравнения

Литература

- Айвазян С.А. Прикладная статистика. Основы эконометрики. Том 2. — М.: Юнити-Дана, 2001. — 432 с. — ISBN 5-238-00305-6

- Кремер Н.Ш., Путко Б.А. Эконометрика. — М.: Юнити-Дана, 2003-2004. — 311 с. — ISBN 8-86225-458-7

- Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика. Начальный курс. — М.: Дело, 2007. — 504 с. — ISBN 978-5-7749-0473-0

- Эконометрика. Учебник / Под ред. Елисеевой И.И. — 2-е изд. — М.: Финансы и статистика, 2006. — 576 с. — ISBN 5-279-02786-3

Для улучшения этой статьи по статистике желательно?:

|

- Эконометрика

Wikimedia Foundation. 2010.

dic.academic.ru

Читайте также

Процесс присвоения начального значения переменной называется

Процесс присвоения начального значения переменной называется Значением логической переменной может быть

Значением логической переменной может быть Аутентичность значение слова

Аутентичность значение слова Чувак значение слова с еврейского

Чувак значение слова с еврейского- 7 Треф значение

Славянские имена мальчиков и их значение

Славянские имена мальчиков и их значение Барыга значение слова википедия

Барыга значение слова википедия Амбициозный значение слова

Амбициозный значение слова Старинные русские слова и их значение

Старинные русские слова и их значение Амир значение имени характер и судьба

Амир значение имени характер и судьба Балда значение слова

Балда значение слова Бит может принимать значения

Бит может принимать значения

Процесс присвоения начального значения переменной называется

Процесс присвоения начального значения переменной называется Значением логической переменной может быть

Значением логической переменной может быть Аутентичность значение слова

Аутентичность значение слова Чувак значение слова с еврейского

Чувак значение слова с еврейского Славянские имена мальчиков и их значение

Славянские имена мальчиков и их значение Барыга значение слова википедия

Барыга значение слова википедия Амбициозный значение слова

Амбициозный значение слова Старинные русские слова и их значение

Старинные русские слова и их значение Амир значение имени характер и судьба

Амир значение имени характер и судьба Балда значение слова

Балда значение слова Бит может принимать значения

Бит может принимать значения