/ эконометрика

|

Вопрос |

Ответ |

Верно |

|

1. Что является предметом изучения эконометрики? |

факторы, формирующие развитие экономических явлений и процессов |

да |

|

103. Как рассчитывается коэффициент детерминации? |

ESS / TSS |

нет |

|

110. Каким образом при решении регрессионной задачи в пакете Excel обнаруживаются статистические выбросы? |

по величинам Р-значений |

нет |

|

111. В каких случаях не обязательно удаление статистических выбросов? |

статистические выбросы необходимо исключать из модели всегда |

нет |

|

126. Что означает отрицательный коэффициент при бинарной переменной? |

наличие статистических выбросов |

нет |

|

19. Регрессия у на х - это |

сумма дисперсий у и х |

нет |

|

20. Какой метод позволяет определить оценки параметров регрессии? |

метод факторного анализа |

нет |

|

25. Для чего применяется МНК? |

для расчета Мат. ожидания, Нелинейности и Коэффициента вариации |

нет |

|

4. Для решения эконометрических задач необходимо |

наличие специализированных программных средств |

нет |

|

41. Уравнение регрессии записывается на основании |

величины коэффициента корреляции |

нет |

|

46. В уравнении регрессии параметры обычно обозначаются как |

R и R-квадрат |

нет |

|

47. В уравнение регрессии входят |

зависимая переменная, независимые переменные и коэффициенты при них |

да |

|

5. Что такое математическая модель экономического объекта? |

совокупность числовых характеристик, характеризующих экономический объект |

нет |

|

51. В уравнении y = a + bx коэффициенты а и b - это: |

доверительные интервалы параметров регрессии |

нет |

|

56. В уравнении y = a + bx величина коэффициента а отражает |

значение у при единичном увеличении х |

нет |

|

61. Чему будет равен Y в множественной линейной регрессии, если Y-пересечение = 10, b1 = 1, b2 = 2, х1 = 3, x2 = 4? |

10 |

нет |

|

7. Что может быть выполнено с помощью эконометрической модели? |

приведение размерности различных случайных величин к единой величине |

нет |

|

71. Что означает не значимость коэффициента регрессии? |

что соответствующая ему независимая переменная не влияет на зависимую |

да |

|

73. Что означает статистическая незначимость параметра (коэффициента) регрессии? |

недостаточность количества исходных наблюдений |

нет |

|

75. Какая величина «Р-значения» подтверждает влияние х на у? |

Р-значение для него по модулю больше либо равно 0,7 |

нет |

|

88. Величина «Значимость F» показывает |

вероятность незначимости соответствующего коэффициента регрессии |

нет |

|

9. В эконометрических задачах математическая модель |

это уравнение регрессии или система уравнений регрессии |

да |

|

90. Нулевая гипотеза для коэфициента детерминации отвергается при |

Р-значении, меньшем или равном 5% |

нет |

|

91. Что означает незначимость коэффициента детерминации? |

что рассчитанный коэффициент детерминации не достоверен |

да |

|

92. В каком случае коэффициент детерминации может быть не достоверен? |

в случае, если он отрицателен |

нет |

|

Вопрос |

Ответ |

Верно |

|

107. Что такое статистический выброс? |

наблюдение, для которого совпадают реальное и расчетное значения y |

нет |

|

108. Что такое статистический выброс? |

процесс отбрасывания незначимых переменных модели |

нет |

|

11. Что означает наличие обратной связи между переменными х и у? |

что графики переменных х и у не являются прямыми линиями |

нет |

|

111. В каких случаях не обязательно удаление статистических выбросов? |

в случае сильной связи в регрессионной модели |

да |

|

116. Что такое бинарная переменная? |

переменная, принимающая значения "0" или "1" при наличии или отсутствии признака |

да |

|

117. Фиктивная переменная - это |

переменная, не отражаемая в уравнении регрессии |

нет |

|

118. Бинарная переменная является |

показателем качества регрессионной модели |

нет |

|

121. Можно ли использовать бинарные переменные в множественной регрессии? |

да, если наблюдений не менее 2 |

нет |

|

17. Оценка вида связи между переменными возможна |

с помощью балансового анализа |

нет |

|

27. В каком случае регрессия является парной? |

если величина коэффициента корреляции указывает на тесную связь переменных |

нет |

|

32. Можно ли на основании решения Excel прогнозировать изменение Y в зависимости от изменения X? |

можно, только если построенная регрессионная модель является качественной |

да |

|

40. Значения a и b для поиска уравнения регрессионной зависимости берутся |

из расчетов по методу наименьших квадратов |

да |

|

44. В уравнении регрессии независимая переменная обычно обозначается как |

у |

нет |

|

50. Сколько зависимых переменных может быть в уравнении регрессии? |

в парной регрессии - не более двух, во множественной - сколько угодно |

нет |

|

55. В результатах решения задачи коэффициент регрессии а отображается как: |

Множественный R |

нет |

|

56. В уравнении y = a + bx величина коэффициента а отражает |

значимость или незначимость переменной у |

нет |

|

58. Чему будет равен Y в парной линейной регрессии, если Y-пересечение = 5, b = 7, х = 10? |

75 |

да |

|

61. Чему будет равен Y в множественной линейной регрессии, если Y-пересечение = 10, b1 = 1, b2 = 2, х1 = 3, x2 = 4? |

14 |

нет |

|

68. В уравнении y = a + bx незначимость коэффициента регрессии b означает, что |

влияние переменной х на коэффициент b отсутствует |

нет |

|

73. Что означает статистическая незначимость параметра (коэффициента) регрессии? |

слабую связь в построенном уравнении регрессии |

нет |

|

75. Какая величина «Р-значения» подтверждает влияние х на у? |

Р-значение для него положительно |

нет |

|

90. Нулевая гипотеза для коэфициента детерминации отвергается при |

Значимости F, большей 5% |

нет |

|

91. Что означает незначимость коэффициента детерминации? |

что рассчитанный коэффициент детерминации не достоверен |

да |

|

98. Как рассчитывается коэффициент детерминации? |

как доля объясненной регрессией дисперсии в общей дисперсии зависимой переменной |

да |

|

99. О чем свидетельствует близкое к 1 значение коэффициента детерминации? |

о наличии тесной связи между изучаемыми показателями |

да |

|

Вопрос |

Ответ |

Верно |

|

10. Что означает наличие прямой связи между переменными х и у? |

что графики переменных х и у являются прямыми линиями |

нет |

|

100. Величина RSS показывает |

величину дисперсии зависимой переменной, не объясненной регрессией |

нет |

|

104. Что такое остаток? |

разность между 0,7 и величиной коэффициента корреляции |

нет |

|

111. В каких случаях не обязательно удаление статистических выбросов? |

в случае сильной связи в регрессионной модели |

да |

|

112. В каких случаях необходимо удаление статистических выбросов? |

в случае низкого значения коэффициента корреляции |

да |

|

115. Для чего в регрессионную модель вводятся бинарные переменные? |

для перехода от нелинейного вида зависимости к линейному |

нет |

|

117. Фиктивная переменная - это |

показатель тесноты связи в уравнении регрессии |

нет |

|

119. Уравнение регрессии, содержащее бинарные переменные, является |

регрессионной моделью |

да |

|

122. Можно ли использовать бинарные переменные в парной регрессии? |

да, если объясняемых переменных более 2 |

нет |

|

124. Может ли бинарная переменная быть неза висимой переменной регрессионной модели? |

может только в случае, если регрессионная модель линейна |

нет |

|

128. Незначимость бинарной переменной означает |

отсутствие тесной связи между зависимой и объясняющими переменными модели |

нет |

|

13. Для определения тесноты линейной связи между двумя факторами необходимо |

рассчитать параметры нормального распределения обоих факторов |

нет |

|

16. Регрессионный анализ оценивает |

формулу связи двух или нескольких переменных |

да |

|

23. Решение по МНК в пакете Excel можно получить при помощи |

опций Анализ данных - Регрессия |

да |

|

25. Для чего применяется МНК? |

для перехода от нелинейной формы зависимости переменных к линейной |

нет |

|

30. Какого вида регрессионная зависимость между переменными не может существовать? |

тесная, прямая |

нет |

|

33. После записи уравнения регрессии необходимо |

рассчитать сумму квадратов остатков |

нет |

|

42. Какие величины служат для записи уравнения регрессии? |

Множественный R и Значимость F |

нет |

|

46. В уравнении регрессии параметры обычно обозначаются как |

х и у |

нет |

|

48. В уравнении регрессионной зависимости может быть только |

несколько зависимых и одна или несколько независимых переменных |

нет |

|

52. В уравнении y = a + bx коэффициент а является |

коэффициентом корреляции |

нет |

|

54. В уравнении регрессии параметры регрессии обычно обозначаются как |

а и b |

да |

|

77. Что следует делать, если коэффициент регрессии не значим? |

увеличить количество зависимых переменных |

нет |

|

81. Что проверяется с помощью коэффициента корреляции? |

теснота связи между факторами в уравнении регрессии |

да |

|

93. Что необходимо сделать в случае незначимости коэффициента детерминации? |

удалить из модели константу а |

нет |

|

Вопрос |

Ответ |

Верно |

|

100. Величина RSS показывает |

величину коэффициента детерминации |

нет |

|

101. Величина ТSS показывает |

величину дисперсии зависимой переменной, объясненной регрессией |

нет |

|

108. Что такое статистический выброс? |

незначимый коэффициент корреляции |

нет |

|

11. Что означает наличие обратной связи между переменными х и у? |

что график зависимости между х и у не является прямой линией |

нет |

|

111. В каких случаях не обязательно удаление статистических выбросов? |

в случае сильной связи в регрессионной модели |

да |

|

116. Что такое бинарная переменная? |

переменная, принимающая значения "0" или "1" при наличии или отсутствии признака |

да |

|

119. Уравнение регрессии, содержащее бинарные переменные, является |

регрессионной моделью |

да |

|

120. Какие значения может принимать фиктивная переменная? |

0 и 1 |

да |

|

124. Может ли бинарная переменная быть независимой переменной регрессионной модели? |

да, конечно |

да |

|

14. Взаимозависимости экономических переменных часто описываются |

линейным уравнением |

да |

|

19. Регрессия у на х - это |

коэффициент корреляции между у и х |

нет |

|

20. Какой метод позволяет определить оценки параметров регрессии? |

метод наименьших квадратов |

да |

|

25. Для чего применяется МНК? |

для оценки параметров регрессии |

да |

|

28. В каком случае регрессия является множественной? |

если в ур-е регрессии входит одна зависимая и множество независимых переменных |

да |

|

42. Какие величины служат для записи уравнения регрессии? |

коэффициенты регрессии |

да |

|

44. В уравнении регрессии независимая переменная обычно обозначается как |

a |

нет |

|

45. В уравнении регрессии факторы обычно обозначаются как |

х и у |

да |

|

48. В уравнении регрессионной зависимости может быть только |

одна зависимая и одна независимая переменная |

нет |

|

55. В результатах решения задачи коэффициент регрессии а отображается как: |

Значимость F |

нет |

|

57. В результатах регрессионного анализа Y-пересечение - это |

величина остатка |

нет |

|

62. Чему будет равен Y в множественной линейной регрессии, если Y-пересечение = 6, b1 = 2, b2 = 5, х1 = 8, x2 = 4? |

42 |

да |

|

65. Как в уравнении регрессии интерпретируется коэффициент перед переменной х? |

показывает статистическую значимость переменной х |

нет |

|

9. В эконометрических задачах математическая модель |

это уравнение регрессии или система уравнений регрессии |

да |

|

90. Нулевая гипотеза для коэфициента детерминации отвергается при |

Значимости F, меньшей или равной 5% |

да |

|

99. О чем свидетельствует близкое к 1 значение коэффициента детерминации? |

о наличии тесной связи между изучаемыми показателями |

да |

|

101. Величина ТSS показывает |

величину стандартной ошибки уравнения регрессии |

нет |

|

116. Зачем в регрессионном анализе используются бинарные переменные? |

для фиксации свойств найденной регрессии |

нет |

|

121. Можно ли использовать бинарные переменные в множественной регрессии? |

да |

да |

|

130. В каких случаях производится исключение бинарных переменных из модели? |

в случае слабой связи в модели |

нет |

|

27. В каком случае регрессия является парной? |

если все коэффициенты регрессии положительны |

нет |

|

28. В каком случае регрессия является множественной? |

если в ур-е регрессии входит одна зависимая и множество независимых переменных |

да |

|

29. Какие виды регрессионных зависимостей существуют? |

парная, множественная, линейная, нелинейная |

да |

|

3. Эконометрика занимается изучением |

статистических таблиц распределений случайных величин |

нет |

|

30. Какого вида регрессионная зависимость между переменными не может существовать? |

прямая, парная, нелинейная |

нет |

|

31. Что является математической моделью эконометрической задачи? |

совокупность числовых характеристик переменных Х и Y |

нет |

|

33. После записи уравнения регрессии необходимо |

определить зависимые и независимые переменные |

нет |

|

34. Регрессионная модель считается качественной при обязательном выполнении следующих условий: |

связь в модели тесная, объясняющие переменные значимы, наблюдений достаточно |

да |

|

44. В уравнении регрессии независимая переменная обычно обозначается как |

b |

нет |

|

49. Сколько объясняющих переменных может быть в уравнении регрессии? |

только одна |

нет |

|

53. В уравнении y = a + bx коэффициент b является |

коэффициентом корреляции |

нет |

|

61. Чему будет равен Y в множественной линейной регрессии, если Y-пересечение = 10, b1 = 1, b2 = 2, х1 = 3, x2 = 4? |

24 |

нет |

|

64. В уравнении регрессии у = a + bx коэффициент а показывает |

является ли связь между зависимой и независимыми переменными тесной |

нет |

|

65. Как в уравнении регрессии интерпретируется коэффициент перед переменной х? |

показывает величину изменения у при единичном изменении х |

да |

|

7. Что может быть выполнено с помощью эконометрической модели? |

управление программными средствами, предназначенными для экономических расчетов |

нет |

|

75. Какая величина «Р-значения» подтверждает влияние х на у? |

Р-значение для него меньше 0,05 |

да |

|

81. Что проверяется с помощью коэффициента корреляции? |

теснота связи между факторами в уравнении регрессии |

да |

|

84. Тесная связь между перменными модели констатируется в том случае, если |

коэффициент корреляции по модулю не меньше 0,7 |

да |

|

86. В результатах решения задачи в Excel коэффициент корреляции отображается как: |

переменная Х1 |

нет |

|

89. Для чего служит величина "Значимость F"? |

является одним из коэффициентов уравнения регрессии |

нет |

|

92. В каком случае коэффициент детерминации может быть не достоверен? |

в случае, если единицы измерения переменных Х и Y различны |

нет |

|

Вопрос |

Ответ |

Верно |

||

|

102. Величина ЕSS показывает |

величину коэффициента корреляции |

нет |

||

|

111. В каких случаях не обязательно удаление статистических выбросов? |

в случае сильной связи в регрессионной модели |

да |

||

|

113. Каковы последствия удаления статистических выбросов в регрессионном анализе? |

увеличение тесноты связи в модели |

да |

||

|

124. Может ли бинарная переменная быть независимой переменной регрессионной модели? |

да, конечно |

да |

||

|

128. Незначимость бинарной переменной означает |

отсутствие Р-значения для этой переменной |

нет |

||

|

129. Статистическая значимость бинарной переменной означает |

подтвержденное влияние данного качественного признака на зависимую переменную |

да |

||

|

26. Для оценки формы связи между переменными служит |

коэффициент корреляции |

нет |

||

|

27. В каком случае регрессия является парной? |

если в уравнение регрессии входит пара зависимых и пара независимых переменных |

нет |

||

|

29. Какие виды регрессионных зависимостей существуют? |

парная, множественная, линейная, нелинейная |

да |

||

|

32. Можно ли на основании решения Excel прогнозировать изменение Y в зависимости от изменения X? |

можно, только если построенная регрессионная модель является качественной |

да |

||

|

33. После записи уравнения регрессии необходимо |

оценить качество полученного уравнения |

да |

||

|

34. Регрессионная модель считается качественной при обязательном выполнении следующих условий: |

связь в модели тесная, объясняющие переменные значимы, наблюдений достаточно |

да |

||

|

43. В уравнении регрессии зависимая переменная обычно обозначается как |

у |

да |

||

|

45. В уравнении регрессии факторы обычно обозначаются как |

х и у |

да |

||

|

51. В уравнении y = a + bx коэффициенты а и b - это: |

RSS и ESS |

нет |

||

|

53. В уравнении y = a + bx коэффициент b является |

параметром регрессии |

да |

||

|

6. Математическая модель экономического объекта предназначена для |

накапливания статистических данных |

нет |

||

|

61. Чему будет равен Y в множественной линейной регрессии, если Y-пересечение = 10, b1 = 1, b2 = 2, х1 = 3, x2 = 4? |

21 |

да |

||

|

64. В уравнении регрессии у = a + bx коэффициент а показывает |

величину случайной составляющей в уравнении регрессии |

нет |

||

|

66. В уравнении регрессии у = a + bx коэффициент b показывает |

является ли связь между зависимой и независимыми переменными тесной |

нет |

||

|

7. Что может быть выполнено с помощью эконометрической модели? |

прогнозирование поведения изучаемого экономического объекта |

да |

||

|

79. Какой показатель характеризует тесноту связи в уравнении регрессии? |

коэффициент корреляции |

да |

||

|

86. В результатах решения задачи в Excel коэффициент корреляции отображается как: |

Множественный R |

да |

||

|

94. Причиной недостоверности коэффициента детерминации может служить |

недостаточное количество наблюдений |

да |

||

|

97. Что показывает коэффициент детерминации? |

объясненную регрессией долю дисперсии независимой переменной х |

нет |

||

|

Вопрос |

Ответ |

Верно |

||

|

1. Что является предметом изучения эконометрики? |

факторы, формирующие развитие экономических явлений и процессов |

да |

||

|

100. Величина RSS показывает |

общий разброс зависимой переменной вокруг ее среднего значения |

нет |

||

|

102. Величина ЕSS показывает |

величину дисперсии зависимой переменной, объясненной регрессией |

нет |

||

|

107. Что такое статистический выброс? |

наблюдение, для которого совпадают реальное и расчетное значения y |

нет |

||

|

109. Какое наблюдение считается статистическим выбросом? |

наблюдение, величина стандартного остатка которого по модулю больше 2 |

да |

||

|

118. Бинарная переменная является |

показателем качества регрессионной модели |

нет |

||

|

122. Можно ли использовать бинарные переменные в парной регрессии? |

да, если объясняемых переменных более 2 |

нет |

||

|

126. Что означает отрицательный коэффициент при бинарной переменной? |

что бинарная переменная не значима |

нет |

||

|

128. Незначимость бинарной переменной означает |

отсутствие влияния данного качественного признака на зависимую переменную |

да |

||

|

18. Функция, описывающая корреляционную зависимость между х и у, называется |

регрессией у на х |

да |

||

|

34. Регрессионная модель считается качественной при обязательном выполнении следующих условий: |

связь в модели тесная, объясняющие переменные значимы, наблюдений достаточно |

да |

||

|

36. Уравнение регрессии оценивает |

сумму квадратов отклонений реальных значений от расчетных |

нет |

||

|

4. Для решения эконометрических задач необходимо |

наличие специализированных программных средств |

нет |

||

|

43. В уравнении регрессии зависимая переменная обычно обозначается как |

у |

да |

||

|

48. В уравнении регрессионной зависимости может быть только |

одна зависимая и одна или несколько независимых переменных |

да |

||

|

53. В уравнении y = a + bx коэффициент b является |

коэффициентом корреляции |

нет |

||

|

6. Математическая модель экономического объекта предназначена для |

накапливания статистических данных |

нет |

||

|

61. Чему будет равен Y в множественной линейной регрессии, если Y-пересечение = 10, b1 = 1, b2 = 2, х1 = 3, x2 = 4? |

21 |

да |

||

|

72. Значимость коэффициентов регрессии определяется с помощью: |

величины Значимости F |

нет |

||

|

8. Математической моделью в эконометрических задачах является |

уравнение регрессии или система уравнений регрессии |

да |

||

|

80. С помощью какой величины определяется теснота связи в уравнении регрессии? |

с помощью величины Значимость F |

нет |

||

|

81. Что проверяется с помощью коэффициента корреляции? |

теснота связи между факторами в уравнении регрессии |

да |

||

|

84. Тесная связь между перменными модели констатируется в том случае, если |

все Р-значения меньше 0,05 |

нет |

||

|

86. В результатах решения задачи в Excel коэффициент корреляции отображается как: |

переменная Х1 |

нет |

||

|

95. В каком случае коэффициент детерминации считается незначимым? |

если величина "Нормированный R-квадрат" больше 0,5 |

нет |

||

StudFiles.ru

Вычисление линейной регрессии

7.1. Линейный регрессионный анализ заключается в подборе графика для набора наблюдений с помощью метода наименьших квадратов. Регрессионный анализ позволяет установить функциональную зависимость между некоторой случайной величиной Y и некоторыми влияющими на Y величинами X. Такая зависимость получила название уравнения регрессии. Различают простую (y=m*x+b) и множественную (y=m1*x1+m2*x2+... + mk*xk+b) регрессию линейного и нелинейного типа.

Для оценки степени связи между величинами используется коэффициент множественной корреляции R Пирсона (корреляционное отношение), который может принимать значения от 0 до 1. R=0, если между величинами нет никакой связи, и R=1, если между величинами имеется функциональная связь. В большинстве случаев R принимает промежуточные значения от 0 до 1. Величина R2 называется коэффициентом детерминации.

Задачей построения регрессионной зависимости является нахождение вектора коэффициентов M модели множественной линейной регрессии, при котором коэффициент R принимает максимальное значение.

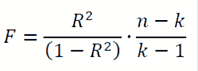

Для оценки значимости R применяется F-критерий Фишера, вычисляемый по формуле:

где n – количество экспериментов; k – число коэффициентов модели. Если F превышает некоторое критическое значение для данных n и k и принятой доверительной вероятности, то величина R считается существенной.

7.2. Инструмент Регрессия из Пакета анализа позволяет вычислить следующие данные:

· коэффициенты линейной функции регрессии– методом наименьших квадратов; вид функции регрессии определяется структурой исходных данных;

· коэффициент детерминации и связанные с ним величины (таблица Регрессионная статистика);

· дисперсионную таблицу и критериальную статистику для проверки значимости регрессии (таблица Дисперсионный анализ);

· среднеквадратическое отклонение и другие его статистические характеристики для каждого коэффициента регрессии, позволяющие проверить значимость этого коэффициента и построить для него доверительные интервалы;

· значения функции регрессии и остатки – разности между исходными значениями переменной Y и вычисленными значениями функции регрессии (таблица Вывод остатка);

· вероятности, соответствующие упорядоченным по возрастанию значениям переменной Y (таблица Вывод вероятности).

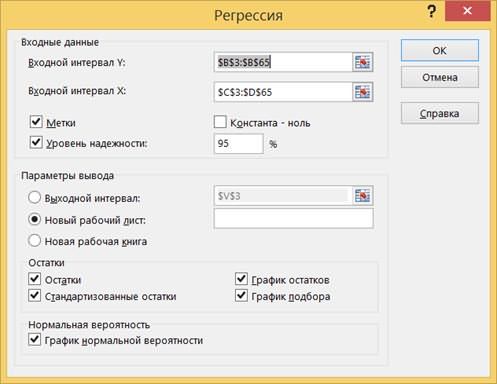

7.3. Вызовите инструмент создания выборки через Данные> Анализ данных> Регрессия.

7.4. В поле Входной интервал Y вводится адрес диапазона, содержащего значения зависимой переменной Y. Диапазон должен состоять из одного столбца.

В поле Входной интервал X вводится адрес диапазона, содержащего значения переменной X. Диапазон должен состоять из одного или нескольких столбцов, но не более чем из 16 столбцов. Если указанные в полях Входной интервал Y и Входной интервал X диапазоны включают заголовки столбцов, то необходимо установить флажок опции Метки – эти заголовки будут использованы в выходных таблицах, сгенерированных инструментом Регрессия.

Флажок опции Константа - ноль следует установить, если в уравнении регрессии константа b принудительно полагается равной нулю.

Опция Уровень надежности устанавливается тогда, когда необходимо построить доверительные интервалы для коэффициентов регрессии с доверительным уровнем, отличным от 0.95, который используется по умолчанию. После установки флажка опции Уровень надежности становится доступным поле ввода, в котором вводится новое значение доверительного уровня.

В области Остатки имеются четыре опции: Остатки, Стандартизованные остатки, График остатков и График подбора. Если установлена хотя бы одна из них, то в выходных результатах появится таблица Вывод остатка, в которой будут выведены значения функции регрессии и остатки – разности между исходными значениями переменной Y и вычисленными значениями функции регрессии. В области Нормальная вероятность имеется одна опция – График нормальной вероятности; ее установка порождает в выходных результатах таблицу Вывод вероятности и приводит к построению соответствующего графика.

7.5. Установите параметры в соответствии с рисунком. Проверьте, что в качестве величины Y указана первая переменная (включая ячейку с названием), и в качестве величины X указаны две остальные переменные (включая ячейки с названиями). Нажмите OK.

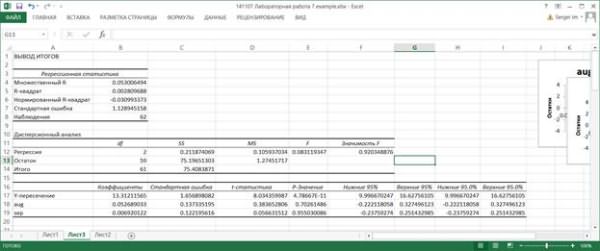

7.6. В таблице Регрессионная статистика приводятся следующие данные.

Множественный R – корень из коэффициента детерминации R2, приведенного в следующей строке. Другое название этого показателя – индекс корреляции, или множественный коэффициент корреляции.

R-квадрат – коэффициент детерминации R2; вычисляется как отношение регрессионной суммы квадратов (ячейка С12) к полной сумме квадратов (ячейка С14).

Нормированный R-квадрат вычисляется по формуле

где n – количество значений переменной Y, k – количество столбцов во входном интервале переменной X.

Стандартная ошибка – корень из остаточной дисперсии (ячейка D13).

Наблюдения – количество значений переменной Y.

7.7. В Дисперсионной таблице в столбце SS приводятся суммы квадратов, в столбце df – число степеней свободы. в столбце MS – дисперсии. В строке Регрессия в столбце f вычислено значение критериальной статистики для проверки значимости регрессии. Это значение вычисляется как отношение регрессионной дисперсии к остаточной (ячейки D12 и D13). В столбце Значимость F вычисляется вероятность полученного значения критериальной статистики. Если эта вероятность меньше, например, 0.05 (заданного уровня значимости), то гипотеза о незначимости регрессии (т.е. гипотеза о том, что все коэффициенты функции регрессии равны нулю) отвергается и считается, что регрессия значима. В данном примере регрессия незначима.

7.8. В следующей таблице, в столбце Коэффициенты, записаны вычисленные значения коэффициентов функции регрессии, при этом в строке Y-пересечение записано значение свободного члена b. В столбце Стандартная ошибка вычислены среднеквадратические отклонения коэффициентов.

В столбце t-статистика записаны отношения значений коэффициентов к их среднеквадратическим отклонениям. Это значения критериальных статистик для проверки гипотез о значимости коэффициентов регрессии.

В столбце P-Значение вычисляются уровни значимости, соответствующие значениям критериальных статистик. Если вычисленный уровень значимости меньше заданного уровня значимости (например, 0.05). то принимается гипотеза о значимом отличии коэффициента от нуля; в противном случае принимается гипотеза о незначимом отличии коэффициента от нуля. В данном примере только коэффициент b значимо отличается от нуля, остальные – незначимо.

В столбцах Нижние 95%и Верхние 95% приводятся границы доверительных интервалов с доверительным уровнем 0.95. Эти границы вычисляются по формулам

Нижние 95% = Коэффициент - Стандартная ошибка * tα;

Верхние 95% = Коэффициент + Стандартная ошибка * tα.

Здесь tα – квантиль порядка α распределения Стьюдента с (n-k-1) степенью свободы. В данном случае α = 0.95. Аналогично вычисляются границы доверительных интервалов в столбцах Нижние 90.0% и Верхние 90.0%.

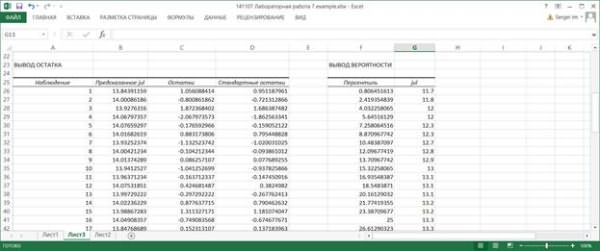

7.9. Рассмотрим таблицу Вывод остатка из выходных результатов. Эта таблица появляется в выходных результатах только тогда, когда установлена хотя бы одна опция в области Остатки диалогового окна Регрессия.

В столбце Наблюдение приводятся порядковые номера значений переменной Y.

В столбце Предсказанное Y вычисляются значения функции регрессии уi = f(хi) для тех значений переменной X, которым соответствует порядковый номер i в столбце Наблюдение.

В столбце Остатки содержатся разности (остатки) εi=Y-уi , а в столбце Стандартные остатки – нормированные остатки, которые вычисляются как отношения εi / sε. где sε – среднеквадратическое отклонение остатков. Квадрат величины sε вычисляется по формуле

где  – среднее остатков. Величину

– среднее остатков. Величину  можно вычислить как отношение двух значений из дисперсионной таблицы: суммы квадратов остатков (ячейка С13) и степени свободы из строки Итого (ячейка В14).

можно вычислить как отношение двух значений из дисперсионной таблицы: суммы квадратов остатков (ячейка С13) и степени свободы из строки Итого (ячейка В14).

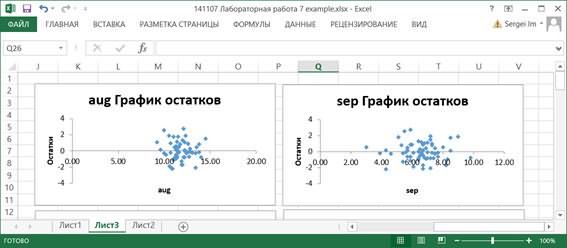

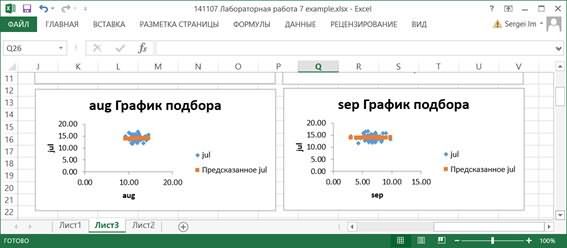

7.10. По значениям таблицы Вывод остатка строятся два типа графиков: графики остатков и графики подбора (если установлены соответствующие опции в области Остатки диалогового окна Регрессия). Они строятся для каждого компонента переменной X в отдельности.

На графиках остатков отображаются остатки, т.е. разности между исходными значениями Y и вычисленными по функции регрессии для каждого значения компонента переменной X.

На графиках подбора отображаются как исходные значения Y, так и вычисленные значения функции регрессии для каждого значения компонента переменной X.

7.11. Последней таблицей выходных результатов является таблица Вывод вероятности. Она появляется, если в диалоговом окне Регрессия установлена опция График нормальной вероятности.

Значения в столбце Персентиль вычисляются следующим образом. Вычисляется шаг h = (1/n)*100%, первое значение равно h/2, последнее равно 100-h/2. Начиная со второго значения каждое последующее значение равно предыдущему, к которому прибавлен шаг h.

В столбце Y приведены значения переменной Y, упорядоченные по возрастанию. По данным этой таблицы строится так называемый график нормального распределения. Он позволяет визуально оценить степень линейности зависимости между переменными X и Y.

8.Дисперсионный анализ

8.1. Пакет анализа позволяет провести три вида дисперсионного анализа. Выбор конкретного инструмента определяется числом факторов и числом выборок в исследуемой совокупности данных.

Однофакторный дисперсионный анализ используется для проверки гипотезы о сходстве средних значений двух или более выборок, принадлежащих одной и той же генеральной совокупности.

Двухфакторный дисперсионный анализ с повторениями представляет собой более сложный вариант однофакторного анализа, включающий более чем одну выборку для каждой группы данных.

Двухфакторный дисперсионный анализ без повторения представляет собой двухфакторный анализ дисперсии, не включающий более одной выборки на группу. Он используется для проверки гипотезы о том, что средние значения двух или нескольких выборок одинаковы (выборки принадлежат одной и той же генеральной совокупности).

8.2. Однофакторный дисперсионный анализ

8.2.1. Подготовим данные для анализа. Создайте новый лист и скопируйте на него колонки A, B, C, D. Удалите первые две строки. Подготовленные данные можно использовать для проведения Однофакторного дисперсионного анализа.

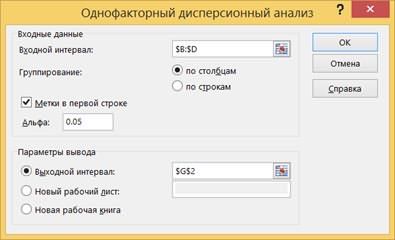

8.2.2. Вызовите инструмент создания выборки через Данные> Анализ данных> Однофакторный дисперсионный анализ.Заполните в соответствии с рисунком. Нажмите OK.

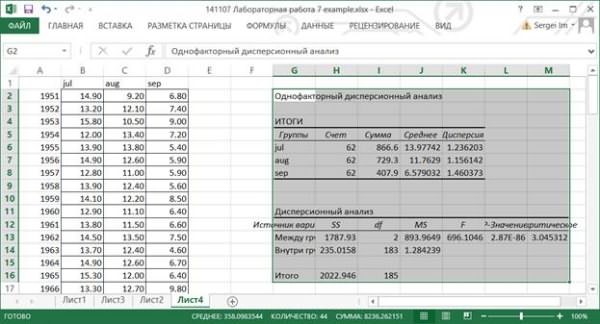

8.2.3. Рассмотрим таблицу Итоги: Счет – число повторений, Сумма – сумма значений показателя по строкам, Дисперсия – частная дисперсия показателя.

8.2.4. Таблица Дисперсионный анализ: первая колонка Источник вариации содержит наименование дисперсий, SS – сумма квадратов отклонений, df – степень свободы, MS – средний квадрат, F-критерий фактического F распределения. P-значение – вероятность того, что дисперсия, воспроизводимая уравнением, равна дисперсии остатков. Оно устанавливает вероятность того, что полученная количественная определенность взаимосвязи между факторами и результатом может считаться случайной. F-критическое – это значение F теоретического, которое впоследствии сравнивается с F фактическим.

8.2.5. Нулевая гипотеза о равенстве математических ожиданий всех выборок принимается, если выполняется неравенство F-критерий < F-критическое. эту гипотезу следует отвергнуть. В данном случае средние значения выборок – значимо различаются.

studopedia.ru

Р (значения) это:

Р (значения)P:

- P (латиница) — шестнадцатая буква латинского алфавита.

- Р (кириллица) — восемнадцатая буква русского алфавита.

- Фосфор — химический элемент, обозначается как P.

- Класс P — в теории алгоритмов обозначение класса алгоритмов, работающих за полиномиальное время.

- Протон — в физике элементарных частиц, обозначается маленькой буквой p или p+.

- p — символ для обозначения давления в формуле p=F/S.

- p — символ для обозначения вероятности события в теории вероятностей.

- P — в фотоделе, режим программной линии

- Р — серия паровозов.

-

— тег языка

Wikimedia Foundation. 2010.

dic.academic.ru

значение это:

значение содержание, связываемое с тем или иным языковым выражением. Вопрос о 3. языковых выражений исследуется лингвистикой, семиотикой и логической семантикой. В последнейнаибольшим признанием пользуется концепция 3., предложенная немецким математиком и логиком Г. Фреге в конце XIX в. Дальнейшую разработку эта концепция получила в трудах Б. Рассела, Р. Карнапа, К. И. Льюиса и др. В концепции Фреге все языковые выражения рассматриваются как имена, т. е. как обозначения некоторых внеязыковых объектов. Объект, обозначаемый языковым выражением, называется денотатом этого выражения. Напр., собственное имя "Рембрандт" обозначает голландского художника Рембрандта, а сам этот художник является денотатом имени "Рембрандт". Точно так же и имя "автор романа "Айвенго"" обозначает шотландского писателя, который является денотатом этого имени и имени "Вальтер Скотт". Иногда денотат отождествляют со 3. Однако такое отождествление не всегда правомерно, ибо денотат представляет собой лишь одну сторону 3. языковых выражений. В этом легко убедиться, сопоставив два имени, имеющие один и тот же денотат и тем не менее различные, напр.: "автор романа "Айвенго"" и "Вальтер Скотт". Эти два имени различаются своим содержанием: первое говорит о том, что обозначаемый им объект написал определенный роман, в то время как второе говорит о том, что он носит имя "Вальтер" и фамилию "Скотт". Разница в содержании этих имен выступает с полной очевидностью в вопросе: "Был ли Вальтер Скотт автором романа "Айвенго"?" Если бы имена "Вальтер Скотт" и "автор романа "Айвенго"" были тождественны, то в этом вопросе можно было бы заменить одно другим. Однако вопрос "Был ли Вальтер Скотт Вальтером Скоттом?" имеет совершенно иное содержание, и едва ли кому-нибудь придет в голову задавать такой вопрос. Каждое языковое выражение наряду с денотатом имеет смысл - содержание выражения, которое усваивается в процессе его понимания. Языковое выражение обозначает свой денотат и выражает свой смысл. Разные выражения могут иметь один и тот же денотат, но различаться по смыслу. Выражение может иметь смысл, но не иметь денотата. Денотат и смысл - две стороны 3. языковых выражений. Эта концепция 3. применима и к предложениям. Предложение можно рассматривать как имя некоторого истинностного 3. - истины или лжи. Истина является денотатом истинного предложения, ложь - денотатом ложного предложения. Смыслом предложения является выражаемая им мысль, суждение. В формальных логических системах, в которых отвлекаются от смысла предложений, истинные предложения оказываются взаимозаменяемыми и точно так же взаимозаменимы ложные предложения.ИСловарь по логике. — М.: Туманит, изд. центр ВЛАДОС. А.А.Ивин, А.Л.Никифоров. 1997.

dic.academic.ru

Что такое р < 0.05 или р < 0.01 откуда это берут и как расчитывают?

что такое р < 0.05 или р < 0.01 откуда это берут и как расчитывают?

О, это то, что труднее всего объяснить студентам. Итак.

P-значение есть вероятность получить наблюдаемые (выборочные) данные и все остальные еще более экстремальные (еще менее вероятные)

при условии, что верна нулевая гипотеза (о том, что различий нет) .

И наиболее распространенные заблуждения.

Р-значение есть «Вероятность нулевой гипотезы» .

Р-значение есть «Вероятность того, что вы совершите ошибку (первого рода) , если отклоните нулевую гипотезу» .

Р-значение есть «Вероятность того, что наблюдаемые различия случайны» .

Р-значение есть «Вероятность получить наблюдаемые данные при условии справедливости нулевой гипотезы» .

Пороговые значения 0,05 и 0,01 были предложены Фишером из одних ему ведомых соображений (есть целый ряд гипотез на эту тему) . Однако же в последнее время появились программы, позволяющие считать вероятности воспроизведения полученных результатов. Переход p-значения через 0,05, это переход вероятности (Prep) того, что в следующий раз получиться разница с тем же знаком и снова будет p

А для расчета ЭТОГО существуют соответствующие программы.

Читайте также

Аутентичность значение слова

Аутентичность значение слова 1515 На часах значение

1515 На часах значение Чувак значение слова с еврейского

Чувак значение слова с еврейского Барыга значение слова википедия

Барыга значение слова википедия 16 16 Значение времени

16 16 Значение времени Семен значение имени характер и судьба

Семен значение имени характер и судьба 15 15 Значение

15 15 Значение 20 20 Значение

20 20 Значение Безопасное значение темпа роста прибыли должно быть

Безопасное значение темпа роста прибыли должно быть 23 23 Значение

23 23 Значение 15 51 Значение времени

15 51 Значение времени Бабочка значение

Бабочка значение

Аутентичность значение слова

Аутентичность значение слова 1515 На часах значение

1515 На часах значение Чувак значение слова с еврейского

Чувак значение слова с еврейского Барыга значение слова википедия

Барыга значение слова википедия 16 16 Значение времени

16 16 Значение времени Семен значение имени характер и судьба

Семен значение имени характер и судьба 15 15 Значение

15 15 Значение 20 20 Значение

20 20 Значение Безопасное значение темпа роста прибыли должно быть

Безопасное значение темпа роста прибыли должно быть 23 23 Значение

23 23 Значение 15 51 Значение времени

15 51 Значение времени Бабочка значение

Бабочка значение