Банковская система

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Банковская система включает центральный банк, сеть коммерческих банков и других кредитно-расчётных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуществляют все виды банковских операций.

Структура банковской системы

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки).

Банковская система не включает небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании). Данные институты являются частью более общей категории - финансовые институты.

Типы банковских систем

Международная практика знает несколько типов банковских систем:

- распределительную централизованную банковскую систему;

- рыночную банковскую систему;

- банковскую систему переходного периода.

Распределительная (централизованная) банковская система: государство — единственный собственник, монополия государства на формирование банков, одноуровневая банковская система, политика единого банка, государство отвечает по обязательствам банков, банки подчиняются правительству и зависят от его оперативной деятельности, кредитные и эмиссионные операции сосредоточены в одном банке, руководитель банка назначается центральной или местной властью вышестоящими органами управления. Банковская деятельность регулируется нормативно-правовыми документами.

В противоположность распределительной (планово-административной) системе банковская система рыночного типа характеризуется отсутствием монополии государства на банковскую деятельность. Для банковской системы в условиях рынка характерна банковская конкуренция. Эмиссионные и кредитные функции разделены между собой. Эмиссия денег сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки — коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Коммерческие банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам коммерческих банков.

Банковская инфраструктура

Банки, как элементы банковской системы, могут успешно развиваться только во взаимодействии с другими элементами и, прежде всего, с банковской инфраструктурой. К элементам банковской инфраструктуры относятся:

- законодательные нормы (определяющие статус кредитного учреждения, перечень выполняемых им операций);

- внутренние правила совершения операций (обеспечивающие выполнение законодательных актов и защиту интересов вкладчиков, клиентов банка, его собственных интересов в целом, методическое обеспечение);

- построение учёта, отчётности, аналитической базы (компьютерная обработка данных, управление деятельностью банка на базе современных коммуникационных систем);

- структура аппарата управления банком.

Основные функции системы

- - обеспечивать функционирование и развитие экономики путем предоставления банковских кредитов и организации системы расчетов;

- - посредничество в перемещении денежных средств от кредиторов к заёмщикам и от продавцов к покупателям;

- - аккумуляция временно свободных ресурсов в стране;

- - кредитование производства, обращения товаров и потребностей физических лиц.

ru.wikipedia.org

Глава 12. Современная банковская система и ее структура.

-

Возникновение и развитие банков.

-

Банковская система и ее структура.

-

Центральные банки, их место и функции в современной банковской системе.

-

Коммерческие банки, их место и функции в современной банковской системе.

-

Возникновение и развитие банков.

Слово "банк" происходит от итальянского "banco", означающее "стол".Такие столы – banco устанавливались на многолюдных, шумных площадях, где происходила оживленная торговля товарами. В Древнем Риме, особенно в период империи, рынок-торжище представлял собой просторную площадь (как правило, часть сложного комплекса – форума, или главной городской площади), специально предназначенную для рынка и являющуюся одновременно центром политической жизни города.

В торговле использовались разнообразные монеты, которые чеканились как государствами, так и городами и даже отдельными лицами - единообразной денежной системы не существовало. В этом бесконечном денежном многообразии, естественно, требовались специалисты, которые бы разбирались во множестве обращающихся монет. Таковыми являлись менялы. Они-то обычно и располагались со своими особыми столами на рыночной площади, где происходила торговля.

По мнению историков, понятие банка, закрепившееся в сознании людей, отождествлялось с менялами и их особыми столами и в Древней Греции, где банкиры назывались трапезидами (от греческого trapeza – стол)14.

Уже в те далекие времена наряду с кредитными операциями древних

банков постепенно получали развитие и расчеты по обслуживанию вкладчиков. Они производились с помощью так называемого "трансферита", то есть переноса денежных средств с одной таблицы (счета) на другую. Каждый вкладчик в древнем банке имел свой личный документ – таблицу с обозначением его имени.

Если вкладчик сдавал свои свободные деньги в банк на хранение, то ему уже не нужно было лично платить в том или ином случае, все платежи за него выполнял опытный банкир, у которого находились вклад и таблица с именем вкладчика.

Преимущества банков были настолько очевидны, что они не могли не привлечь внимания деловых людей, количество которых, надо полагать, тоже было немалым. Постепенно банки стали выполнять работу доверителей по составлению договоров между клиентами, а также выступать посредниками в торговых сделках.

Прогресс в банковском деле привел к тому, что для облегчения расчетов стали выпускаться даже банковские билеты (hudu – "гуду"), которые обращались наравне с полноценными деньгами. По некоторым оценкам, вполне достоверным считается, что хотя вексельными операциями древние банкиры не занимались, тем не менее, существовали кредитные письма с обращением за платежом к банкиру.

Примерно в XII веке развитие ярмарочной торговли привело к росту денежного оборота в городах, к переходу от местного простого товарного хозяйства к широкому денежному.

Первые банки в современном понимании возникли в XVI веке во Флоренции и Венеции на основе обмена денег различных городов и стран. Главными операциями банков были безналичные расчёты, прием денежных вкладов, предоставление ссуд государству и торговцам. Суть безналичных расчетов заключалась в перенесении денег с одного счёта на другой в книгах банкира и в присутствии обоих клиентов. Следующими банками, организованными по этому принципу, были банки в Амстердаме (1609 г.) и Гамбурге (1619 г.). Это была самая примитивная форма банковского дела. Банки недостаточно были связаны с производством, кругооборотом промышленного капитала и обслуживали преимущественно торговлю и расчёты. Также не было выпуска кредитных денег.

Первые российские банки появились как государственные банки в середине XVIII в., коммерческие же банки образовались лишь после отмены крепостного права во второй половине XIX в. В СССР коммерческих банков не было, вместо них существовали только государственные банки. В этот период роль банков была предельно сужена. Их функции сводились к проведению безналичных расчетов между предприятиями, кассовому обслуживанию, а также финансированию капитального строительства за счет средств госбюджета и специальных целевых фондов. Будучи составной частью государственного аппарата, банки при централизованном общегосударственном планировании осуществляли кредитные операции в рамках строго регламентируемых направлений использования денежных средств и лимитируемых фондов кредитования. Внеплановые операции допускались только по решениям партийно-правительственных органов. Коммерческие банки возродились лишь с начала 90-х годов прошлого века с возвратом страны к рыночной экономике.

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры.

-

Банковская система и ее структура.

Банковская система представляет собой исторически сложившуюся систему организации банковского дела, которая является законодательно закрепленной. Банковская система – это одна из неотъемлемых структур в экономике каждой страны.

Банковская система - совокупность разных видов взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма.

Современная банковская система выполняет следующие функции:

- управление системой расчетов и платежей в стране;

- направление сбережений частных лиц в производственную сферу;

- регулирование денежных потоков.

Деятельность банковской системы определяется денежно-кредитной политикой страны или государства. На сегодняшний день банковская система предлагает самые различные услуги, начиная с рассчетно-кассовых операций и заканчивая такими современными формами финансовых отношений как, например, лизинг, факторинг, клиринг.

Известно несколько видов банковских систем:

- двухуровневая банковская система (Центральный банк и система коммерческих банков);

- уникальная децентрализованная банковская система (Федеральная резервная система США);

- централизованная монобанковская система.

Двухуровневая система представляет собой разделение всех банков на верхний и нижний уровни. На верхнем, первом уровне находится центральный банк, выступающий в роли организатора и контролера денежного обращения в стране, на втором самостоятельные, но подконтрольные центральному банку коммерческие банки и специализированные финансовые учреждения (рис.12.1).

Центральный банк

Коммерческие банки

Специализированные финансовыеучреждения

Рис 12.1. Двухуровневая банковская система

В большинстве стран с рыночной экономикой с двухуровневой банковской системой функции центральных банков совпадают, но есть и отличия.

Так, например, во главе банковской системы Франции, которая характеризуется жестким банковским надзором и кредитным контролем, а также преобладанием государственных кредитных институтов, стоит Министерство финансов Франции. Центральный банк Франции, наряду с двумя другими институтами (Национальный кредитный совет и Комиссия по банковскому контролю), которые осуществляют контроль над деятельностью коммерческих банков, находится под руководством Министерства финансов. Банк Франции обладает монополией на эмиссию банкнот, но его задачи как банка государства ограничены, так как многие банковские операции выполняет само Казначейство Франции.

Помимо двухуровневой структуры банковской системы, существует децентрализованная Федеральная Резервная Система (ФРС США). Ее возглавляют 12 федеральных резервных банков в различных регионах страны, задачей которых является контроль над деятельностью банков-членов ФРС и определение кардинальных направлений монетарной политики США (рис. 12.2.).

Совет управляющих

Федеральный комитет открытого рынка

Федеральный конституционный совет

Федеральные резервные банки в городах

Банки – члены ФРС

Рис. 12.2. Организационная структура Федеральной резервной системы США

Членами ФРС являются 40% всех коммерческих банков. Остальные коммерческие банки работают на свой страх и риск.

По типу централизованной монобанковской системы была построена банковская система СССР и многих других социалистических стран. Банковская система СССР складывалась из трех государственных банков (Госбанк, Стройбанк, Внешторгбанк) и системы сберегательных касс. Госбанк СССР, помимо эмиссионной и расчетно-кассовой деятельности, выполнял функцию кредитования различных отраслей народного хозяйства (предоставление краткосрочных кредитов промышленности, транспорту, связи и долгосрочных - сельскому хозяйству). Стройбанк осуществлял долгосрочное кредитование и финансирование капитальных вложений в различные отрасли народного хозяйства (кроме сельского хозяйства). Внешторгбанк проводил кредитование внешней торговли, занимался международными расчетами, операциями с иностранной валютой, золотом, драгоценными металлами. Сберегательные же кассы привлекали денежные вклады населения, осуществляли оплату коммунальных услуг. В этих условиях не использовался эффективный потенциал кредитного механизма, не было возможности проводить активную денежно-кредитную политику теми инструментами, которые известны в странах с рыночной экономикой.

Современная банковская система ПМР представляет собой двухуровневую систему:

- центральный (эмиссионный) банк – это банк банков. Он не производит операций с деловыми фирмами или частными вкладчиками. Его клиентура – коммерческие банки и другие кредитные учреждения, а также правительственные организации, которым он предоставляет широкий спектр услуг. Одна из важнейших функций современного центрального банка состоит в проведении общенациональной кредитно–денежной политики, которая оказывает глубокое и повседневное влияние на состояние финансового сектора и всего народного хозяйства. В ПМР функцию центрального банка выполняет Приднестровский республиканский банк;

- коммерческие банки – это многофункциональные учреждения, оперирующие в различных секторах рынка ссудного капитала. Коммерческие банки предоставляют своим клиентам полный комплекс финансового обслуживания, который включает кредиты, прием депозитов, расчеты и так далее. Этим они отличаются от специализированных финансовых учреждений, которые обладают ограниченными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы (табл. 12.1.);

Таблица 12.1.

Коммерческие банки в ПМР15

|

Полное наименование банка (сокращенное) |

Регистрационный номер, дата регистрации |

Количество филиалов |

Web- сайт |

|

Закрытое акционерное общество "Акционерный коммерческий банк "Газпромбанк". |

№ 8 12.03.1996 г. |

3 |

www.gasindbank.com |

|

Закрытое акционерное общество "Приднестровский сберегательный банк" |

№ 12 27.03.1996 г. |

6 |

www.prisbank.idknet.com |

|

Закрытое акционерное общество "Тираспромстройбанк" |

№ 4 28.02.1996 г. |

2 |

www.tirpsb.com |

|

Закрытое акционерное общество Акционерный коммерческий банк "Ипотечный" |

№ 9 20.03.1996 г. |

4 |

www.ipotekabank.com |

|

Закрытое акционерное общество "Агропромбанк" |

№ 12 27.03.1996 г. |

7 |

www.agroprombank.com |

|

Закрытое акционерное общество "Тиротекс Банк" |

№ 1 21.02.1996 г. |

2 |

- |

|

Совместное закрытое акционерное общество "Электронный Региональный Банк Ламинат" |

№ 16 20.03.1996 г. |

6 |

www.bank-laminat.com |

|

Открытое Акционерное Общество "Бендерысоцбанк" |

№ 14 20.06.1996 г. |

- |

www.benderybank.com |

- специализированные финансовые учреждения (страховые, лизинговые, обменно-валютные и так далее) – это организации, которые формально не являются коммерческими банками, но выполняют ряд функций коммерческих банков, участвуют в процессах накопления и размещения капитала. К ним относятся различные фонды, страховые компании, лизинговые компании, страховые ассоциации и т.д.

-

Центральные банки, их место и функции в современной банковской системе.

Центральные банки являются центрами национальных банковских систем. Они как правило являются государственными учреждениями. В странах Западной Европы центральные банки были национализированы в период Второй мировой войны или в послевоенный период. В США центральный банк (Федеральная резервная система) находится в смешанной собственности.

Центральные банки являются юридическими лицами, имеющими особый статус, отличительный признак которого обособленность имущества банка от имущества государства. Хотя формально это имущество находится, как правило, в государственной собственности, центральный банк наделен правом распоряжаться им как собственник. Этим центральный банк отличается от государственного банка, имущество которого полностью контролируется государством.

Правовой статус центральных банков развитых стран закреплен в правовых актах: законах о центральных банках и их уставах, законах о банковской и кредитной деятельности, в валютном законодательстве. В Приднестровье основным правовым актом, регулирующим деятельность центрального банка, является Закон "О Центральном банке Приднестровской молдавской республики"16, в котором определяются его организационно-правовой статус, функции, процедура назначения высшего руководящего состава, взаимоотношения с государством и национальной банковской системой. Данный закон устанавливает полномочия центрального банка как эмиссионного института страны.

Содержание и форма взаимосвязей центральных банков с органами государственной власти существенно различаются в разных странах.

Взаимодействия такого рода могут быть условно представлены в виде двух моделей:

- центральный банк выступает агентом министерства финансов и проводником его денежно-кредитной политики;

- центральный банк независим от правительства, что обеспечивает ему

самостоятельность в проведении денежно-кредитной политики без давления со стороны правительственных органов.

Однако в действительности эти модели в чистом виде не действуют. В

большинстве стран функционирует промежуточная модель, в рамках которой используются принципы взаимодействия исполнительной власти с центральным банком при определенной степени его независимости.

Центральный банк как основное звено банковской системы в Приднестровской Молдавской Республике выполняет следующие функции17:

а) во взаимодействии с исполнительными органами государственной власти разрабатывает единую государственную денежно-кредитную политику (регулирование изменений денежной массы, регулирование объемов кредитования, уровня процентных ставок и других показателей рынка ссудных капиталов);

б) монопольно осуществляет денежную эмиссию;

в) является кредитором для кредитных организаций, организует систему рефинансирования;

г) устанавливает правила осуществления расчетов в стране;

д) устанавливает правила проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

е) осуществляет регистрацию и лицензирование кредитных организаций;

ж) осуществляет контроль (надзор) за деятельностью кредитных организаций;

з) обеспечивает эффективное управление золотовалютными резервами государства;

и) организует и осуществляет валютное регулирование и валютный контроль;

к) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы и внебюджетных фондов;

Организация взаимоотношений центральных банков с коммерческими банками и методы регулирования деятельности последних предусмотрены соответствующим банковским законодательством. Так, с учетом складывающейся ситуации в экономике центральный банк регулирует деятельность коммерческих банков посредством использования такого комплекса экономических методов, как:

- изменение норм обязательных резервов, размещаемых коммерческими банками в ЦБ;

- изменение объема кредитов, предоставляемых ЦБ коммерческим банкам, а также процентных ставок по кредитам;

- проведение операций с ценными бумагами и с иностранной валютой.

Центральный банк регулирует экономику через денежно-кредитную систему. Воздействуя на кредитные институты, он создает определенные условия для их функционирования, что оказывает влияние на ход экономического развития страны.

-

Коммерческие банки, их место и функции в современной банковской системе.

Коммерческие банки часто называют финансовыми универмагами или супермаркетами кредитов.18 Они осуществляют расчеты и организуют платежный оборот в масштабах всего национального хозяйства. На базе их операций возникают кредитные деньги (чеки, банковские векселя).

Принципы функционирования коммерческих банков:

- работа в пределах реально имеющихся ресурсов. Коммерческий банк может осуществлять безналичные платежи в пользу других банков, предоставлять другим банкам кредиты и получать деньги наличными в пределах остатка средств на своих корреспондентских счетах;

- полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов;

- взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев прибыльности, риска и ликвидности. Ориентация на "общегосударственные интересы" несовместима с коммерческим характером работы банка и неизбежно обернется для него кризисом ликвидности;

- регулирование деятельности коммерческого банка может осуществляться только косвенными экономическими (а не административными) методами. Государство определяет "правила игры" для коммерческих банков, но не может давать им приказов;

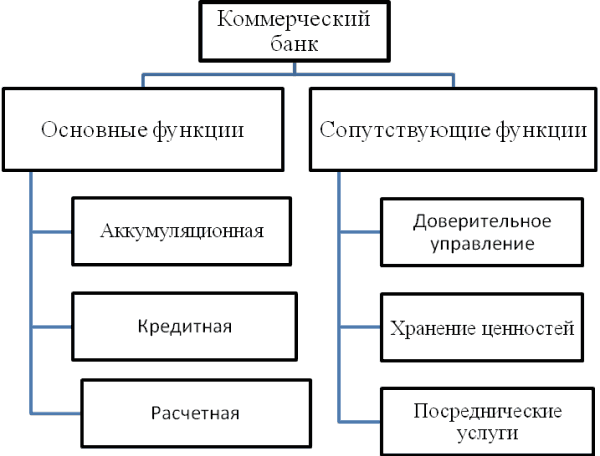

Функции коммерческого банка вытекают из самой сущности банковской деятельности на кредитном рынке. Условно функции коммерческого банка можно разделить на две группы - профильные (основные) и сопутствующие функции (рис. 12.3.).

Рис.12.3. Функции коммерческого банка

1.Аккумуляционная — это сосредоточение (аккумулирование) временно свободных денежных средств участников рынка: населения и всех организаций. Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики коммерческих банков. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы гарантии высокой надежности помещения ресурсов в банк и доступность информации о деятельности коммерческих банков.

2. Кредитная — это осуществление кредитования участников рынка в прямой (выдача денежной ссуды) или в скрытой (покупка ценных бумаг) формах. Кредитование осуществляется на условиях платности и возвратности. Плата формируется под влиянием спроса и предложения заемных средств.

3. Расчетная — это проведение денежных расчетов между всеми участниками рынка, которые хранят свои денежные средства на банковских счетах, включая обмен иностранных валют.

4. Сопутствующая — это некредитная (неосновная) функция коммерческого банка, тесно связанная с его основной (кредитной) деятельностью. В ее состав, в частности, включаются:

• доверительное управление имуществом клиентов;

• хранение ценностей;

• оказание других услуг участникам финансовых рынков (брокерских, дилерских и др.).

Аккумулирование денежных средств на срочных счета в коммерческих банках вызывает мультипликационный эффект расширения банковских депозитов.

Например, в государстве установлена норма обязательных резервов равная 20 %. Это означает, что банк Х должен хранить на счету в Центральном банке 200 у.е., а 800 у.е. он может использовать. Предположим, что эти 800 у.е. в полном объеме попадают в банковскую систему (для простоты предполагаем, что банк Х перекладывает их в банк Y). Они оказываются теперь размещенными в банке Y в виде банковских депозитов. Банк Y отражает их в своих резервах. Из 800 у.е. резервов он также не может использовать 20 % (160 у.е.) и хранит их на счету в Центральном банке, а 80 % использует дальше, то есть перекладывает 640 у.е. в банк Z и т.д.

Денежная масса = 1000 у.е.+ 800 у.е. + 640 у.е.+ … = 5 000 у.е.

Данную зависимость можно записать следующим образом:

StudFiles.ru

Структура Банковской Системы

Банковская система – это включенная в экономику страны совокупность всех кредитных организаций, каждой из которых отведена своя особая функция. Они проводят свой перечень операций, удовлетворяя потребность общества в банковских услугах и продуктах. Структура банковской системы сводится к распределению всех банковских учреждений по иерархии в зависимости от их функций.

Банковская система РФ до сих пор имеет много противоречий. Банки занимаются разнообразными видами операций. В их функции входит не только организация денежного оборота и налаживание кредитных отношений. Они финансируют народное хозяйство, операции по продаже ценных бумаг, организуют страховые операции, проводят посреднические сделки, управляют имуществом и т.д.

Понятие и структура банковской системы начинается с определения самого понятия «банк».

Банк – это самостоятельное коммерческое предприятие. Главным его продуктом является формирование и управление платежными средствами или массой денег, а также оказание услуг в виде предоставления гарантий, кредитов, консультаций, поручительств и пр. Банки торгуют деньгами и анализируют рынок. Они находятся очень близко к бизнесу и его потребностям. Поэтому банки являются ключевым элементом регулирования экономики.

Сегодня банк определяют как финансовое предприятие, сосредотачивающее свободные средства в виде вкладов, предоставляющее их в пользование в виде кредитов, выступающее посредником в расчетах между субъектами хозяйствования и отдельными лицами, регулирующее обращение денег и осуществляющее эмиссию недостающих денежных средств.

Банковская система, следовательно, является совокупностью разных видов национальных банков, а также всех кредитных учреждений. Она включает в себя такие элементы как Центральный банк, банки коммерческого характера и прочие кредитно-расчетные центры. В этом заключается структура банковской системы.

Центробанк проводит эмиссионную политику и осуществляет валютное регулирование, контролирует экономику и, по сути, выступает основным ядром резервной системы экономики. Коммерческие банки проводят различные виды банковских услуг и операций.

Главная функция банковской системы сводится к посредничеству в перемещении кредитов и денежных средств от продавцов к покупателям и от кредиторов к заемщикам.

Роль банковской системы в России велика, с ее помощью регулируются денежные расчеты, проходит опосредование всех потоков денежных средств.

Структура банковской системы сводится к распределению всех банковских и кредитных учреждений в иерархическом порядке. Как и все прочие отрасли народного хозяйства, банковская система нуждается в иерархичной структуре ее составляющих. В ней выделяется центральное звено и низовые функциональные органы.

Структура банковской системы России характеризуется двухуровневостью.

На высшем уровне иерархии находится Центральный банк РФ. Его функции заключаются в организации обращения денег и безналичных расчетов, управлении золотовалютными резервами, кредитно-расчетном обслуживании правительства, денежно-кредитном регулировании, реализации политики Центробанка среди институтов этого сектора. Подразделениями Центробанка являются Центральный аппарат, центральный институт сектора, региональные учреждения Центробанка.

На низовом уровне банковской иерархии находятся коммерческие и специализированные банки. В их функции входит кредитно-расчетное обслуживание клиентов в комплексном виде, специализации на определенных видах услуг.

Структура банковской системы имеет также подразделение по секторам. Для повышения оперативности и действенности регулирующих мероприятий Центробанка банковская система делится на сектора, которые включают аналогичные по функциям институты. К примеру, банки потребительского кредита, земельные банки, сектор лизинговых институтов и другие. Главной целью такого деления является установление регулирующих процедур в зависимости от особенностей операций институтов определенного сектора.

fb.ru

Тема 13. Понятие банковской системы и ее свойства

1. Понятие и структура кредитной системы

2. Банковская система: понятие, виды, структура, уровни, элементы.

3. Характеристика элементов банковской системы

4. Современное состояние банковской системы России

13.1. Понятие и структура кредитной системы

Выделяют два основных подхода в определении понятия «Кредитная система»:

• Во-первых, Функциональный,при котором, кредитная система - это не только совокупность

кредитных отношений, но и формы, и методы кредитования.

Кредитная система - это система, обеспечивающая функционирование кредита в обществе, реализация его сущности и функций. Кредитные отношения являются базисом, на котором строятся все элементы кредитной системы, и связаны с оборотом временно свободных денежных ценностей, переданных кредитором должнику на условиях добровольности, срочности и возвратности. Именно в них проявляется функциональный аспект данной системы.

Объектом кредитных отношений является ссуженная стоимость, которая представляет собой движение средств на началах возвратности.

Субъектами являются: кредитор- сторона кредитных отношений, предоставляющая ссуду;заемщик- сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду.

Таким образом, кредитная система- это система обеспечения интересов кредитора и заемщика, система функционирования ссужаемой стоимости.

Понятие «кредитная система» отражает сущность кредита как экономической категории и является базисным по отношению к понятию «система кредитования». Это означает, что кредитную систему необходимо рассматривать на макроуровне, на уровне кредитных отношений, складывающихся в обществе в целом (вне зависимости от формы кредита, вида кредитора или заемщика).

• Второй подход - Институциональный, в соответствии с ним кредитная система есть совокупность кредитных институтов, создающих, аккумулирующих и предоставляющих денежные средства исходя из основных принципов кредитования. Кредитная система с институциональных позиций - это внутренне организованная, взаимосвязанная, объединенная общими целями и задачами совокупность кредитных учреждений конкретного государства. Она складывается тогда, когда наряду с обычными банками появляются центральные банки, выполняющие функции управления кредитной системой.

Отсюда, кредитная система - это совокупность отношений, складывающихся между кредитором и заемщиком по поводу движения ссуженной стоимости., следовательно, это сам кредит как экономическая категория и его формы, а также институты, осуществляющие регулирование кредитных отношений.

Кредитная система характеризуется совокупностью банковских и иных кредитных учреждений, правовыми формами организации и подходами к осуществлению кредитных операций.

Выделяют две подсистемы в кредитной системе:

банковскую систему;

систему иных специализированных финансово-кредитных институтов (парабанковскую, квазибанковскую, околобанковскую систему). Специализированные финансово-кредитные институты (или парабанки) отличаются ориентацией либо на обслуживание определенных типов клиентуры, либо на осуществление одного - двух видов услуг. К ним, например, относятся ломбарды, кредитные товарищества (союзы, кооперативы, общества), факторинговые и лизинговые компании (фирмы), страховые организации и другие.

В зависимости от того, насколько строго регламентируется и лицензируется банковская деятельность, выделяются два типа организации кредитного дела.

Во-первых, специализированное кредитное дело, когда существует жесткая грань между операциями банков и парабанков, вводятся запреты и лимиты для банков на осуществление специализированных финансово-кредитных услуг и не разрешается осуществление «классических» банковских операций квазибанкам.

Во-вторых, универсальное кредитное дело, дающее возможность практически всем видам кредитных учреждений осуществлять различные виды финансово-кредитных услуг (при этом возможны некоторые ограничения).

Банковская система - ключевое звено кредитной системы.

StudFiles.ru

Что такое банковская система

Лиза т

БАНКОВСКАЯ СИСТЕМА -это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, выполняющих банковские операции. Кроме того, в банковскую систему входят специализированные организации, обеспечивающие деятельность банков и кредитных учреждений: расчетно-кассовые и клиринговые центры, фирмы по аудиту банков, дилерские фирмы по работе с ценными бумагами банков, организации, обеспечивающие банки оборудованием, информацией, кадрами.

Loco

Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Центральный банк, сеть коммерческих банков и других кредитно-расчетных центров. Центральный банк проводит государственную эмиссионную и валютную политику, является ядром резервной системы. Коммерческие банки осуВ странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные банки (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки) , и небанковские кредитно-финансовые институты (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др.). ществляют все виды банковских операций.

Читайте также

Определение системы счисления

Определение системы счисления- Определение информационной системы

Структурное и функциональное определения операционной системы

Структурное и функциональное определения операционной системы Система определение

Система определение Поисковая система это определение

Поисковая система это определение Определение группы крови по системе аво

Определение группы крови по системе аво Система целей управления персоналом является основой определения

Система целей управления персоналом является основой определения Экономическая система определение

Экономическая система определение 1 Структурное и функциональное определения операционной системы

1 Структурное и функциональное определения операционной системы- Политическая система определение

- Признаки и правила определения платежности банковских билетов

Нервная система определение

Нервная система определение

Определение системы счисления

Определение системы счисления Структурное и функциональное определения операционной системы

Структурное и функциональное определения операционной системы Система определение

Система определение Поисковая система это определение

Поисковая система это определение Определение группы крови по системе аво

Определение группы крови по системе аво Система целей управления персоналом является основой определения

Система целей управления персоналом является основой определения Экономическая система определение

Экономическая система определение 1 Структурное и функциональное определения операционной системы

1 Структурное и функциональное определения операционной системы Нервная система определение

Нервная система определение