Коэффициент концентрации заемного капитала. Оптимальная структура баланса.

Каждое крупное предприятие стремится оптимизировать структуру своего капитала. Он формируется из собственных и заемных источников. Причем их соотношение должно поддерживаться на установленном уровне. Аналитика позволяет определить потребность компании в том или ином источнике финансирования ее деятельности.

Одной из составляющих методики финансовой стабильности организации выступает коэффициент концентрации заемного капитала. Он рассчитывается по установленной формуле и имеет четко оговоренное значение. Как рассчитать представленный показатель, а также произвести трактовку результата? Существует определенная методика.

Суть коэффициента

Коэффициент концентрации заемного капитала показывает объем платных финансовых источников в структуре баланса. Каждое предприятие должно организовывать свою деятельность при использовании собственного капитала. Однако привлечение заемного капитала открывает новые перспективы для организации.

Компания, которая грамотно использует платные источники средств, может приобрести новое высокотехнологичное оборудование, внедрить новую производственную линию, расширить рынки сбыта и т. д. Для этого уровень заемных средств должен оставаться в определенных пределах. Он устанавливается для каждого предприятия отдельно.

Привлечение долгосрочных и краткосрочных кредитов увеличивает риски компании. Однако чем они выше, тем больший размер чистой прибыли потенциально может получить организация. За состоянием доли платных пассивов обязательно должна следить аналитическая служба предприятия.

Суть заемных средств

Значение коэффициента концентрации заемного капитала при расчете финансовой устойчивости крайне высоко. Подобные источники финансирования имеют ряд характерных особенностей. Их привлечение несет как выгоды, так и дополнительные затраты.

Компания, которая привлекает средства сторонних инвесторов, открывает для себя новые перспективы и возможности. Ее финансовый потенциал быстро растет. При этом стоимость представленных источников остается вполне приемлемой. При грамотном применении дополнительных средств можно повысить рентабельность компании. В этом случае растет прибыль.

Однако привлечение инвестиционных источников со стороны имеет ряд отрицательных характеристик. Подобный капитал увеличивает риски, уменьшает показатели финансовой стабильности. Оформить подобную процедуру достаточно сложно. Затраты во многом зависят от уровня развития конкретного рынка. Доход организации будет уменьшен на стоимость использования средств инвесторов (проценты по кредиту).

Методика определения показателя

Данные бухгалтерского баланса помогут рассчитать коэффициент концентрации заемного капитала. Формула для расчетов простая. Она отражает соотношение между показателем внешних займов и валютой баланса. Это фактическая долговая нагрузка, которая оказывается на организацию. Формула расчета имеет такой вид:

КК = З / Б, где: З – сумма займов (краткосрочных и долгосрочных), Б – валюта баланса.

Расчеты производятся по результатам операционного периода. Чаще всего он составляет 1 год. Однако для некоторых компаний выгоднее производить расчеты ежеквартально или раз в полгода.

Платные источники финансирования представлены в строках 1400 и 1500 формы 1 бухгалтерской отчетности. Общая сумма баланса указана в строке 1700. Это простой расчет, результат которого поможет сделать выводы о гармоничности организации структуры капитала.

Норматив

По приведенной системе можно просчитать коэффициент концентрации заемного капитала. Нормативное значение позволит проанализировать полученный результат. Для представленного показателя существует определенный интервал значений, при котором структура баланса может называться эффективной.

Коэффициент концентрации внешних источников финансирования может находиться в диапазоне от 0,4 до 0,6. Оптимальное значение зависит от вида деятельности компании, особенностей внутри отрасли. Например, предприятия с ярко выраженной сезонностью деятельности, могут иметь низкие показатели концентрации кредитных средств.

Чтобы сделать вывод о правильности структуры финансовых источников, необходимо изучить представленный показатель фирм-конкурентов. Так можно будет просчитать внутриотраслевой показатель. С ним и сравнивается полученное в ходе исследования значение коэффициента.

Финансовая выгода

В некоторых случаях количество кредитных средств организации может быть слишком большим или, наоборот, низким. Это говорит о неправильной организационной структуре баланса. Приведенная выше норма коэффициента концентрации заемного капитала применима для большинства отечественных компаний. Зарубежные организации могут иметь большее количество кредитов в структуре пассивов.

Если компания в ходе исследования определила, что коэффициент концентрации ниже нормы, значит, у нее накопилось большое количество заемных финансовых источников. Это негативный фактор для дальнейшего развития. В этом случае увеличиваются риски невозврата долга. Стоимость кредита будет увеличиваться. Необходимо снижать количество заемных средств в пассиве.

Если же показатель, наоборот, выше нормы, компания не привлекает дополнительные ресурсы для своего развития. Это оборачивается упущенной выгодой. Поэтому определенное количество средств сторонних инвесторов обязательно должно применяться компанией.

Пример расчета

Чтобы понимать суть представленной методики, необходимо рассмотреть пример расчета коэффициента концентрации заемного капитала. Формула по балансу, которая была приведена выше, применяется в ходе исследования.

Например, компания завершила операционный период с общим показателем валюты баланса 343 млн руб. В его структуре определялось 56 млн руб. долгосрочных пассивов и 103 млн руб. краткосрочных долгов. В предыдущем периоде валюта баланса составила 321 млн руб. Краткосрочных пассивов было 98 млн руб., а долгосрочных источников финансирования – 58 млн руб.

В текущем периоде коэффициент концентрации был таким:

ККт = (56 + 103) / 343 = 0,464.

В предыдущем периоде этот же показатель находился на уровне:

ККп = (98 + 58) / 321 = 0,486.

Полученный результат находится в пределах установленной нормы. В предыдущем периоде деятельность компании в большей степени финансировалась за счет сторонних источников. У компании есть перспективы для привлечения кредитных средств. Представленный показатель необходимо рассчитывать в комплексе с иными системами расчетов.

Финансовый рычаг

Показатель левериджа (рычага) позволяет аналитикам правильно оценить зависимость коэффициента концентрации заемного капитала от условий окружения бизнеса. Сочетание этих двух методик расчета позволяет установить уровень эффективности пользования имеющимся капиталом, возможности для дальнейшего его увеличения за счет кредитных источников.

Леверидж показывает выгоду, которую получает организация при использовании заемных средств. Для этого просчитывается показатель доходности собственного капитала организации. В ходе проведения подобного исследования устанавливается потребность компании в привлечении внешних источников финансирования, а также теперешняя рентабельность совокупного капитала.

При правильном использовании займов можно увеличить показатель чистой прибыли. Полученные средства вкладывают в развитие, расширение бизнеса. Это позволяет увеличить итоговый показатель чистой прибыли. Именно в этом заключается смысл применения платных средств инвесторов.

Рентабельность

Коэффициент концентрации заемного капитала необходимо рассматривать в общей системе аналитического расчета. Поэтому вместе с представленной методикой определяют и другие показатели. Их совокупный анализ позволяет сделать правильные выводы о структуре капитала.

Одним из таких показателей является рентабельность заемного капитала. Для расчета берется чистая прибыль за текущий период (строка 2400 формы 2). Ее делят на сумму долгосрочных и краткосрочных займов. Если чистая прибыль выше, чем сумма платных источников, компания гармонично использует в своей деятельности полученные от сторонних инвесторов средства.

Рентабельность заемного капитала исследуют в динамике. Это позволяет сделать выводы о дальнейших действиях.

Управление структурой

Коэффициент концентрации заемного капитала становится первым показателем в разработке финансовой стратегии организации. На основе проведенных расчетов руководство компании может принять решение о дальнейшем привлечении займов и кредитов.

В ходе проведения планирования определяется потребность в дополнительных источниках. Оцениваются риски, будущая прибыль, а также пути развития производства. Определяется стоимость капитала инвесторов. На основе исследований компания принимает решение о возможности дополнительного привлечения заемного капитала.

Рассмотрев, что собой представляет коэффициент концентрации заемного капитала, методику его расчета и подход к трактовке результата, можно правильно оценить структуру баланса и принять решение о дальнейшем развитии организации.

fb.ru

1. Коэффициент концентрации собственного капитала (коэффициент автономии, независимости) = Собственный капитал / Активы предприятия

Этот коэффициент характеризует долю собственного капитала в имуществе предприятия, т.е. отображает независимость предприятия от привлеченных источников. Чем большим является этот показатель, тем более финансово стойким и независимым от кредиторов является предприятие, но желательно, чтобы его значение было не меньшим 0,5. Для Украины этот коэффициент должен быть не меньшим 0,2. Если же значение коэффициента составляет 1, то это означает, что владельцы полностью финансируют свое предприятие.

Дополнением к этому показателю служит коэффициент концентрациизаемного капитала.

Коэффициент концентрации заемного капитала = Заемный капитал / Активы предприятия

Сумма этих двух коэффициентов должна составлять 1 (0,86 + 0,14= 1).

Коэффициент соотношения заемного и собственного капитала являетсянаиболее общей оценкой финансовой стойкости предприятия и характеризует зависимость предприятия от внешних займов.

Коэффициент соотношения = Заемный капитал / Собственный капитал

Он показывает, сколько привлеченных средств предприятие использовало на 1 гривну вложенных в активы собственных средств.

Теоретическое значение этого показателя должно быть менее 1. Увеличение его величины свидетельствует о потере финансовой стойкости предприятия.

2. Коэффициент финансовой зависимости = / Коэффициент автономии = Активы предприятия / Собственный капитал

Если его значение приближается к 1, то это означает, что владельцы полностью финансируют свое предприятие

Коэффициент маневренности собственного капитала= Собственные оборотные активы (средства) / Собственный капитал

Теоретическое значение коэффициента маневренности составляет 0,4-0,6 и может изменяться в зависимости от структуры капитала и отраслевой подчиненности предприятия.

Доходность предприятия характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма прибыли или доходов. Относительный показатель -уровень рентабельности.

1.Рентабельность реализованной продукции (рентабельность продажи):

Рентабельность продажи =Прибыль от реализации /Чистая реализация • 100%

Рентабельность продажи еще называют маржой прибыли. Она показывает, сколько прибыли приносит каждая гривна объемов реализации. Ее, как правило, определяют отдельно по каждому виду деятельности или по каждой группе реализованной продукции.

-

Уровень рентабельности предприятий, связанных с производством продукции, определяется по формуле:

Рентабельность = Прибыль от реализации / Себестоимость • 100%

3. Общая рентабельность производства (рентабельность фондов):

Рентабельность = Финансовый результат от обычной деятельности / Среднегодовая стоимость основных средств производственного характера • 100%

5.6 Финансовая санация и банкротство предприятий

Термин «санация" происходит от латинского "sanare" и переводится как "оздоровление" или "выздоровление". Экономический словарь трактует это понятие как систему мероприятий, которая осуществляется для предотвращения банкротства предприятий и оздоровления финансово-хозяйственного положения должника. Санация может происходить путем:

-

слияние предприятия с более мощной компанией;

-

выпуска новых акций или облигаций для мобилизации денежного капитала;

-

увеличения банковских кредитов и правительственных субсидий;

4)преобразование краткосрочной задолженности в долгосрочную и т.п.

Отдельные экономисты с санацией отождествляют только мероприятия по привлечению внешней финансовой помощи.Но это является не совсем оправданным, поскольку неотъемлемой составляющей частью процесса оздоровления любого предприятия является и мобилизация внутренних финансовых резервов.

Целью финансовой санации является покрытие текущего ущерба и устранение причин его возникновения, сохранение ликвидности и платежеспособности предприятия, сокращение всех видов задолженности, улучшение структуры оборотного капитала и т.п.

Решение о проведении санации принимается, как правило, в таких случаях:

-

По инициативе субъекта хозяйствования, который находится в кризисе, когда существует реальная угроза объявления его банкротом.

-

По инициативе финансово-кредитного учреждения. Согласно Закону Украины "О банках и банковской деятельности", банк имеет право относительно клиента, объявленного неплатежеспособным, применить комплекс санационных мероприятий, в частности: передать оперативное управление предприятием администрации, сформированной при участии банка; реорганизовать должника; изменить порядок платежей; направить на погашение кредиторской задолженности выручку от реализации продукции и т.п.

-

По инициативе Агентства по вопросам предотвращения банкротства предприятий, если речь идет о государственных предприятиях. После внесения должника в реестр неплатежеспособныхпредприятий, Агентство уполномочено осуществлять управление его имуществом и разрабатывать предложения относительно проведения финансовой санации.

-

По инициативе Национального банка Украины, если речь идет о финансовом оздоровлении коммерческого банка.

Добровольная ликвидация предприятия-должника - это процедура ликвидации несостоятельного предприятия, которая осуществляется вне судебных органов на основании решения владельцев или соглашения, заключенного между владельцами данного предприятия и кредиторами и под контролем последних.

Принудительная ликвидация предприятия - это процедура ликвидации несостоятельного предприятия, которая осуществляетсяпо решению хозяйственного суда (как правило, в процессе проведения дела о банкротстве).

Стратегия является обобщенной моделью действий, необходимых для достижения поставленных целей путем координации и распределения ресурсов компании. Суть стратегии санации состоит в выборе наилучших вариантов развития фирмы и оптимальной политики капиталовложений.

Согласно избранной стратегии разрабатывают комплекс санационных мероприятий, который включает:

•технико-экономическое обоснование санации;

•реструктуризацию предприятия;

•перепрофилирование производства;

•закрытие нерентабельных производств;

•расчет объемов финансовых ресурсов, необходимых длядостижения стратегических целей санации;

•конкретные методы и графики мобилизации финансового капитала;

•ликвидацию дебиторской задолженности;

•продажа части имущества должника;

•сроки освоения инвестиций и сроки их окупаемости;

•оценку эффективности санационных мероприятий.

Если на протяжении 6-ти месяцев со дня вынесения постановления о санации в хозяйственный суд не будет представлен план санации должника, хозяйственный суд имеет право принять решение о признании должника банкротом.

Важным компонентом санационного процесса является координация и контроль качества реализации запланированных мероприятий, которая возлагается на руководящие службы предприятия.

Решение о проведении санации предприятия или его ликвидации принимается на основании выводов санационного аудита, основной целью которого является оценка пригодности предприятия для санации, т.е. определение глубины финансового кризиса и выявление возможностей его преодоления.

Цель санации считается достигнутой, если с помощью внешних и внутренних финансовых источников предприятие выходит из кризиса (нормализует производственную деятельность и избегает объявления банкротом) и обеспечивает свою прибыльность и конкурентоспособность в долгосрочном периоде.

Санация вводится на срок, не более 12-ти месяцев.

Основными финансовыми источниками санации предприятий являются.

Внутренние источники финансовой стабилизации.

Использование внутренних финансовых резервов в значительной мере уменьшает зависимость эффективности проведения санации от внешних финансовых источников.

Различают два вида реакции предприятия на финансовый кризис:

1.Защитная тактика, которая предусматривает резкое сокращение расходов, закрытие и распродажа отдельных подразделений предприятия, оборудования, освобождение персонала и т.п..

2.Наступательная тактика, которая предусматривает активные действия: модернизация оборудование, введение новых технологий, введение эффективного маркетинга, поиск новых рынков сбыта и т.п.

Итак, внутренними источниками санации могут быть:

-

использование комбинированной тактики при проведении санационных мероприятий;

-

взыскание дебиторской задолженности, которая является существенным резервом восстановления платежеспособности. Поэтому финансовый менеджер предприятия должен использовать все имеющиеся возможности для погашения такой задолженности.

К основным формам рефинансирования дебиторской задолженности принадлежат: •принудительное взыскание задолженности через хозяйственный суд; •факторинг (когда предприятия уступают факторинговой компании право на получение денежных средств согласно платежным документами на поставленную продукцию в обмен на немедленное получение основной суммы дебиторской задолженности);

• учет векселей (операции коммерческих банков по приобретению векселей у предприятий по ценам, которые зависят от суммы векселя, сроков погашения и риска непогашения).

• Финансовое оздоровление с привлечением ресурсов владельцевпредприятия.

Наиболее заинтересованными лицами в финансовой санации являютсявладельцы предприятия (акционеры, пайщики). Они, как правило, несут значительное бремя из финансирования санационных мероприятий.

Финансирование санации владельцами может осуществляться путем уменьшения или увеличения уставного капитала должника.

Уменьшение уставного капитала допускается только с согласия кредиторов и проводится методами:

-

Уменьшение номинальной стоимости акций.

-

Уменьшением количества акций путем выкупа части акций у их владельцев с целью аннулирования этих акций.

Акционерные общества имеют право увеличивать уставный капитал, если все ранее выпущенные акции полностью оплачены по стоимости, не ниже номинальной. Увеличение уставного капитала осуществляется такими методами:

-

Выпуском новых акций.

-

Увеличением номинальной стоимости акций.

-

Выпуском конверсионных облигаций, которые в зарубежной практике оцениваются как наилучший санационный инструмент.

Конверсионные облигации - это метод привлечения капитала, связанный с выпуском предприятием именных облигаций, которые через определенное время можно обменять на простые акции предприятия. Вкладывая средства в конверсионные облигации, инвестор достигает двойной цели: с одной стороны - относительной безопасности вложений (облигации являются менее рискованными ценными бумагами в сравнении с акциями и, кроме того, в случае банкротства претензии владельцев облигаций будут удовлетворяться одновременно с другими кредиторами), с другой - возможности увеличения капитала, которую дают простые акции.

Конверсионные облигации выпускают большие предприятия сроком на 5-10 лет.

Участие кредиторов в финансовом оздоровлении должника.

Финансовое участие кредиторов в санации должников может осуществляться:

-

пролонгацией и реструктуризацией имеющейся задолженности;

-

предоставлением дополнительных кредитных ресурсов;

3) полным или частичным отказом от своих требований.

Финансовое участие персонала в санации предприятия.

Основной причиной финансового участия персонала в санации предприятия является возможность сохранить рабочие места.

Финансирование санации персоналом может осуществляться в таких формах:

• отсрочка или отказ от вознаграждения за производственные результаты;

• предоставление работниками займов;

• покупка работниками акций данного предприятия.

Законом "О банкротстве" и Законом "О собственности" предусмотрено, что трудовой коллектив государственного предприятия, относительно которого возбуждено дело о банкротстве, может брать предприятие в аренду или выкупать в собственность, создавая определенный вид хозяйственного общества при условии взятия на себя долгов и согласия на это кредиторов.

При наличии нескольких претендентов на участие в санации государственного предприятия, хозяйственное общество, основанное членами трудового коллектива, не имеет никаких преимуществ перед другими претендентами и должен пройти процессконкурсного отбора.

Государственная финансовая поддержка санации предприятий.

Если мобилизованных финансовых ресурсов из децентрализованных источников не хватило для успешного проведения санации, то в некоторых случаях может быть принято решения о предоставлении государственной финансовой поддержки (скажем, когда государство признает продукцию таких предприятий общественно необходимой). Поддержка ориентируется, прежде всего, на предприятия, которые способны ее использовать с максимальной отдачей и обеспечить увеличение производства продукции, которая положительно повлияет на доходную часть бюджета.

Централизованная санационная поддержка может осуществляться:

• прямым бюджетным финансированием;

• косвенными формами государственного влияния.

Прямое бюджетное финансирование происходит на возвратных началах (бюджетные займы) и безвозвратных основах (субсидии, дотации, полный или частичный выкуп государствомакций предприятий, которые находятся на границе банкротства).

К косвеннымформам государственной поддержки санации относится предоставление государственных гарантий и доверенностей, т.е. обязательств государства осуществить погашение долгов предприятия в случае его неспособности самостоятельно выполнить условия кредитного договора.

Если предприятием, которое находится в кризисном состоянии, не будут изысканы источники для проведениясанационных мероприятий, оно находится перед угрозойбанкротства. Банкротство - это связанная с недостаточностью активов в ликвидной форме неспособность юридического лица удовлетворитьв установленный срок предъявленные к ней со стороныкредиторов требования и выполнить обязательства перед бюджетом.

Дело о банкротстве поднимается хозяйственным судом, если бесспорные требования кредитора к должнику совокупно составляют не менее 300 минимальных заработных плат, которые не были удовлетворены должником на протяжении 3-х месяцев после установленного для их погашения срока.

Хозяйственный суд может применять такие типы процедур:

-

реорганизационные (внешнее управление имуществом, санация и реорганизация);

-

ликвидационные (добровольная или принудительная ликвидация предприятия);

3)мировое соглашение (между должником и кредиторами).

Хозяйственный суд признает должника банкротом при отсутствии предложений относительно проведения санации или несогласия кредиторов с ее условиями.

В постановлении о признании должника банкротом хозяйственный суд назначает также ликвидационную комиссию (представителей собрания кредиторов, банков, финансовых органов и Фонда государственного имущества - для государственных предприятий), которая оценивает имущество должника, проводит работу по взысканию дебиторской задолженности, рассчитывается с кредиторами и составляет ликвидационный баланс.К сожалению, для Украины является характерной ситуация, когда ликвидационная комиссия состоит из представителей банков-кредиторов, энергетических компаний и налоговых органов. Они, как правило, абсолютно не заинтересованы в сохранении должника и вся их деятельность направлена на продажу самой ликвидной части имущества.

С момента признания должника банкротом:

• прекращается предпринимательская деятельность должника;

• к ликвидационной комиссии переходит право распоряжения имуществом банкрота;

• сроки всех долговых обязательств банкрота считаются такими, что истекли, и прекращается начисление пени и процентов на все виды задолженности банкрота.

Средства, вырученные от продажи имущества банкрота, направляются на удовлетворение претензий кредиторов в такой последовательности:

• во-первых, удовлетворяются требования, обеспеченные залогом; выплата выходного пособия уволенным работникам; расходы, связанные с проведением дела о банкротстве в хозяйственном суде и работой ликвидационной комиссии;

-

во-вторых, удовлетворяются требования относительно выплат работникам предприятия (за исключением возвращения взносов членов трудового коллектива в уставный капитал предприятия);

-

в- третьих, удовлетворяются требования относительно уплаты налогов и сборов;-.

-

в- четвертых, удовлетворяются требования кредиторов,которые обеспечены залогом:

-

в-пятых, удовлетворяются требования относительно возвращениявзносов членов трудового коллектива в уставный капитал;

-

в- шестых, удовлетворяются другие требования.

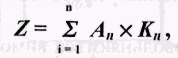

Для прогнозирования банкротства предприятия используют модель "2 -счет Альтмана", которая была получена американским экономистом Эдуардом Альтманом в результате исследования финансового состояния 19-ти предприятий. Проведенные исследования показали, что определенные комбинации относительных показателей владеют способностью предусматривать вероятность будущего банкротства предприятия. Используя анализ множественных дискриминант, Альтманом были рассчитаны параметры линейной функции, которая имела следующий вид:

где Z -показатель неплатежеспособности предприятия,

Аn — параметры, которые показывают меру влияния показателей на вероятность банкротства,

Кn - показатели деятельности предприятия.

Данная модель была двухфакторной, в частности, в расчетах использовались такие показатели как коэффициент покрытия и коэффициент финансовой зависимости.

Однако очевидно, что прогнозирование банкротства предприятия с помощью двухфакторной модели не обеспечивало высокой точности расчетов, так как не учитывало других показателей, которые характеризуют деловую активность предприятия.

Продолжение исследования Альтманом привело к тому, что по результатам деятельности 66 предприятий (половина которых обанкротилась в период с 1946 по 1965 года, а половина продолжала работать успешно) была разработана пятифакторная модель, которая приобрела вид:

StudFiles.ru

15. Система показателей оценки финансового состояния предприятия.

Финансовое состояние предприятия — это движение денежных потоков, обслуживающих производство и реализацию его продукции.

Между развитием производства и состоянием финансов существует и прямая, и обратная зависимость.

Финансовое состояние хозяйствующей единицы находится в прямой зависимости от объемных и динамических показателей движения производства. Рост объема производства улучшает финансовое состояние предприятия, а его сокращение, напротив, ухудшает. Но и финансовое состояние в свою очередь влияет на производство: замедляет его, если ухудшается, и ускоряет, если увеличивается.

Чем выше темпы роста производства на предприятии, тем выше выручка от реализации продукции, а следовательно, и прибыль.

Финансовое состояние предприятия — это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к погашению долговых обязательств и саморазвитию на фиксированный момент времени.

Таким образом, финансовое состояние организации характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов).

Устойчивое финансовое состояние является необходимым условием эффективной деятельности фирмы. Финансовое состояние предприятий (ФСП), его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, и в первую очередь — от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия.

Анализ финансового состояния фирмы включает блоки представленные на рис 3.

Рис. 3 Основные блоки анализа финансового состояния предприятия

Показатели финансовой и рыночной устойчивости предприятия

Коэффициент капитализации

Коэффициент капитализации, или коэффициент соотношения привлеченных (заемных) и собственных средств (источников). Он представляет собой отношение всего привлеченного капитала к собственному и определяется по следующей формуле:

-

Привлеченный капитал (сумма итогов второго и третьего разделов пассива баланса «Долгосрочные обязательства» и «Краткосрочные обязательства») / cобственный капитал (итог первого раздела пассива «Капитал и резервы»).

Этот коэффициент дает представление о том, каких источников средств у организации больше — привлеченных (заемных) или собственных. Чем больше данный коэффициент превышает единицу, тем больше зависимость организации от заемных источников средств. Критическое значение данного показателя составляет 0,7, Если коэффициент превышает эту величину, то финансовая устойчивость организации представляется сомнительной.

Коэффициент маневренности (мобильности) собственного капитала (собственных средств) исчисляют по следующей формуле:

Собственные оборотные средства (итог первого раздела пассива баланса «Капитал и резервы» минус итог первого раздела актива «Внеоборотные активы») делить на cобственный капитал (итог первого раздела пассива баланса «Капитал и резервы»).

Этот коэффициент показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Нормативное значение коэффициента маневренности составляет 0,2 — 0,5.

Коэффициент финансовой устойчивости выражает удельный вес тех источников финансирования, которые данная организация может использовать в своей деятельности длительное время, привлеченных для финансирования активов данной организации наряду с собственными средствами.

Коэффициент финансовой устойчивости исчисляется по следующей формуле:

Собственный капитал прибавить долгосрочные кредиты и займы делить на валюту (итог) баланса.

Коэффициент финансирования показывает, какая часть деятельности организации финансируется за счет собственных источников средств, а какая — за счет заемных. Этот показатель исчисляется по следующей формуле:

Собственный капитал делить на заемный капитал.

Коэффициент заемных средств (коэффициент концентрации привлеченного капитала) показывает удельный вес кредитов, займов и кредиторской задолженности в общей сумме источников имущества организации. Величина этого показателя не должна быть более 0,3.

Коэффициент структуры долгосрочных вложений показывает соотношение между долгосрочными пассивами (обязательствами) и долгосрочными (внеоборотными) активами:

Долгосрочные обязательства (второй раздел пассива баланса) Внеоборотные активы (первый раздел актива баланса)

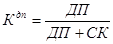

Коэффициент долгосрочного привлечения заемных средств — определяется так:

Долгосрочные обязательства (итог второго раздела пассива баланса) делить на Долгосрочные обязательства + собственный капитал (сумма итогов первого и второго разделов пассива баланса).

Этот коэффициент характеризует удельный вес долгосрочных источников средств в общей сумме постоянных пассивов организации.

Коэффициент структуры привлеченного капитала выражает долю долгосрочных пассивов в общей сумме привлеченных (заемных) источников средств:

Долгосрочные обязательства (итог второго раздела пассива баланса) делить на привлеченный капитал (сумма итогов второго и третьего разделов пассива баланса).

Коэффициент покрытия инвестиций характеризует долю собственного капитала и долгосрочных обязательств в общей сумме активов организации:

Долгосрочные обязательства (второй раздел пассива) прибавить собственный капитал (первый раздел пассива) делить на валюту (итог) баланса.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами показывает, в какой степени запасы товарно-материальных ценностей сформированы за счет собственных источников и не нуждаются в привлечении заемных. Этот показатель определяется по следующей формуле:

Собственные источники средств минус внеоборотные активы делить на материально-производственные запасы(из второго раздела актива).

Нормативное значение этого показателя должно составлять не менее 0,5. Другим показателем, характеризующим состояние оборотных активов, является коэффициент соотношения материально-производственных запасов и собственных оборотных средств. Он является обратным по отношению к предыдущему показателю:

Нормативное значение этого коэффициента — больше единицы, а с учетом нормативного значения предыдущего показателя не должно превышать двух.

Коэффициент маневренности функционального капитала (собственных оборотных средств). Он может быть определен по следующей формуле:

Денежные средства прибавить краткосрочные финансовые вложения делить на собственные источники средств минус внеоборотные активы.

Этот показатель характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств и быстрореализуемых ценных бумаг, то есть в форме оборотных активов, обладающих максимальной ликвидностью. У нормально работающей организации данный показатель варьируется в пределах от нуля до единицы.

Индекс постоянного актива (коэффициент соотношения внеоборотных и собственных средств) — это коэффициент, выражающий долю внеоборотных активов, покрываемых источниками собственных средств. Он определяется по формуле:

Внеоборотные активы делить на собственные источники средств.

Примерное значение этого показателя составляет 0,5 — 0,8.

Коэффициент реальной стоимости имущества. Этот показатель определяет, какую долю в стоимости имущества организации составляют средства производства. Он исчисляется по следующей формуле:

Суммарная стоимость основных средств, сырья, материалов, полуфабрикатов, незавершенного производства делить на общую стоимость имущества организации (валюта баланса).

Данный коэффициент отражает долю в составе активов того имущества, которое обеспечивает основную деятельность организации (т.е. выпуск продукции, производство работ, оказание услуг).

Нормальным считается такое значение данного показателя, когда реальная стоимость имущества составляет более половины общей стоимости активов.

Коэффициент соотношения оборотных (текущих) активов и недвижимого имущества. Он исчисляется по следующей формуле:

Оборотные активы (второй раздел актива баланса) делить на недвижимое имущество (из первого раздела актива баланса).

В качестве минимального нормативного значения этого показателя может быть взята величина 0,5. Более высокое его значение свидетельствует о повышении производственных возможностей данной организации.

Показателем финансовой устойчивости является также коэффициент устойчивости экономического роста, исчисляемый по следующей формуле:

Чистая прибыль минус дивиденды, выплаченные акционерам делить на cобственный капитал.

Этот показатель характеризует стабильность получения прибыли, остающейся в организации на ее развитие и создание резервов.

Коэффициент чистой выручки по следующей формуле:

Чистая прибыль плюс амортизационные отчисления делить на выручка от реализации продукции, работ, услуг.

Этот показатель выражает удельный вес той части выручки, которая остается в распоряжении данной организации (т.е. чистой прибыли и амортизационных отчислений).

StudFiles.ru

Коэффициенты финансовой устойчивости

Финансовая устойчивостьпредприятия характеризуется группой показателей, отражающих структуру его капитала, способностью погасить свою долгосрочную задолженность и расплатиться по кредитам. Наиболее важными из них являются:

· коэффициент автономии (собственности);

· коэффициент заемного капитала;

· коэффициент финансовой зависимости (финансового левериджа);

· коэффициент защищенности кредиторов (коэффициент покрытия процентов).

В теории и практике финансового анализа используется большое количество и других коэффициентов, связанных со структурой баланса. Однако они формально не несут в себе новой информации, а полезны лишь с содержательной точки зрения, поскольку позволяют более глубоко осмыслить ситуацию (например, коэффициент долгосрочной зависимости, коэффициент внеоборотных активов, коэффициент маневренности и др.).

Коэффициент автономии (собственности) показывает степень независимости предприятия от внешних источников финансирования, или другими словами, долю собственного капитала в активах.

, (1.6)

, (1.6)

где  – собственный капитал;

– собственный капитал;

– актив баланса.

– актив баланса.

Коэффициент концентрации зависимости заемного капиталаотражает долю заемного капитала в источниках финансирования.

, (1.7)

, (1.7)

Где ЗК - заемный капитал.

Сумма коэффициентов автономии и зависимости всегда равна 1. Финансовое положение предприятия считается тем устойчивее, чем выше первый коэффициент и, соответственно, ниже второй. Снижение коэффициента автономии связано с получением кредитов. Это может привести к существенному ухудшению финансового положения в период спада рыночной конъюнктуры, когда доходы падают, а приходится платить проценты в прежнем фиксированном размере и возвращать основной долг. В результате возникает реальная угроза потери платежеспособности предприятия. Благополучной считается ситуация, когда  выше 0,5, то есть собственный капитала превышает обязательства.

выше 0,5, то есть собственный капитала превышает обязательства.

Коэффициент структуры капитала (финансового левериджа) считается одним из основных при характеристике финансовой устойчивости предприятия; он показывает, сколько заемных средств приходится на 1 рубль собственных.

, (1.8)

, (1.8)

Данный коэффициент не должен быть больше 1. Оптимальным считается его значение 0,67 (40% : 60%).

Высокая зависимость от внешних займов может существенно ухудшить положение предприятия в случае замедления темпов реализации, поскольку расходы по выплате процентов за кредиты относятся к постоянным расходам. Кроме того, могут возникнуть затруднения с получением новых кредитов.

В отдельных случаях предприятию выгодно брать кредиты даже при достаточности собственных средств, так как доходность собственного капитала повышается в результате того, что эффект от использования заемных средств значительно выше, чем процентная ставка за кредит.

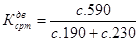

Коэффициент защищенности кредиторов (или коэффициент покрытия процентов) характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит.

(1.9)

(1.9)

Значение коэффициента покрытия процентов должен быть больше 1, в противном случае предприятие не сможет в полном объеме рассчитаться с кредиторами по текущим обязательствам.

Коэффициенты рентабельности

Коэффициенты рентабельности (эффективности) характеризуют эффективность использования активов и вложенного капитала. В отличие от показателей ликвидности и финансовой устойчивости, предназначенных для анализа состояния предприятия на определенную дату, показатели рентабельности отражают результаты деятельности предприятия за определенный период времени (год, квартал).

В финансовом менеджменте наиболее часто используют следующие показатели рентабельности:

· рентабельность активов предприятия;

· рентабельность продаж;

· рентабельность инвестируемого капитала;

· рентабельность собственного капитала.

Рентабельность активов предприятия рассчитывается делением чистой прибыли на среднегодовую стоимость активов и характеризует эффективность вложения средств в активы данного предприятия.

, (1.10)

, (1.10)

где  – чистая прибыль;

– чистая прибыль;

– совокупный объем активов (итог баланса - нетто).

Этот показатель наиболее важен в оценке конкурентоспособности предприятия. Фактический уровень рентабельности активов предприятия сравнивается со среднеотраслевым показателем.

Рентабельность продаж – это прибыль, деленная на объем реализованной продукции, рассчитывается как на основе прибыли от продаж, так и чистой.

, (1.11)

, (1.11)

где  – выручка от реализации.

– выручка от реализации.

Данный показатель свидетельствует о величине прибыли (валовой или чистой), принесенной каждой денежной единицей реализованной продукции.

Динамика показателя рентабельности продукции отражает изменения в ценовой политике предприятия и его способность контролировать себестоимость продукции.

Рентабельность инвестированного капитала позволяет оценить эффективность и целесообразность взаимоотношений с инвесторами, поскольку указывает на доходность долгосрочного капитала.

(1.12)

(1.12)

Рентабельность собственного капитала позволяет определить эффективность капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие ценные бумаги.

(1.13)

(1.13)

studopedia.ru

2.4.3. Оценка финансовой устойчивости

Одна из важнейших характеристик финансового состояния предприятия — стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов. Так, многие бизнесмены, включая представителей государственного сектора экономики, предпочитают вкладывать в дело минимум собственных средств, а финансировать его за счет денег, взятых в долг. Однако если структура “собственный капитал — заемные средства” имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если несколько кредиторов одновременно потребуют свои деньги обратно в “неудобное” время.

Финансовая устойчивость в долгосрочном плане характеризуется, следовательно, соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей.

Коэффициент концентрации собственного капитала. Характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. Дополнением к этому показателю является коэффициент концентрации привлеченного (заемного) капитала — их сумма равна 1 (или 100%). По поводу степени привлечения заемных средств в зарубежной практике существуют различные, порой противоположные мнения. Наиболее распространено мнение, что доля собственного капитала должна быть достаточно велика. Указывают и нижний предел этого показателя — 0,6 (или 60%). В предприятие с высокой долей собственного капитала кредиторы вкладывают средства более охотно, поскольку оно с большей вероятностью может погасить долги за счет собственных средств. Напротив, многим японским компаниям свойственна высокая доля привлеченного капитала (до 80%), а значение этого показателя в среднем на 58% выше, чем, например, в американских корпорациях. Дело в том, что в этих двух странах инвестиционные потоки имеют совершенно различную природу — в США основной поток инвестиций поступает от населения, в Японии — от банков. Поэтому высокое значение коэффициента концентрации привлеченного капитала свидетельствует о степени доверия к корпорации со стороны банков, а значит, о ее финансовой надежности; напротив, низкое значение этого коэффициента для японской корпорации свидетельствует о ее неспособности получить кредиты в банке, что является определенным предостережением инвесторам и кредиторам.

Коэффициент финансовой зависимости. Является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100%), это означает, что владельцы полностью финансируют свое предприятие. Интерпретация показателя проста и наглядна: его значение, равное 1,25 руб., означает, что в каждом 1,25 руб., вложенного в активы предприятия, 25 коп. заемные. Данный показатель широко используется в детерминированном факторном анализе.

Коэффициент маневренности собственного капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может ощутимо варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия.

Коэффициент структуры долгосрочных вложений. Логика расчета этого показателя основана на предположении, что долгосрочные ссуды и займы используются для финансирования основных средств и других капитальных вложений. Коэффициент показывает, какая часть основных средств и прочих внеоборотных активов профинансирована внешними инвесторами, т.е. (в некотором смысле) принадлежит им, а не владельцам предприятия.

Коэффициент долгосрочного привлечения заемных средств. Характеризует структуру капитала. Рост этого показателя в динамике — в определенном смысле — негативная тенденция, означающая, что предприятие все сильнее и сильнее зависит от внешних инвесторов.

Коэффициент соотношения собственных и привлеченных средств. Как и некоторые из вышеприведенных показателей, этот коэффициент дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет довольно простую интерпретацию: его значение, равное 0,178, означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 17,8 коп. заемных средств. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Необходимо еще раз подчеркнуть, что не существует каких-то единых нормативных критериев для рассмотренных показателей. Они зависят от многих факторов: отраслевой принадлежности предприятия, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Поэтому приемлемость значений этих коэффициентов, оценка их динамики и направлений изменения могут быть установлены только в результате пространственно-временных сопоставлений по группам родственных предприятий. Можно сформулировать лишь одно правило, которое “работает” для предприятий любых типов: владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставный капитал) предпочитают разумный рост в динамике доли заемных средств; напротив, кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие контрагенты) отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

StudFiles.ru

Коэффициент концентрации заемного капитала.

Формула для определения этого коэффициента следующая:

ККЗК = ЗК / ВБ, (5)

где ЗК - заемный капитал, в качестве которого выступают краткосрочные и долгосрочные обязательства фирмы;

ВБ - валюта баланса.

ККЗК09года = (25641+83966)/118943=0,92;

ККЗК10года = (49059+65562)/126429=0,91;

ККЗК11года = (70066+30395)/132846=0,76.

Коэффициент концентрации заемного капитала показывает, сколько заемного капитала приходится на единицу финансовых ресурсов или же, фактически, частицу заемного капитала в общем размере финансовых ресурсов предприятия. Коэффициент концентрации заемного капитала положительно оценивается в случае его снижения. Чем ниже этот показатель, тем меньшей считается задолженность холдинговой компании или ее дочернего предприятия и тем более стойким будет его финансовое состояние.

studopedia.ru

Расчет основных коэффициентов, отражающих финансовую устойчивость предприятия

Расчет показателей деловой активности и эффективности деятельности ОАО “Архбум” в первом полугодии 2001 года

| Показатель | На начало отчетного периода | На конец отчетного периодп | Отклонение |

| 1 Величина собственных средств (капитала), тыс. руб. 2 Активы, тыс. руб. 3 Оборотные активы, тыс. руб. 4 Выручка от реализации, тыс. руб. 5 Издержки обращения, тыс. руб. 6 Прибыль от реализации, тыс. руб. (стр. 4 - стр. 5) 7 Прибыль(убыток)отчетного периода, тыс. руб. 8 Дебиторская задолженность, тыс. руб. 9 Кредиторская задолженность, тыс. руб. 10 Коэффициент оборачиваемости собственных средств (стр. 4 / стр. 1) 11 Коэффициент оборачиваемости оборотных активов (стр. 4 / стр. 3) 12 Длительность оборота текущих активов, дн.(1/стр.11*365) 13 Коэффициент оборачиваемости дебиторской задолженности, (стр. 4 / стр. 8) 14 Длительность оборота дебиторской задолженности, дн (1/стр.13) 15 Коэффициент оборачиваемости кредиторской задолженности, (стр.4/стр.9) 16 Длительность оборота кредиторской задолженности, дн (1/стр.15*365) 17 Рентабельность продаж, % (стр.6/стр.4) 18 Рентабельность активов, % (стр.7/стр.2) | -18212 -12667 234,13 3,12 26,87 4,61 -2,48 -1,21 | 207,74 2,97 4,28 4,61 3,36 9,17 | 1 148573 -26,39 -0,15 -22,59 - - 5,84 10,38 |

1. Коэффициент концентрации собственного капитала (коэффициент автономии) ( ):

):

,

,

где:

СК — величина собственного капитала;

ХС – стоимость хозяйственных средств.

(показатель на начало отчетного периода)

(показатель на начало отчетного периода)

(на конец отчетного периода)

(на конец отчетного периода)

Таким образом, анализируя полученные результаты, можно сделать вывод, что величина собственных средств ОАО “Архбум” предельно низка, об этом свидетельствуют полученные коэффициенты, а доля заемных средств, наоборот, высока, что имеет под собой опасность нестабильности и неустойчивости.

2. Коэффициент финансовой зависимости ( ):

):

(на начало отчетного периода)

(на начало отчетного периода)

(на конец отчетного периода)

(на конец отчетного периода)

Коэффициенты финансовой зависимости демонстрируют, что предприятие слишком сильно зависит от внешних источников финансирования, что в условиях нестабильной экономики и инфляции — негативный фактор для деятельности предприятия.

3. Коэффициент маневренности собственного капитала ( ):

):

,

,

где:

— величина собственных оборотных средств.

— величина собственных оборотных средств.

(на начало отчетного периода)

(на начало отчетного периода)

( наконец отчетное периода).

( наконец отчетное периода).

4. Коэффициент концентрации заемного капитала ( ):

):

(на начало отчетного периода)

(на начало отчетного периода)

(на конец отчетного периода)

(на конец отчетного периода)

Проанализировав в самой общей форме данные показатели, мы видим, что предприятие практически полностью функционирует на заемном капитале.

5. Коэффициент структуры долгосрочных вложений ( ):

):

,

,

где:

ДП — величина долгосрочных пассивов;

ВА — величина внеоборотных активов.

Данный коэффициент по ОАО “Архбум” мы не рассчитываем, т.к. в балансе нет данных по долгосрочным вложениям. Т.е. ОАО “Архбум” не имеет такого плана показатели.

6. Коэффициент долгосрочного привлечения заемных средств ( ):

):

, данный коэффициент также не рассчитывается.

, данный коэффициент также не рассчитывается.

7. Коэффициент структуры заемного капитала ( ):

):

, данный коэффициент не рассчитывается.

, данный коэффициент не рассчитывается.

8. Коэффициент соотношения заемных и собственных средств ( ):

):

(на начало отчетного периода)

(на начало отчетного периода)

(на конец отчетного периода).

(на конец отчетного периода).

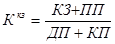

9. Коэффициент краткосрочной задолженности ( ):

):

,

,

где:

КП — краткосрочные пассивы.

, т.к. нет структура долгосрочных пассивов.

, т.к. нет структура долгосрочных пассивов.

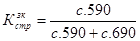

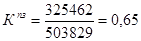

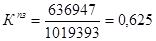

10. Коэффициент кредиторской задолженности и прочих пассивов ( ):

):

,

,

где:

КЗ — кредиторская задолженность;

ПП — прочие краткосрочные пассивы.

(на начало отчетного периода);

(на начало отчетного периода);

(на конец отчетного периода).

(на конец отчетного периода).

Представим полученные показатели в сводной таблице:

Таблица 15

Коэффициенты, необходимые для анализа и оценки финансовой устойчивости предприятия

| Показатель | Значение | |

| На начало отчетного периода | На конец отчетного периода | |

| 1. Коэффициент концентрации собственного капитала | -0,07 | -0,022 |

| 2. Коэффициент финансовой зависимости | -13,55 | -44,57 |

| 3. Коэффициент маневренности собственного капитала | 2,77 | 4,98 |

| 4. Коэффициент концентрации заемного капитала | 1,07 | 1,022 |

| 5. Коэффициент структуры долгосрочных вложений | - | |

| 6. Коэффициент долгосрочного привлечения заемных средств | - | |

| 7. Коэффициент структуры заемного (долгосрочного) капитала | - | |

| 8. Коэффициент соотношения заемных средств и собственных средств | -14,56 | -45,57 |

| 9. Коэффициент краткосрочной задолженности | ||

| 10. Коэффициент кредиторской задолженности и прочих пассивов | 0,65 | 0,625 |

Из данных таблицы можно сделать выводы о состоянии каждого коэффициента и о финансовой устойчивости предприятия в целом.

1. Коэффициент независимости на ОАО “Архбум” на конец отчетного периода составляет 0,07, что очень далеко от рекомендуемой нормы, следовательно предприятие не имеет собственных средств, а источники формирования — краткосрочные займы. Следовательно, говорить о финансовой независимости предприятия не приходится.

2. Значение коэффициента соотношения заёмных и собственных средств свидетельствует, что формирование источников происходит за счет займов.

3. Коэффициент манёвренности собственных средств и коэффициент обеспеченности собственными средствами имеют отрицательное значение так, как у предприятия не было собственных оборотных средств. Предприятие не имеет финансовой автономии и полностью зависит от кредиторов.

4. Еще один важный показатель финансового неблагополучия предприятия. Основные источники формирования оборотных средств – займы, причем займы краткосрочные, что негативным образом сказывается на всей деятельности предприятия и характеризует его финансовое положение, с точки зрения данного анализа, как нестабильное.

При анализе финансовой устойчивости предприятия следует учитывать множество факторов, влияющих на данных показатель. Оценивая лишь значения одних коэффициентов, не беря в учет другие показатели, мы не можем говорить об объективной оценке финансовой устойчивости.

При проведении анализа финансового состояния ОАО “Архбум” мы пришли к выводу, что предприятие достаточно успешно функционируют и выявили проблему, которую исследовали в данном параграфе — отсутствие собственных оборотных средств, что позволило нам определить финансовое состояние предприятия как неустойчивое, однако, учитывая показатели платежеспособности, ликвидности, рентабельности и др. с уверенность можно сказать, что проблема существует, но она не оказывается главенствующей и определяющей всю стратегию ОАО “Архбум”.

studopedia.ru

Читайте также

Коэффициент абсолютной ликвидности нормативное значение

Коэффициент абсолютной ликвидности нормативное значение Значения коэффициентов корреляции графиков нагрузки потребителей

Значения коэффициентов корреляции графиков нагрузки потребителей Расчет коэффициента детерминации невозможен без значения коэффициента

Расчет коэффициента детерминации невозможен без значения коэффициента Коэффициент корреляции может принимать значения

Коэффициент корреляции может принимать значения Показатели рентабельности нормативные значения

Показатели рентабельности нормативные значения Значение коэффициента корреляции

Значение коэффициента корреляции Аутентичность значение слова

Аутентичность значение слова Чувак значение слова с еврейского

Чувак значение слова с еврейского- 7 Треф значение

Славянские имена мальчиков и их значение

Славянские имена мальчиков и их значение Барыга значение слова википедия

Барыга значение слова википедия Амбициозный значение слова

Амбициозный значение слова

Коэффициент абсолютной ликвидности нормативное значение

Коэффициент абсолютной ликвидности нормативное значение Значения коэффициентов корреляции графиков нагрузки потребителей

Значения коэффициентов корреляции графиков нагрузки потребителей Расчет коэффициента детерминации невозможен без значения коэффициента

Расчет коэффициента детерминации невозможен без значения коэффициента Коэффициент корреляции может принимать значения

Коэффициент корреляции может принимать значения Показатели рентабельности нормативные значения

Показатели рентабельности нормативные значения Значение коэффициента корреляции

Значение коэффициента корреляции Аутентичность значение слова

Аутентичность значение слова Чувак значение слова с еврейского

Чувак значение слова с еврейского Славянские имена мальчиков и их значение

Славянские имена мальчиков и их значение Барыга значение слова википедия

Барыга значение слова википедия Амбициозный значение слова

Амбициозный значение слова