Определение потребности в оборотных средствах (оборотном капитале)

1. Общие положения

Необходимость достаточно подробного учета оборотного капитала определяется несколькими факторами. Это в первую очередь:

-

объем оборотного капитала, зависящий от типа инвестиционного проекта;

-

уровень прогнозируемой инфляции;

-

степень неопределенности сроков поступления необходимых материалов и оплаты готовой продукции.

В связи со спецификой процесса производства и обращения существуют определенные особенности в составе и структуре оборотных средств у предприятий различных сфер деятельности.

У предприятий добывающих отраслей практически отсутствуют сырье и основные материалы, покупные полуфабрикаты, значительная доля вспомогательных материалов, расходов будущих периодов (затраты на горно-подготовительные работы). Например, большинство инвестиционных проектов в газовой промышленности (кроме некоторых, таких, как связанные с газоперерабатывающими заводами, подземными хранилищами газа и др.) не связаны с заметным объемом оборотного капитала и потому не требуют подробной оценки потребности в нем. При их разработке достаточно использовать упрощенные оценки.

На предприятиях обрабатывающих отраслей значительными являются производственные запасы. В силу длительности производственного цикла высок удельный вес незавершенного производства.

В состав оборотных производственных фондов сельскохозяйственных предприятий входят молодняк животных, животные на выращивании и откорме, корма, семена, запасные части, горюче-смазочные материалы, удобрения, вспомогательные материалы, посевы озимых культур, зябь. Наибольший удельный вес занимают производственные запасы.

Основным элементом оборотных активов у строительных организаций являются производственные запасы и незавершенное строительное производство. В состав производственных запасов входят запасы строительных конструкций, деталей, блоков, строительных материалов.

Продукция предприятий транспорта не имеет вещественного выражения и поэтому отсутствуют такие элементы оборотных активов, как незавершенное производство. Оборотные производственные фонды включают в себя вспомогательные материалы, запасные части, топливо, смазочные материалы.

Оборотные производственные фонды предприятий торговли представлены запасами товаров, вспомогательными материалами. Фонды обращения включают средства в расчетах, денежные средства в кассе и на счетах в банке.

Особенностью деятельности организаций сферы науки является длительный характер выполнения научно-исследовательских и опытно-конструкторских работ. Высока доля заработной платы в составе издержек, при относительно небольшом удельном весе материальных затрат. В связи с этим, в составе оборотных производственных фондов значительный удельный вес принадлежит незавершенному производству.

Расчеты потребности в оборотном капитале при разработке инвестиционных проектов и оценке их эффективности несколько отличаются от аналогичных бухгалтерских расчетов, что обусловлено различиями в учете затрат и результатов, а также необходимостью более точного учета фактора времени.

В связи с тем, что расчеты потребности в оборотных средствах представляют определенную сложность и требуют большого объема исходной информации, для предварительных расчетов или в случае, когда оборотный капитал мал и существенного влияния не оказывает, потребность в нем может определяться укрупненно, например, как определенный процент от среднемесячных (на данном шаге) чистых операционных издержек или себестоимости.

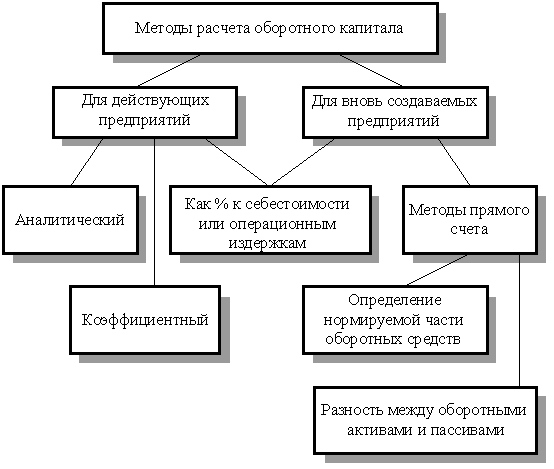

На рис. 1 приведены методы расчета оборотного капитала для действующих и вновь создаваемых предприятий.

Рис.1 Методы расчета оборотного капитала.

StudFiles.ru

Методы определения потребности в оборотных фондах

Эффективное использование оборотных фондов во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных фондов влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных фондов снижает возможности предприятия производить капитальные затраты для расширения производства (рисунок 14).

Потребность в оборотных фондах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т.п.

Рисунок 14 – Оптимальная величина оборотных средств

Точный расчет потребности предприятия в оборотных фондах следует вести из расчета времени пребывания оборотных фондов в сфере производства и сфере обращения.

Время пребывания оборотных фондов в сфере производства охватывает период, в течение которого оборотные фонды пребывают в состоянии запасов и в виде незавершенного производства.

Время пребывания оборотных фондов в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках.

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных фондов.

Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы.

При определении оптимальной потребности в фондах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность аналитического,или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности. Поэтому данный метод предусматривает классификацию оборотных фондов на две группы: зависящие от изменения объема производства (сырье, основные материалы, покупные изделия и полуфабрикаты, топливо, тара, незавершенное производство и готовая продукция) и независящие (запасные части, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). Данный метод наиболее часто применяется при определении норматива оборотных фондов в перспективе.

При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств.

Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных фондов. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия.

Четкая ритмичность и стабильность работы промышленного предприятия, его достаточная платежеспособность и прибыльность во многом определяются оптимальными размерами оборотных фондов, в первую очередь, размерами производственных запасов, доля которых часто достигает 60-70 % оборотных фондов. В связи с этим большое значение приобретает нормирование оборотных средств как функция текущего финансового планирования на предприятии.

В общем, под нормированием понимают процесс разработки нормативов и установление норм затрат труда, времени, материалов и других ресурсов.

Норматив оборотных фондов – это сумма денежных средств, которая должна быть авансирована в оборотные фонды для обеспечения нормального функционирования предприятия. Причем такой норматив должен предусматривать обеспечение предприятий оборотными фондами в минимальных размерах, которые зависят от объемов производства и норм запасов сырья, материалов, топлива и т.п. Формально нормативы оборотных фондов по каждому их элементу устанавливаются собственниками предприятия, либо исполнительными органами в лице совета директоров, генерального директора. По существу, разработка таких нормативов и их обоснование относится к задачам экономического анализа.

Совокупный норматив оборотных фондов по предприятию равен сумме нормативов по всем элементам оборотных фондов и определяет общую потребность хозяйствующего субъекта в оборотных фондах.

Норматив собственных оборотных фондов на сырье, материалы определяется как произведение стоимости однодневного расхода и нормы оборотных средств в днях. Средняя норма оборотных фондов на материалы в днях в целом исчисляется как средневзвешенная величина от норм оборотных средств по отдельным видам материалов.

Норма оборотных фондов включает следующие периоды времени:

– нахождение материала в пути (транспортный запас);

– приемка, разгрузка, сортировка, складирование и лабораторный анализ;

– подготовка к производству (например, естественная сушка);

– пребывание в виде текущего складско запаса;

– пребывание в виде гарантийного (страхового) запаса.

Общий норматив оборотных фондов состоит из суммы частных нормативов:

НР = НРпз+НРнп+НРгп+НРбп, (40)

где НРпз – норматив производственных запасов;

НРнп – норматив незавершенного производства;

НРгп – норматив готовой продукции;

НРбр – норматив будущих периодов.

Норматив оборотных средств исчисляется в денежном выражении как произведение нормы оборотных средств в днях на среднесуточные затраты на производство по себестоимости.

Расчет норматива оборотных фондов, предназначенного для образования производственных запасов сырья, основных материалов и покупных полуфабрикатов (НРмат), осуществляется по формуле:

(41)

(41)

где Цi – цена приобретения i-того вида материалов в планируемом периоде, руб./т. или руб./шт.;

Рi – расход i-того материала в планируемом периоде, т. или шт.;

Тпер– продолжительность работы предприятия в планируемом периоде, сут.;

Нi – норма запаса i-того материала, сут.;

n – номенклатура сырья, основных материалов и покупных полуфабрикатов для использования в планируемом периоде.

Величина нормы запаса Нi соответствует продолжительности периода времени в сутках, в течение которого обеспечивается бесперебойная работа предприятия без дополнительных поставок.

Для расчета нормы запаса довольно часто применяют подход, основанный на использовании следующей формулы:

Нi = Зтек i + Зстр i + Зпод i + Зтр i, (42)

где Зтек i – текущий запас i-того материала, сут.;

Зстр i – страховой запас i-того материала, сут.;

Зтр i – транспортный запас i-того материала, сут.;

Зпод i – подготовительный запас i-того материала, сут.

Текущий запас является источником снабжения производства и предназначается для обеспечения бесперебойности работы предприятия между двумя очередными поставками (рисунок 15). Величина текущего запаса зависит от периодичности поставок материалов по договорам с поставщиками (циклы снабжения), а также от объема их потребления в производстве. Текущий запас – это расходуемый запас, который должен возобновляться при очередной поставке. В общем случае для регулярных и равномерных по объему поставок величина текущего запаса определяется по формуле:

(43)

(43)

где zi – количество поставок i-того материала в году.

Рисунок 15 – Текущий складской запас

При таком подходе величина текущего запаса совпадает с интервалом поставок.

В условиях, когда поставки материалов нерегулярны и неравномерны, целесообразно использовать метод средневзвешенной величины:

(44)

(44)

где qj – фактический размер j-той поставки, т. или шт.;

τj – фактический интервал j-той поставки, сут.

Транспортный запас устанавливается по продолжительности времени движения груза от поставщика до потребителя с учетом времени документооборота.

Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности и размера поставки (таблица 6).

Таблица 6 – Расчет транспортного запаса

| Поставщики | Объем поставки, т | Время движения груза, дн. |

| 1-й поставщик | ||

| 2-й поставщик | ||

| 3-й поставщик |

Зтр= (20 ×15 + 30 × 14 + 10 ×12) / (20 + 30 + 10) = 14 дн.

Страховой запас – это неснижаемый гарантийный запас, который предназначен для обеспечения непрерывности производства исключительно в случаях возможных перебоев в поставках, отклонений в периодичности и объемах партий поставок от сроков и объемов, предусмотренных в договорах.

Величина страхового запаса зависит от величины текущего запаса, но может варьироваться в очень широком диапазоне в зависимости от уровня стабильности экономической ситуации. Считается, что в относительно стабильной обстановке величина страхового запаса должна удовлетворять приведенным ниже критериям:

1 Величина страхового запаса, обеспечивающего бесперебойность производства на 66,7% составит:

Зстр i = 0,3 × Зтек i, (45)

2 Величина страхового запаса, обеспечивающего бесперебойность производства на 95% составит:

Зстр i = 0,5 × Зтек i, (46)

3 Величина страхового запаса, обеспечивающего бесперебойность производства на 99,5% составит:

Зстр i = 0,7 × Зтек i, (47)

Приведенные соотношения применимы лишь в обычных, нормальных условиях хозяйствования. В условиях кризиса, дестабилизации такие соотношения могут иметь значительные отличия, как правило, в сторону существования увеличения страховых запасов. В некоторых случаях для расчета страхового запаса целесообразно использовать формулу среднеквадратического отклонения поставок:

(48)

(48)

где τср – средний интервал поставки, сут.

Необходимость формирования подготовительного запаса обусловлена потребностью в дополнительной подготовке некоторых материалов перед использованием их в производстве (размораживание, сортировка, сушка). Продолжительность периода времени, соответствующего такой подготовке, в промышленности составляет от 1 до 3 суток.

Норматив оборотных средств в незавершенное производство определяется как:

(49)

(49)

где НРнп – норматив оборотных средств в незавершенное производство, руб.

Тц – длительность производственного цикла производства продукта, дни

Кнз – коэффициент нарастания затрат, доли единицы

Зд – среднедневные затраты на производство продукции, руб.

Зо – сумма затрат на производство в год, руб.

Длительность производственного цикла определяется по технологической карте. Она исчисляется, скажем, для хлеба - часами, а для коньяка и кораблей – годами.

Среднедневные затраты определяются делением общей сметы затрат на производство на финансовый год (360 дней).

Коэффициент нарастания затрат характеризует динамику возрастания затрат в течение производственного цикла и определяется как отношение среднецикловой себестоимости к производственной себестоимости:

, (50)

, (50)

где Сс – среднецикловая себестоимость продукта, руб.

Спр – производственная себестоимость продукта, руб.

Исчисление среднецикловой себестоимости – весьма сложный и трудоемкий процесс, ибо характер нарастания затрат неравномерный и неодинаковый по каждому продукту или группе продуктов. Поэтому для отраслей перерабатывающей промышленности, где в основном производится материалоемкая продукция со сравнительно незначительным производственным циклом, коэффициент нарастания затрат с достаточной точностью можно определить по формуле:

(51)

(51)

где М – доля материальных затрат в производственной себестоимости продукции, %

О – доля остальных затрат (100 - М), %.

В этом случае коэффициент нарастания затрат в этих отраслях находится в пределах 0,5 – 1,0. Предполагается, что материальные затраты входят в производственный процесс сразу же, а остальные затраты наращиваются равномерно.

Оборотные средства на расходы будущих периодов нормируются на уровне сложившихся за предыдущий год с корректировкой на изменения в предстоящий год. Расходы будущих периодов незначительны, сравнительно стабильны в отраслях промышленности, и такой принцип их нормирования вполне оправдан.

Норматив оборотных средств в готовую продукцию на складе определяется как:

НРгп = Нд ·Вц , (52)

где НРгп – норматив оборотных средств в готовую продукцию на складе,руб.

Нд – норма запаса готовой продукции на складе, дни

ВЦ – среднедневной выпуск продукции по производственной себестоимости, руб.

Норма запаса готовой продукции на складе определяется из времени, необходимого для сформирования партии товаров для отгрузки потребителю и оформления документов.

Определенный таким образом норматив оборотных средств должен обеспечить бесперебойную, ритмичную работу предприятия отрасли на уровне минимальной достаточности. Другими словами, норматив собственных оборотных средств - это минимально необходимые, но не снижающиеся потребности денежных средств, вложенные на разных стадиях кругооборота. Вот почему для сезонно работающих отраслей не следует под сезонную заготовку сырья и отдельных материалов нормировать собственные оборотные средства. Эти средства в межсезонье будут просто отвлечены, заморожены.

studopedia.ru

Методы определения потребности в оборотных средствах

При планировании оптимальной потребности в оборотных средствах определяются денежные средства, которые будут авансированы для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используются три метода: аналитический, коэффициентный и метод прямого счета.

Метод прямого счетапредусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод очень трудоемкий и требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия, но позволяет наиболее точно рассчитать потребность предприятия в оборотных средствах.

Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Главным условием его использования является тщательная проработка вопросов снабжения и производственного плана предприятия. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированность снабжения лежат в основе расчета норм запаса.

Метод прямого счета предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе. В общем виде его содержание включает разработку норм запаса по отдельным важнейшим видам товарно-материальных ценностей всех элементов нормируемых оборотных средств, а также определение нормативов в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Аналитический методпредполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства.

Чтобы исключить недостатки прошлых периодов в организации движения оборотных средств, нужно проанализировать фактические остатки производственных запасов в целях выявления ненужных, излишних, неликвидных и все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла, изучить причины накопления готовой продукции на складе и определить действительную потребность в оборотных средствах. При этом необходимо учесть конкретные условия работы предприятия в предстоящем году.

Данный метод применяется на предприятиях, где средства, вложенные в материальные ценности и затраты, занимают большой удельный вес в общей сумме оборотных средств.

Коэффициентный метод.При данном методе запасы и затраты подразделяются на зависящие от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие (запчасти, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов).

В первом случае потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. Если на предприятии анализируется оборачиваемость оборотных средств и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных средствах.

По второй группе оборотных средств, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определяется потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учитываются изменения объема производства.

Предприятие может применить любой из перечисленных методов, ориентируясь на свой опыт работы и размеры предприятия, объем производственной программы, характер хозяйственных связей, постановку учета и квалификацию экономистов.

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые периоды об изменении величины планируемой части оборотных средств и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных средств.

studopedia.ru

2. Определение потребности предприятия в оборотных средствах

При планировании потребности предприятия в оборотном капитале применяются 3 метода:

- аналитический;

- коэффициентный;

- метод прямого счета.

Аналитический метод предполагает определение потребности в оборотных средствах в размере их среднефактических остатков с учетом роста объема производства. Применяется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, имеют большой удельный вес в общей сумме оборотных средств.

При коэффициентном методе запасы и затраты подразделяются на зависящие от изменения объемов производства (сырье, материалы, затраты на незавершенное производства, готовая продукция на складе) и не зависящие от него (запчасти, МБП, РБП). По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. По второй группе оборотных средств потребность планируется на уровне их среднефактических остатков за ряд лет.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Такой метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. В общем виде его содержание предусматривает следующие этапы работ:

-

разработка норм запаса по отдельным важнейшим видам товарно-материальных ценностей (ТМЦ) всех элементов нормируемых оборотных средств, выраженных в днях запаса, процентах, руб. и т.д. Норма запаса рассчитывается по каждому элементу оборонных средств и характеризует минимальный объем запаса ТМЦ на определенный период времени, который необходим для обеспечения непрерывности производственного процесса;

-

расчет среднедневного расхода данного вида ТМЦ на основе их расхода по смете затрат на производство. Среднедневной расход рассчитывается как частное отделения соответствующих затрат на производство на 90, 180 или 360 дней;

-

определение норматива собственных оборотных средств в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Нормирование оборотных средств осуществляется по следующим направлениям:

-

нормирование оборотных средств, вложенных в производственные запасы;

-

определение потребности в оборотных средствах, вложенных в незавершенное производство;

-

нормирование по статье “Расходы будущих периодов”;

-

нормирование по статье “Готовая продукция”;

-

нормирование незавершенного производства.

Рассмотрим подробно названые направления:

1.Нормирование оборотных средств, вложенных в производственные запасы.

Величина мин. потребности в пр. запасах = однодневный расход*норма запасов в днях.

Однодневный расход = расход в 4 квартале / 90 дней.

В отраслях, где производство носит сезонный характер, норматив определяется по кварталу, в котором наблюдается наименьшая потребность в оборотных средствах. При этом пиковые нагрузки покрываются за счет банковских кредитов.

Процесс нормирования оборотных средств на предприятии важен еще и потому, что в ходе проведения такой работы анализируется практика снабжения, размещения и потребления оборотных средств.

Норма запасов исчисляется следующим образом:

Для определения нормы запасов расчет ведется по той части исходных сырья, материалов, которые составляют 70-80% от стоимости продукта. Норма запаса по прочим запасам складывается из нескольких промежуточных запасов, т.е. из времени пребывания сырья и материалов в том или ином состоянии:

1. текущий/складской запас;

2. гарантийный/страховой запас;

3. транспортный запас;

4. разгрузка, приемка, складирование материалов;

5. технологический запас/сушка, раскрой, подборка, зачистка.

Основной из названых видов запасов – текущий/складской запас (I).

Назначение текущего запаса – обеспечение процесса производства между поставками, следовательно величина текущего запаса прежде всего определяется интервалами между поставками. Интервал между поставками м.б. определен исходя из договоров поставки. Если связи устойчивые, то договор поставок составляют на 1 год, где сроки поставок определены.

Особенность исчисления нормы текущего запаса заключается в том, что предприятие может иметь не одного, а несколько поставщиков.

Норму текущего запаса как правило принимают равной половине интервала между поставками. При этом в день завоза запас максимален.

N=O*H,

где N – норматив запасов;

O – однодневный расход;

H – норма запасов в днях.

Однако не всегда следует принимать норму текущего запаса равной половине интервала поставки:

1. Норму текущего запаса следует принимать равной 100%, если предприятие имеет небольшое количество поставщиков (1-2шт.), т.е. их поставки не перекрывают др. др.

2. Если интервал поставки короткий (5-6дн.), то велика вероятность сбоя поставок, поэтому необходимо величину текущего запаса принять равной периодичности поступлений, т.е. 100%.

Как правило, при отсутствии договоров поставки за основу исчисления норм запасов сырья принимаются практически сложившиеся интервалы поставок.

В расчет не принимаютсянетипичные поставки:

-

чрезмерно крупные;

-

чрезмерно мелкие.

Интервал поставки= 360/ количество поступлений (если нет отклонений в периодичности и количестве поставок).

При этом поставки, приходящиеся на 1 день, приравниваются к одной поставке.

Методики расчета нормы запаса

-

Использование величины средних остатков.

По балансовым датам вычисляется величина средних остатков за год. Она очищается от излишних неходовых запасов и узнается чистый остаток.

Норма запаса= величина среднего остатка/ однодневный расход сырья.

StudFiles.ru

Читайте также

Основные средства определение

Основные средства определение Потребность это в психологии определение

Потребность это в психологии определение- Средства обучения это в педагогике определение

Определение задержек транспортных средств на перекрестке

Определение задержек транспортных средств на перекрестке Методы определения потребности в персонале

Методы определения потребности в персонале Коэффициент оборачиваемости оборотных средств нормативное значение

Коэффициент оборачиваемости оборотных средств нормативное значение Электрический ток определение

Электрический ток определение 3 Закон ньютона определение

3 Закон ньютона определение Акт определение

Акт определение Административное право определение

Административное право определение Автомобиль определение

Автомобиль определение Вес определение

Вес определение

Основные средства определение

Основные средства определение Потребность это в психологии определение

Потребность это в психологии определение Определение задержек транспортных средств на перекрестке

Определение задержек транспортных средств на перекрестке Методы определения потребности в персонале

Методы определения потребности в персонале Коэффициент оборачиваемости оборотных средств нормативное значение

Коэффициент оборачиваемости оборотных средств нормативное значение Электрический ток определение

Электрический ток определение 3 Закон ньютона определение

3 Закон ньютона определение Акт определение

Акт определение Административное право определение

Административное право определение Автомобиль определение

Автомобиль определение Вес определение

Вес определение