26. Понятие калькуляции себестоимости продукции. Расчет плановых калькуляций

Калькулирование(от лат. calculatio – счет, подсчет) – это система расчетов, с помощью которых определяется себестоимость всей товарной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и реализацию продукции.

Процесс калькулирования себестоимости продукции включает: разграничение затрат на производство между законченной продукцией и незавершенным производством; исчисление затрат на забракованную продукцию; оценку отходов производства и побочной продукции; определение суммы расходов, относящихся к готовым изделиям; распределение затрат между видами продукции; расчет себестоимости единицы продукции.

Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и других целей.

Объектами калькулирования в зависимости от особенностей выпускаемой продукции и характера технологического процесса могут быть:

• технологический передел;

• одна деталеоперация;

• одна деталь;

• одна сборочная единица (узел);

• изделие в целом;

• заказ на изготовление нескольких изделий;

• 1т литья, поковок, штамповок, 1т пара, 1 кВт-ч энергии, единица ремонтосложности, тонно-километр работы транспортных средств и т.д.

Калькуляционная единица должна соответствовать единице измерения, принятой в стандартах (технических условиях) и плане производства в натуральном выражении.

В зависимости от полноты охвата классификационных статей расходов на промышленных предприятиях различают следующие виды себестоимости:

• цеховую;

• фабрично-заводскую;

• полную себестоимость товарной продукции предприятия.

Цеховая себестоимостьпродукции складывается из затрат цехов, участков; фабрично-заводская(производственная) себестоимость формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием. Полная себестоимостьпомимо затрат на производство включает еще затраты, связанные с реализацией продукции, и состоит из производственной себестоимости и внепроизводственных расходов.

Определение затрат по отдельным статьям калькуляции основано на нормативном расчете прямых затрат на изготовление изделий и распределении косвенных расходов на себестоимость отдельных изделий.

Затраты на сырье и материалы рассчитываются путем умножения нормы расхода на данное изделие на цену соответствующего вида материальных ресурсов. К результату прибавляют транспортно-заготовительные расходы и вычитают стоимость возвратных отходов по цене их реализации (использования).

Стоимость покупных комплектующих изделий, полуфабрикатов относится на соответствующее изделие, заказ, объекты на основе первичных документов учета.

Аналогично материалам исчисляются затраты по статье «Топливо и энергия на технологические цели» – путем умножения нормы расхода топливно-энергетических ресурсов на единицу продукции на соответствующие цены.

Затраты на основную заработную плату производственных рабочих определяются при сдельной оплате труда по плановым нормам затрат труда (нормам выработки) и сдельным расценкам, при повременной оплате– по нормативным ставкам и планируемому объему производства.

В эту же калькуляционную статью включаются доплаты по сдельно-премиальным системам оплаты труда и премии рабочим-повременщикам.

Дополнительная заработная плата включается в себестоимость изделий пропорционально основной.

Сумма отчислений на социальные нужды определяется в соответствии с установленной нормой отчислений в процентах к расходам на заработную плату производственных рабочих (основную и дополнительную).

Расходы, связанные с подготовкой и освоением производства, включаются в плановые калькуляции отдельных видов продукции на основании сметы и планируемого объема выпуска продукции за установленный срок погашения затрат.

Косвенные затраты распределяются на себестоимость отдельных видов продукции различными методами.

Затраты на содержание и эксплуатацию оборудования распределяются на себестоимость, отдельных изделий следующими методами: с помощью сметных ставок, рассчитываемых на основе коэффициенто-машино-часов; прямым расчетом соответствующих затрат на единицу продукции; пропорционально основной заработной плате основных производственных рабочих.

Общепроизводственные расходы при калькуляции себестоимости продукции распределяются различными методами, но чаще всего пропорционально основной заработной плате основных производственных рабочих.

Общепроизводственные (цеховые) расходы по отдельным видам изделий распределяются пропорционально основной заработной плате производственных рабочих отдельно по каждому цеху на изготавливаемую им продукцию.

Распределение общехозяйственных затрат между отдельными видами продукции производится аналогично распределению цеховых расходов.

Потери от брака планируются в виде исключения в отдельных производствах, перечень которых устанавливается в отраслевых инструкциях.

Прочие производственные расходы прямо включаются в себестоимость соответствующих изделий или распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов).

Внепроизводственные затраты распределяются на себестоимость единицы изделия пропорционально производственной себестоимости отдельных видов продукции.

В зависимости от назначения различают плановую, сметную, нормативную, проектную, отчетную и хозрасчетную калькуляции.

Плановая калькуляцияпредусматривает максимально допустимый размер затрат на изготовление продукции в планируемом периоде и составляется на все виды продукции, включенные в план.

Сметная калькуляцияразрабатывается аналогично плановой на разовые работы и производство изделий по заказам со стороны. Она является основой цены при расчетах с заказчиком.

Нормативная калькуляция– это расчет себестоимости изделия по нормам расхода сырья, материалов, топлива, энергии, полу-. фабрикатов, нормам и расценкам по заработной плате, утвержденным сметами расходов по управлению и обслуживанию производства. В отличие от плановой нормативная калькуляция отражает уровень себестоимости изделия на момент ее составления.

Проектная калькуляцияопределяется при подготовке производства продукции и предназначена для обоснования эффективности проектируемых новых производств и технологических процессов, ее разрабатывают по укрупненным расходным нормативам.

Отчетная калькуляцияпоказывает фактическую себестоимость единицы продукции, ее составляют по тем же статьям затрат, что и плановую, но включают некоторые обоснованные потери и расходы, не предусмотренные плановой калькуляцией, например потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание изделий, недостачи материальных ценностей в производстве и на складе при отсутствии виновных лиц, пособия в связи с потерей трудоспособности из-за производственных травм.

Хозрасчетную калькуляциюразрабатывают на продукцию подразделений предприятия, как правило, только по тем статьям, на которые они оказывают влияние.

StudFiles.ru

Калькуляция себестоимости и ее значение

В отечественной практике для учета и калькулирования затрат применяется следующая классификация:

-по виду производства – основные и вспомогательные;

-по виду продукции – отдельное изделие, группа однородных изделий, заказ, работы, услуги;

- по виду расходов – статьи калькуляции (для калькулирования себестоимости продукции и организации аналитического учета) и элементы затрат (для составления проектной сметы затрат и отчета по затратам на производство);

-по месту возникновения затрат – участок, цех, производство, бригада.

Для практического использования в системе управления формированием затрат выделяют классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат.

Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства.

В целях анализа всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации:

-поэлементная;

-калькуляционная.

Однородные по своему экономическому содержанию затраты называются экономическими элементаминезависимо от того, где они расходуются и на какие цели.

Все затраты, образующие себестоимость продукции, группируются в связи с их экономическим содержанием по следующим элементам:

1. материальные затраты (за вычетом стоимости возвратных отходов);

2. затраты на оплату труда;

3. отчисления на социальные нужды;

4. амортизация основных фондов;

5. прочие затраты.

В элементе «материальные затраты»отражается стоимость приобретаемых со стороны для производства продукции сырья и материалов, комплектующих изделий и полуфабрикатов, топлива и энергии всех видов, расходуемых как на технологические цели, так и на обслуживание производства (отопление зданий, транспортные работы и т.п.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов, под которыми понимаются остатки сырья, материалов, теплоносителей, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного продукта и в силу этого используемые с повышенными затратами или вовсе не используемые по прямому назначению.

В состав «затрат на оплату труда»входят расходы на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В элементе «отчисления на социальные нужды»отражаются обязательные отчисления по установленным Номенклатура статей расходов по отдельным видам производств может отличаться от типовой.

Общепроизводственные и общехозяйственные расходы относятся к накладным расходам.

Общепроизводственные накладные расходы – это расходы на обслуживание и управление производством.

В состав общепроизводственных накладных расходов включаются:

-расходы на содержание и эксплуатацию оборудования;

-цеховые расходы на управление.

Общехозяйственные накладные расходы, или накладные расходы непроизводственного назначения, связаны с функцией руководства, управления, которые осуществляются в рамках предприятия в целом. В состав этих расходов включается несколько групп: административно-управленческие, общехозяйственные, налоги, обязательные платежи, отчисления и пр.

Кроме поэлементной и постатейной классификации затраты классифицируются и по другим признакам:

Основныминазываются затраты, непосредственно связанные с технологическим процессом производства, - на сырье и основные материалы, вспомогательные и другие расходы, кроме общепроизводственных и общехозяйственных.

Накладныерасходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

К текущимотносятся расходы, имеющие частую периодичность осуществления, например, расход сырья и материалов.

К единовременным(однородным) расходам относят затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др.

Производительнымисчитаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходыявляются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных и др.). Производительные расходы планируются, а непроизводительные, как правило, не планируются.

Структура затрат позволяет выявить основные резервы по их снижению и разработать конкретные мероприятия по их реализации на предприятии. Структура затрат на каждом предприятии также должна анализироваться как в поэлементном, так и в постатейном разрезе.

На предприятиях промышленности применяют следующие основные методы калькулирования себестоимости продукции:

-прямого счета;

-нормативный;

-расчетно – аналитический;

-параметрический.

Наиболее простой и наименее точный – метод прямого счета.При этом методе себестоимость единицы продукции определяется делением общей суммы затрат на количество изготовленной продукции. Применение этого метода возможно лишь на предприятиях, производящих однородную продукцию, в связи с этим метод прямого счета используется ограниченно. Кроме того, он не дает представления о затратах на отдельные статьи калькуляции.

Нормативный методкалькулирования себестоимости продукции применяется на предприятиях, где четко организован учет изменений фактических затрат каждого вида ресурсов на единицу конкретного вида продукции массового производства. Он основан на нормах и нормативах использования трудовых, материальных и финансовых ресурсов. При этом нормы и нормативы использования этих ресурсов должны быть прогрессивными и научно обоснованными. Их величины необходимо систематически пересматривать.

Наиболее точный и совершенный метод калькулирования себестоимости продукции – расчетно- аналитический. При этом методе, прежде всего, осуществляется всесторонний анализ состояния производства, возможных изменений в нем. Изучается, какие факторы и как влияют на себестоимость продукции. В основу нормативов и норм закладываются технико – экономические и организационные условия работы в проектируемом периоде.

При калькулировании однотипных, но разных по качеству изделий применяется параметрический метод.

Он заключается в установлении закономерностей изменения затрат производства в зависимости от качественных характеристик продукции. Так определяют себестоимость изделия на основании стоимости одного килограмма, одной тонны конструктивного веса аналогичных машин и оборудования. Могут применяться и другие показатели, наиболее характерные для данной продукции. По этому же методу можно определять и дополнительные затраты на улучшение качественных характеристик продукции.

studopedia.ru

18.3. Калькулирование себестоимости продукции

Калькулирование (от лат. calculatio — счет, подсчет) — это система расчетов, с помощью которых определяется себестоимость всей проданной продукции и ее частей, себестоимость конкретных видов изделий, сумма затрат отдельных подразделений предприятия на производство и продажу продукции. Процесс калькулирования себестоимости продукции включает разграничение затрат на производство между законченной продукцией и незавершенным производством; исчисление затрат на забракованную продукцию; оценку отходов производства и побочной продукции; определение суммы расходов, относящихся к готовым изделиям; распределение затрат на между видами продукции; расчет себестоимости единицы продукции.

Расчет плановых калькуляций. Калькуляция себестоимости необходима для определения цены единицы продукции, соизмерения затрат предприятия с результатами его производственно-хозяйственной деятельности, определения уровня эффективности работы предприятия и др. Объектами калькулирования в зависимости от особенностей выпускаемой продукции и характера технологического процесса могут быть:

-

технологический передел;

-

деталеоперация;

-

деталь;

-

сборочная единица (узел);

-

изделие в целом;

-

заказ на изготовление нескольких изделий;

-

1 т литья, поковок или штамповок, 1 кВт-ч электроэнергии, единица ремонтосложности, 1 т-км работы транспортных средств и т. д.

Ведущее место занимает калькулирование себестоимости готовых изделий, полуфабрикатов, услуг. Калькуляционная единица должна соответствовать единице измерения, принятой в стандартах (технических условиях) и плане производства в натуральном выражении. Для калькулирования себестоимости продукции используются следующие производственные счета:

счет 20 «Основное производство»;

счет 23 «Вспомогательные производства»;

счет 25-1 «Расходы по содержанию и эксплуатации машин и оборудования»;

счет 25-2 «Общепроизводственные расходы»;

счет 26 «Общехозяйственные расходы»;

счет 28 «Брак в производстве»;

счет 97 «Расходы будущих периодов»;

счет 89 «Резервы предстоящих расходов и платежей».

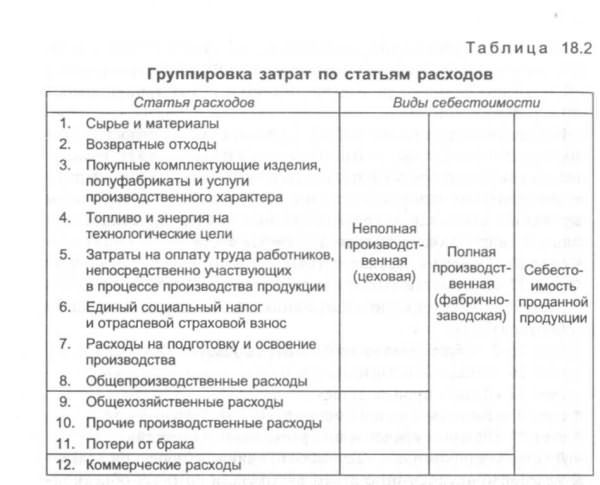

Для калькулирования себестоимости единицы продукции затраты классифицируются по статьям расходов, в которых объединяются затраты по признаку места их возникновения и назначения. Проект методических рекомендаций Минфина России по учету затрат на производство продукции (работ, услуг) содержит следующую группировку расходов по статьям калькуляции (табл. 18.2).

Предприятия могут вносить изменения в приведенную номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства. В зависимости от полноты охвата классификационных статей расходов на предприятиях различают следующие виды себестоимости:

1) себестоимость проданной продукции;

2) производственная себестоимость, которая подразделяется наполную и неполную производственную себестоимость.

Себестоимость проданной (реализованной) продукции — это затраты предприятия на ее производство и продажу, включает итог всех 12 статей расходов. Производственная себестоимость — это затраты предприятия на производство выпущенной продукции. Полная производственная себестоимость (фабрично-заводская) формируется из всех затрат предприятия, связанных с процессом производства и управления предприятием, включает 11 статей расходов. Неполная производственная себестоимость продукции (цеховая)

складывается из затрат подразделений предприятия (цехов, участков), включает 8 статей расходов. Подробная калькуляция себестоимости продукции представлена на рис. 18.2.

Затраты по отдельным статьям калькуляции определяются в следующем порядке: 1) нормативный расчет прямых затрат на изготовление изделий; 2) распределение косвенных затрат на себестоимость отдельных изделий.

Расчет прямых затрат. Затраты на сырье и материалы рассчитываются путем умножения нормы расхода на данное изделие на цену соответствующего вида материальных ресурсов. К результату прибавляют транспортно-заготовительные расходы и вычитают стоимость возвратных отходов по цене их реализации (использования). Стоимость покупных комплектующих изделий и полуфабрикатов относится на себестоимость соответствующего изделия, выполнение заказа, строительство объекта на основе первичных документов учета. Аналогично материалам исчисляются затраты по статье «Топливо и энергия на технологические цели» — путем умножения нормы расхода топливно-энергетических ресурсов на единицу продукции на соответствующие цены.

Затраты на основную заработную плату производственных рабочих определяются при сдельной оплате труда за запланированный

объем работ по сдельным расценкам, при повременной оплате — по тарифным ставкам за предстоящее к отработке время. В эту же калькуляционную статью включаются доплаты по сдельно-премиальным системам оплаты труда и премии рабочим-повременщикам. Дополнительная заработная плата производственных рабочих включается в себестоимость изделий пропорционально основной. Единый социальный налог и отраслевой страховой взнос определяются в соответствии с установленной нормой отчислений в процентах к расходам на заработную плату производственных рабочих (основную и дополнительную).

Расходы на подготовку и освоение производства включаются в плановые калькуляции отдельных видов продукции на основании сметы и планируемого объема выпуска продукции за установленный срок погашения затрат.

Распределение косвенных затрат. Косвенные затраты распределяются на себестоимость отдельных видов продукции различными методами. К расходам по обслуживанию производства и управлению относят расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные и общехозяйственные расходы. Затраты на содержание и эксплуатацию оборудования распределяются на себестоимость отдельных изделий следующими методами: с помощью сметных ставок, рассчитываемых на основе коэффициенто-машино-часов; прямым расчетом соответствующих затрат на единицу продукции; пропорционально основной заработной плате производственных рабочих и др.

Общепроизводственные (цеховые) расходы по отдельным видам изделий распределяются на изготавливаемую продукцию пропорционально основной заработной плате производственных рабочих отдельно по каждому цеху. Распределение общехозяйственных затрат между отдельными видами продукции производится аналогично распределению цеховых расходов, учитывая, что это расходы, общие для всей организации. Между видами произведенной или проданной продукции общехозяйственные расходы распределяются пропорционально затратам на оплату труда работников, пропорционально совокупным затратам на оплату труда работников и затратам на содержание и эксплуатацию оборудования, пропорционально расходам на передел, неполной производственной себестоимости продукции и т. д.

Потери от брака планируются в виде исключения в отдельных производствах, перечень которых устанавливается в отраслевых инструкциях. Прочие производственные расходы прямо включаются в себестоимость соответствующих изделий или распределяются между отдельными изделиями пропорционально их производственной себестоимости (без прочих производственных расходов). Коммерческие расходы распределяются на себестоимость единицы изделия пропорционально производственной себестоимости отдельных видов продукции. Отметим, что себестоимость продукции включает только те затраты, которые непосредственно связаны с производством и продажей продукции.

Виды калькуляций. В зависимости от назначения различают плановую, сметную, нормативную, проектную, отчетную и хозрасчетную калькуляции. Плановую калькуляцию составляют исходя из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Плановые калькуляции определяют среднюю себестоимость продукции или выполнения работ на плановый период (год, квартал). Сметная калькуляция разрабатывается аналогично плановой на разовые работы и производство изделий по заказам со стороны. Она является основой цены при расчетах с заказчиком.

Нормативная калькуляция — это расчет себестоимости изделия по нормам расхода сырья, материалов, топлива, энергии, полуфабрикатов, нормам и расценкам по заработной плате, утвержденным сметами расходов по управлению и обслуживанию производства. В отличие от плановой нормативная калькуляция отражает уровень себестоимости изделия на момент ее составления. Проектная калькуляция определяется при подготовке производства продукции и предназначена для обоснования эффективности проектируемых новых производств и технологических процессов, ее разрабатывают по укрупненным расходным нормативам.

Отчетная калькуляция показывает фактическую себестоимость единицы продукции, ее составляют по тем же статьям затрат, что и в плановой, но включают некоторые обоснованные потери и расходы, не предусмотренные плановой калькуляцией (например, потери от брака, затраты на гарантийный ремонт и гарантийное обслуживание изделий, недостача материальных ценностей в производстве и на складе при отсутствии виновных лиц и др.). Хозрасчетную калькуляцию разрабатывают на продукцию подразделений предприятия, как правило, только по тем статьям, на которые они оказывают влияние.

StudFiles.ru

Калькуляционные статьи

Калькуляция (от лат. calculatio — счёт, подсчёт) — определение затрат на производство и реализацию продукции (работ, услуг.Калькуляционной статьей называется определенный вид затрат, образующий себестоимость как всей продукции в целом, так и отдельных ее видов Расчет калькуляций проходит по калькуляционным статьям расходов. Типовой перечень калькуляционных статей включает следующие позиции:

1. Сырье и материалы

2. Возвратные отходы (вычитаются)

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций

4. Топливо и энергия на технологические цели

5. Заработная плата производственных рабочих

6. Отчисления на социальные нужды

7. Расходы на подготовку и освоение производства

8. Расходы на содержание и эксплуатацию оборудования

9. Общепроизводственные (цеховые) расходы

10. Общехозяйственные (общезаводские) расходы

11. Потери от брака

12. Прочие производственные расходы

13. Итого производственная себестоимость

14. Коммерческие расходы

15. Итого полная себестоимость

Существует два варианта калькулирования себестоимости продукции и учета затрат на производство: учет затрат по полной себестоимости объекта калькулированы

• учет затрат по полной себестоимости объекта калькулированы;

• учет затрат по неполной производственной себестоимости

В первом случае прямые затраты непосредственно относятся на себестоимость отдельных видов продукции, а косвенные распределяются между этими видами продукции в конце отчетного периода пропорционально выбранной базе распределения. Наиболее типичной базой для распределения является:

• прямые расходы на оплату труда;

• прямые материальные затраты;

• сумма прямых затрат;

• выручка.

studopedia.ru

Читайте также

Методы определения себестоимости продукции

Методы определения себестоимости продукции Как называется прибор для определения сторон света

Как называется прибор для определения сторон света Правило ленца для определения направления индукционного тока

Правило ленца для определения направления индукционного тока- Контрольное кормление ребенка проводят для определения

Прибор для определения влажности

Прибор для определения влажности Для определения параметров неидентифицируемой модели

Для определения параметров неидентифицируемой модели Определение сроков хранения документов проводится по перечню

Определение сроков хранения документов проводится по перечню Что такое электричество для детей определение

Что такое электричество для детей определение- Приготовление оснащения для определения группы крови алгоритм

Что такое экология определение для детей

Что такое экология определение для детей Прибор для определения

Прибор для определения- Методы определения качества продукции

Методы определения себестоимости продукции

Методы определения себестоимости продукции Как называется прибор для определения сторон света

Как называется прибор для определения сторон света Правило ленца для определения направления индукционного тока

Правило ленца для определения направления индукционного тока Прибор для определения влажности

Прибор для определения влажности Для определения параметров неидентифицируемой модели

Для определения параметров неидентифицируемой модели Определение сроков хранения документов проводится по перечню

Определение сроков хранения документов проводится по перечню Что такое электричество для детей определение

Что такое электричество для детей определение Что такое экология определение для детей

Что такое экология определение для детей Прибор для определения

Прибор для определения