3.6.3 Методы определения себестоимости продукции

На практике наиболее широкое распространение получили два метода определения себестоимости: нормативный и по технико-экономическим факторам. Как правило, они применяются в тесной взаимосвязи.

В случае преимущественного использования нормативного метода при определении себестоимости продукции применяются нормы и нормативы использования материальных, трудовых и финансовых ресурсов, т. е. нормативная база предприятия.

Определяя себестоимость выпускаемой продукции, на предприятиях, как правило, составляется соответствующий план, который включает:

-

смету затрат на производство, составляемую по экономическим элементам;

-

величину себестоимости всей выпущенной, товарной и реализованной продукции;

-

плановые калькуляции отдельных изделий;

-

расчет снижения себестоимости выпущенной или товарной продукции по технико-экономическим факторам.

При этом важнейшими качественными показателями плана по себестоимости продукции являются:

-

себестоимость выпущенной, товарной и реализованной продукции;

-

себестоимость единицы важнейших видов продукции;

-

затраты на один рубль выпущенной, товарной или реализованной продукции;

-

процент снижения себестоимости по технико-экономическим факторам;

-

процент снижения себестоимости сравнимой продукции. В смету затрат на производство включаются затраты, величина которых определяется на основе расчета по каждому элементу. Затраты на сырье, основные и вспомогательные материалы, топливо и энергию в смете затрат устанавливаются в расчете на производственную программу исходя из планового объема производства, норм и цен. Общий размер амортизационных отчислений рассчитывается на основе действующих норм по группам основных фондов. На основе сметы затрат определяются затраты на всю выпущенную или товарную продукцию.

Обобщенные результаты производственной деятельности предприятия находят опосредованное отражение в плане себестоимости продукции. Его функциональное назначение — формирование ведущих критериев оценки эффективности производства.

Основу определения себестоимости составляет сводная смета затрат на производство и установление величин достижения основных показателей себестоимости. В целом планирование выполняется в следующей последовательности:

-

Определяются затраты базисного года на один рубль товарной продукции или себестоимость единицы продукции.

-

Путем умножения затрат базисного года на объем товарной продукции планируемого года или на количество товарной продукции в натуральном выражении рассчитывается ее себестоимость при сохранении условий производства и реализации продукции в базисном году. Увеличение объема товарной продукции должно отражать изменение объема ее производства в натуральном выражении.

-

Вычисляется снижение затрат, включаемых в себестоимость продукции, обусловленное влиянием отдельных технико-экономических факторов.

-

Из ранее определенной себестоимости товарной продукции планируемого года вычитается общая сумма снижения затрат и определяется себестоимость товарной продукции в условиях планируемого года.

-

Устанавливаются затраты на один рубль товарной продукции или себестоимость единицы продукции планируемого года.

-

Рассчитывается плановое снижение себестоимости продукции по сравнению с затратами базисного года в сопоставимых ценах и условиях оплаты труда и т. п. Влияние изменения цен и условий на себестоимость планируемого года определяется с помощью специальных расчетов.

Метод составления сметы затрат на производство и реализацию преследует цель выявления общей величины плановых затрат предприятия.

В сводную смету затрат на производство и реализацию продукции включаются расходы всех структурных подразделений предприятия, участвующих в производстве продукции. Кроме того, в ней отражаются расходы, связанные с выполнением производственным персоналом предприятия работ, не включаемых в состав выпуска продукции (строительно-монтажные работы для капитального строительства, работы для капитального ремонта зданий и сооружений). В смету затрат на производство включаются также затраты на производство и освоение производства новых видов продукции, возмещаемые за счет себестоимости и других целевых источников.

Основой для разработки сметы затрат на производство и реализацию продукции служат следующие расчетные документы:

-

расчет затрат на сырье, материалы, технологическое топливо и энергию в основном производстве;

-

расчет расходов на оплату труда производственных рабочих основного производства;

-

сметы расходов (калькуляция себестоимости продукции) цехов вспомогательного производства;

-

смета расходов на подготовку и освоение производства новых видов продукции, материалов, технологических процессов;

-

смета расходов, связанных с освоением новых производств, цехов, агрегатов;

-

смета расходов на специальную технологическую оснастку;

-

смета прочих специальных расходов;

-

смета общепроизводственных расходов по основным цехам (кроме расходов на содержание и эксплуатацию оборудования);

-

смета расходов по содержанию и эксплуатации машин и оборудования основных цехов;

-

смета общехозяйственных расходов;

-

смета транспортно-заготовительных расходов;

-

смета коммерческих расходов.

На практике наибольшую сложность при составлении смет, как правило, представляет определение общехозяйственных расходов. Исчисление затрат по статьям сметы производится путем составления отдельных расчетов или отдельных комплексных смет с раскрытием расходов по элементам, за исключением услуг вспомогательных цехов, включаемых отдельно. Расходы на оплату труда работников аппарата управления предприятием определяются на основании штатного расписания, должностных окладов, а также с учетом принятой на предприятии системы доплат и надбавок, премирования за производственные результаты.

Представительские расходы определяются специальной сметой, разрабатываемой исходя из плана соответствующих мероприятий и установленных законодательством норм на оплату услуг переводчиков, расходов по проведению специальных приемов иностранных представителей (включая представителей стран СНГ). Расходы на служебные командировки рассчитываются по каждой службе структуры управления исходя из намечаемого их количества, длительности и действующих норм возмещения расходов. К расходам на командировки также относятся фактические расходы по оформлению заграничных паспортов и других выездных документов, уплате государственной пошлины, сборов иностранных представительств, а также комиссионные при обмене в банке средств на иностранную валюту.

Канцелярские, типографские, почтовые, телеграфные и телефонные расходы рассчитываются на основе данных предварительно проводимого анализа сложившихся за предшествующий период соответствующих затрат. Расходы на содержание и ремонт зданий, сооружений, инвентаря определяются также на основании соответствующих смет, включающих затраты на освещение, отопление, водоснабжение, газоснабжение, содержание внутри зданий всех сетей и коммуникаций. Амортизация основных фондов общезаводского характера определяется исходя из их балансовой стоимости (с учетом ввода и выбытия в планируемом году) и утвержденных норм амортизации по видам основных фондов.

Расходы на проведение опытов, исследований определяются на основании смет содержания заводских лабораторий и соответствующих договоров со сторонними организациями. Расходы на содержание противопожарной и сторожевой охраны рассчитываются на основании договоров с обслуживающими организациями, утвержденного штатного расписания охраны и норм расхода на содержание специального транспорта и личного состава охраны, а также на базе сметы расходов на мероприятия по обеспечению противопожарной охраны.

Расходы на содержание служебного автотранспорта также планируются на основе соответствующей сметы. Расходы по охране труда общезаводского характера, расходы на подготовку кадров и организованный набор рабочей силы планируются с помощью смет по каждому виду этих расходов.

При определении прочих общехозяйственных расходов следует исходить из расчетов по каждому их виду в соответствии с предусмотренной номенклатурой.

Смета коммерческих расходов составляется по соответствующим статьям расходов исходя из условий реализации продукции, определяемых конъюнктурой рынка и договорами поставок.

Исходными данными для составления сметы являются:

-

планы поставок произведенной продукции на внутренний и внешний рынок и условия ее реализации;

-

нормы материальных, трудовых и денежных расходов на изготовление (приобретение) тары и упаковки на складах отдела сбыта;

-

нормы и нормативы затрат на доставку продукции в случаях, предусмотренных договорами поставок;

-

размеры комиссионных сборов и вознаграждений, установленных договорами со снабженческо-сбытовыми и торгово-посредническими организациями;

-

сметы расходов, связанных с участием в выставках, ярмарках и т. д.

Оплата услуг сторонних организаций по маркетингу включается в смету в соответствии со стоимостью этих работ по договорам.

Основой для составления смет общепроизводственных и общехозяйственных расходов являются:

-

установленная структура управления цехом и предприятием в целом, их штатные расписания;

-

нормы расхода топлива и энергии для отопления, освещения и других хозяйственных нужд;

-

нормы расхода вспомогательных материалов на содержание и ремонт зданий и сооружений;

-

нормы износа малоценного и быстроизнашивающегося характера хозяйственного инвентаря;

-

нормы амортизационных отчислений;

-

сметы расходов на ремонт основных фондов, охрану труда, испытания, рационализацию и изобретения и т. д.

Коммерческие расходы, связанные с работами, выполняемыми персоналом предприятия, предусматриваются в смете затрат на производство в составе затрат на работы и услуги, не включаемые в объем продукции (работ, услуг).

Данные, определяемые в сводной смете затрат на производство и реализацию продукции, позволяют осуществить комплексный анализ расходов, образующих себестоимость продукции.

StudFiles.ru

Себестоимости продукции

Для дальнейшего рассмотрения порядка учета затрат на производство и калькулирование себестоимости продукции представим характеристику его методов. В целом существует три основных метода учета затрат на производство и калькулирование себестоимости продукции: нормативный, попередельный и позаказный. На практике могут применяться комбинированные методы с целью максимального использования преимущества отдельных методов для принятия управленческих решений. Однако во всех случаях основная цель калькулирования состоит в том, чтобы получить достоверные и обоснованные данные о затратах на единицу продукции.

1. Нормативный метод учета затрат на производство и калькулирование себестоимости продукции применяется на предприятиях обрабатывающих отраслей промышленности с массовым и крупносерийным характером производства, где вырабатывается разнообразная и сложная продукция, состоящая из большого количества деталей, узлов. Этот метод включает:

– систематический учет изменений и отклонений от установленных норм затрат на единицу продукции по причинам и виновникам возникновения этих отклонений;

– составление и периодическую корректировку нормативной калькуляции, основанной на действующих нормах затрат;

– определение фактической себестоимости выпущенной продукции как алгебраической суммы нормативной ее стоимости, отклонений от норм и изменений самих норм.

Задачей нормативного метода является своевременное предупреждение нерационального использования ресурсов предприятия, оперативный анализ затрат на производство, позволяющий выявлять неучтенные резервы, определять результаты деятельности подразделений предприятия, участвующих в производственном процессе (цехов, участков). Основу данного метода составляют разработанные на основании данных оперативного учета нормативы затрат производственных ресурсов и нормативные калькуляции.

Нормативы затрат производственных ресурсов разрабатываются на каждый вид детали, узла, изделия с учетом технологии и организации конкретного производства.

Нормативные калькуляции представляют собой определение себестоимости единицы продукции (работ, услуг) по статьям затрат в денежном выражении на основании действующих норм расхода материалов, заработной платы и прочее. Они могут составляться последовательно на детали, узлы и продукцию в целом и используются для оценки остатков незавершенного производства.

Нормы систематизируются в спецификациях норм расходов материалов и в картах норм времени и расценок. На предприятиях должен осуществляться постоянный контроль за изменениями норм и использованием уточненных норм при учете затрат на производство. Рекомендуется изменение действующих норм и их применение приурочивать к началу месяца. Если нормы изменяются в течение отчетного месяца, разница между нормами, приведенными в нормативной калькуляции, и новыми нормами до конца отчетного месяца выявляется и учитывается отдельно. Все изменения норм, введенные в течение месяца, вносятся в нормативную калькуляцию на первое число следующего месяца. Основная доля изменения норм на практике, как правило, относится к трудовым затратам, так как по ним действует больше факторов изменения норм, часто связанных с корректировкой законодательства по порядку начисления заработной платы, а также определения сумм начислений и удержаний из нее.

Учет фактических расходов по нормативному методу на всех предприятиях осуществляется отдельно в части расходов по нормам и в части расходов, которые представляют собой отклонение от норм. Следует отметить, что отклонением от норм считается как экономия, так и перерасход материальных и трудовых затрат. Таким образом, фактическая себестоимость продукции (работ, услуг) представляет собой алгебраическую сумму текущих затрат по установленным нормам, отклонений от действующих норм и изменения норм затрат.

2. Попередельный метод учета затрат на производство и калькулирования себестоимости продукции применяется на предприятиях с однородной по исходному сырью и материалу и характеру обработки массовой продукцией, где из исходного сырья (материала) путем последовательной обработки получается готовый продукт. В таком производстве преобладают физико-химические и термические производственные процессы.

Превращение сырья в готовую продукцию на таких предприятиях происходит в условиях непрерывного и краткого технологического процесса или ряда последовательных производственных процессов, каждый из которых или группа которых представляет собой отдельные самостоятельные переделы – фазы, стадии производства. Попередельный метод можно использовать также и в производствах с комплексным использованием сырья.

Особенность попередельного метода состоит в том, что объектом учета затрат на производство является технологический передел, а внутри передела – определенные виды продукции, объединенные в калькуляционные группы по принципу однородности основных материалов, а также по сложности их обработки. Перечень переделов, фаз, стадий производства, по которым осуществляется учет затрат и калькулирование себестоимости продукции, порядок определения калькуляционных групп продукции устанавливаются на предприятиях самостоятельно.

Прямые затраты учитываются по переделам, а внутри переделов – по видам полуфабрикатов или готовых изделий либо по группам однородной продукции. Общепроизводственные расходы распределяются между полуфабрикатами и готовыми изделиями по избранному на предприятии методу распределения. Фактическая себестоимость продукции определяется ежемесячно путем деления общей суммы затрат на количество выпущенной продукции по переделу. Согласно полученным данным по переделам и составляются калькуляции себестоимости продукции (полуфабрикатов). Калькуляция последнего передела является калькуляцией себестоимости готовой продукции.

На каждом переделе могут быть затраты в незавершенном производстве. Это требует разграничения затрат по переделу между продукцией, законченной обработкой, и незавершенным производством. Если же остатки незавершенного производства незначительны и нестабильны, то все затраты следует относить только на себестоимость выпускаемой продукции.

Применяются два варианта попередельного метода: полуфабрикатный и бесполуфабрикатный. При полуфабрикатном варианте прямые затраты, образующие себестоимость продукции, учитываются по отдельным законченным технологическим переделам (фазам, стадиям) и статьям расходов, включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. При бесполуфабрикатном варианте калькулируется только себестоимость готового продукта, которая состоит из затрат на сырье (материалы) и заработную плату в начальном переделе и затрат на обработку в следующих переделах.

При применении попередельного метода затрат возможно использование элементов нормативного метода – систематическое выявление отклонений фактических затрат от действующих (текущих) норм, а также выявление изменения этих норм. Использование элементов нормативного учета позволяет выявлять сверхнормативные доходы прямых затрат, которые не включатся в производственную себестоимость продукции, а относятся в состав себестоимости реализованной продукции.

В случае калькулирования производств, выпускающих однородную продукцию или услуги (пар, сжатый воздух, вода, электроэнергия, кислород, ацетилен и т.п.), которые не имеют незавершенного производства, применяется однопередельный метод – так называемый простой метод.

3. Позаказный метод применяется при калькулировании отдельного заказа в мелкосерийном и единичном производстве. Объектом учета при позаказном методе является отдельный производственный заказ, открываемый на одно или несколько однородных изделий или на каждое изделие, а также на выполнение опытных, экспериментальных, ремонтных и других работ. Основанием для открытия заказа является договор, заключенный между предприятием – изготовителем продукции и заказчиком.

В случае изготовления крупных изделий с длительным циклом производства заказы открываются не на изделие в целом, а на отдельные технологические и монтажные узлы соответственно установленной комплектации. Выполнение заказа по отдельным конструктивным элементам будущего изделия дает возможность заводу-изготовителю сдавать заказчику продукцию по частям, а заказчику также по частям производить монтаж изготавливаемого для него изделия. Это ускоряет ввод в эксплуатацию новых производственных мощностей.

В случае применения позаказного метода отдельный производственный заказ выдается на предварительно определенное количество изделий. Каждому заказу присваивают очередной номер (шифр), который в дальнейшем указывается во всех документах, отражающих понесенные затраты при выполнении данного заказа.

На каждый заказ открывается карта аналитического учета расходов с указанием: наименования заказа; типа и количества изделия; заказчика; срока выполнения заказа; цеха-исполнителя; плановой себестоимости; цены. Это дает возможность все прямые затраты, относящиеся к изготовлению конкретного заказа, обобщать в карточке аналитического учета и исчислить фактическую себестоимость каждого заказа по прямым расходам. Общепроизводственные расходы распределяются между заказами пропорционально избранной базе распределения.

Вся первичная документация составляется с обязательным указанием номеров (шифров) заказов. Посредством системы нумерации заказов (шифра обозначения) указывается вид (судостроение, судоремонт), назначение продукции и источник покрытия расходов на заказ. Объектом калькулирования является себестоимость законченного заказа, по которому изготовленные изделия прошли испытания и приняты отделом технического контроля или представителем заказчика.

Затраты в пределах каждого заказа группируются по статьям калькулирования в ведомостях распределения расходов и из них переносятся в карточки учета затрат, в которых указываются наименование, тип и количество изделий, заказчик, срок выполнения заказа, цеха-исполнители, плановая себестоимость, цена и другие признаки.

По окончании месяца подсчитываются прямые производственные расходы на заказ и прибавляются распределенные общепроизводственные расходы. Из списанных на заказ производственных затрат исключают стоимость возвращенных на склад материалов, полуфабрикатов, комплектующих деталей, а также отходов. Принадлежность этих списаний к отдельным заказам устанавливается по прямому признаку в отношении возвратов и брака.

Особенностью позаказного метода учета затрат на производство является то, что фактическая себестоимость единицы изделий или работ определяется после выполнения заказа путем деления суммы затрат на количество изготовленной по этому заказу продукции (изделий). При этом не производится определение себестоимости отдельных деталей, из которых собрано изделие. При сдаче продукции (изделий) заказчику или на склад частями до окончания заказа в целом сдаваемая продукция (изделия) оценивается по нормативной (плановой) или фактической себестоимости однородных изделий, выпускавшихся ранее, с учетом изменений в их конструкции, технологии и условиях производства. Стоимость незавершенного производства определяется суммированием затрат по незаконченным заказам.

При изготовлении по данному заказу одного изделия его фактической себестоимостью будет итог затрат по заказу. Если же сразу изготавливается несколько изделий или небольшая серия, то фактическая себестоимость единицы определяется путем деления суммы затрат на количество изготовленной по этому заказу продукции (изделий).

Частичный выпуск по заказу оценивается путем деления производственных расходов, учтенных по этому заказу, на количество изделий как произведенных, так и тех, которые находятся в незавершенном производстве (рассчитанных по степени готовности на основании данных оперативного учета об укомплектовании заказа), и умножением полученной величины на количество выпущенных изделий.

Себестоимость изготовленного в индивидуальном порядке изделия состоит из расходов, учтенных по заказу (в части так называемых оригинальных деталей и узлов), и стоимости общих деталей и узлов серийного или массового производства.

В индивидуальном производстве применение позаказного метода осуществляется с использованием основных элементов нормативного учета. Выписка первичных документов с делением расходов по нормам и отклонениями от них производится на основании технологических карт или другой технической документации. Все расходы на производство учитываются по отдельным заказам с подразделением на расходы по нормам и отклонений от них.

В составляемой отчетной калькуляции по статьям калькуляции возможно сравнение плановых и фактических затрат на выполнение заказа, что дает возможность определить, на сколько снизилась себестоимость единицы продукции по сравнению с предусмотренной в плане.

При позаказном методе учета большое значение имеет систематическая проверка записей, произведенных в учетных карточках по каждому заказу. При такой проверке сопоставляются списанные на выполненный заказ материалы и детали с их спецификациями, технологическими картами и другими техническими документами, содержащими перечень необходимых технологических операций. Особенностью позаказного метода также является то, что по изделиям, на которые не требуется составления развернутых отчетных калькуляций, учет затрат может осуществляться только по статьям расходов.

Так как при позаказном методе учета себестоимость отдельных деталей не калькулируется, при определении себестоимости внутреннего окончательного брака применяются упрощенные методы его оценки. Возможна оценка таких деталей по нормам расхода основных материалов, полуфабрикатов и прямых расходов на оплату труда рабочих с отчислением на социальные мероприятия.

Таким образом, каждый из представленных методов предоставляет возможность ведения учета затрат на предприятиях, принимая во внимание особенности технологического цикла и объемы производства. Следовательно, для каждой отрасли характерен определенный метод ведения учета затрат.

studopedia.ru

Определение себестоимости продукции

Классификация затрат на производство и реализацию продукции.

P Т

Рп - Pн

---------- + Е

n

R = --------------------- (2.5)

Рп + Рн

-----------

где Рп - цена к погашению или к продаже; Рн - цена покупки облигации; n - число лет до погашения или продажи облигации; Е- ежегодный процентный доход по облигации в денежных единицах

Пример 6: инвестор может приобрести облигацию номиналом 1000 руб. за 930 руб. Через 2 года он может продать её за 950 руб. Процентный доход составляет 200 руб. ежегодно. Тогда доходность облигации к продаже составит:

(950-930)\2 + 200

R = -------------------------- = 0,2234 или 22,34%

(950+930)\2

В случае владения краткосрочной облигацией неполное число лет применяется формула:

N – P 365

R = -------------- x ------ x 100% (2.6)

где: Т – период владения облигацией в днях.

Пример 7. Облигация номиналом 1000 руб. продаётся с дисконтом по цене 930 руб. До погашения остаётся 50 дней. Определить доходность к погашению

R = (1000\930 -1) x 365\50 = 0,5495 =54,95%

Различают две основные системы классификации затрат на производство и реализацию продукции:

-по экономическим элементам;

- по калькуляционным статьям расходов.

Себестоимость, рассчитанная по экономическим элементам затрат дает возможность отразить в стоимостном измерении общий объем потребляемых ресурсов для выполнения плана производства и реализации продукции независимо от того, на какой вид продукции они были использованы.

Классификация затрат по экономическим элементам являются единой и обязательной для всех отраслей и предприятий независимо от вида собственности.

Такая группировка затрат удобна для бухгалтерского учета, для анализа хозяйственной деятельности предприятия. С ее помощью устанавливается общая сумма (смета) затрат на производство в целом по предприятию. Такая классификация помогает уточнить план по производству с точки зрения затрат. Но эта классификация не может быть использована для определения себестоимости единицы изделия.

Такая классификация включает:

1. сырье и материалы (за вычетом возвратных отходов) в том числе покупные полуфабрикаты, комплектующие изделия и услуги сторонних предприятий

2. вспомогательные материалы

3. топливо со стороны

4. Энергия со стороны

5. Зарплата

6. Отчисления на зарплату

7. амортизация основных фондов

8. Прочие расходы.

Для определения себестоимости единицы изделия используется 2-я система классификации затрат по калькуляционным статьям расходов.

В этом случае все расходы группируются по назначению расходов, которые определяют затраты на производство и реализацию данного вида продукции.

Классификация по калькуляционным статьям выражает специфику отдельных производств и поэтому она не является единой для всех производств. В ней возможны вариации характера расходов, связанные со спецификой производства.

Включает:

1. сырье и материалы;

2. комплектующие изделия и полуфабрикаты;

3. вычитаемые возвратные отходы;

4. Топливо и энергия для технологических целей;

5. ЗП производственным рабочим;

6. Отчисления от ЗП на социальные нужды;

7. Затраты на подготовку производства;

8. Амортизационные отчисления;

9. Расходы на содержание и эксплуатацию оборудования

10. Общецеховые расходы (отопление, освещение , управление деятельностью цеха, затраты на ремонт основных фондов)

11. Цеховая себестоимость (1+2+… +9+10)

12. Общепроизводственные расходы 9РАСХОДЫ ПО СОДЕРЖАНИЮ АППАРАТА УПРАВЛЕНИЯ , административных зданий, сооружений). Эти расходы называются распределенными расходами).

13. Производственная себестоимость (11+12). (Общезаводская себестоимость)

14. Непроизводственные расходы (расходы на складирование, упаковку, внутрипроизводственную транспортировку, недостача и порча, потери от брака, отчисление сбытовым организациям )

15. Полная себестоимость – является основой для определения цены продукции.

В зависимости от цели (планирование, учет, анализ и т.д.) используются следующие разновидности себестоимости:

Себестоимость валовой продукции

Себестоимость товарной продукции

Себестоимость реализованной продукции

Себестоимость единицы продукции.

А также плановая- отражает максимально допустимую величину затрат и включает только те затраты, которые для данного предприятия являются необходимыми. Ее рассчитывают по прогрессивным плановым нормам использования основного и оборотного капитала, трудовых затрат, расхода материальных и энергетических ресурсов.

Расчетная- используется в технико-экономических расчетах по обоснованию проектов внедрения достижений научно-технического прогресса.

Отчетная себестоимости – отражает степень выполнения плановых заданий по снижению себестоимости на основе сопоставления плановых затрат с фактическими.

Кроме 2-х основных систем классификации существуют группировки затрат по другим признакам:

1- по методу отнесения затрат на себестоимость:

-прямые –непосредственно связаны с производством отдельных видов продукции.

-косвенные – относятся к разряду распределенных затрат и связаны с производством нескольких видов продукции и распределяются пропорционально какой либо базе. В качестве базы принимается ЗП производственных рабочих или время работы оборудования.

2. По признакам зависимости от объема производства:

- зависящие от объема продукции (условно-переменные)

- независящие от объема производства продукции (условно-постоянные)

К зависящим относятся ЗП производственным рабочим, затраты на сырье, материалы, топливо, энергия на производственные нужды.

К условно-постоянным затратам относятся те, которые не меняются от объема выпуска продукции. Это ЗП непроизводственным рабочим, амортизация, цеховые расходы, расходы на содержание оборудования.

3. По признаку принадлежности к производству затраты делятся на :

-Производственные

-непроизводственные

Если Спол составляет 100 % , а Спроиз –80 % Снепр –20 %

Спроиз –90 % Снепр – 10 % , второй вариант лучше.

Группировка затрат по калькуляционным статьям расходов позволяет определить уровень себестоимости и цены изделия, а также НЧП.

НЧП отражает величину вновь созданной стоимости и через нее величину затрат собственного труда коллектива предприятия на производство и реализацию продукции.

Для определения налогооблагаемой прибыли СОВМИН РФ выпустил постановление:

«состав затрат, включаемых в себестоимость» (1августа 1992 года). Это постановление ограничивает круг затрат, включаемых в себестоимость, а следовательно в цену.

Тем самым это постановление направлено на предотвращение незаконного увеличения цены путем включения в себестоимость затрат, не относящихся к производственной деятельности. например, затраты на рекламу 0,5 % от объема реализации в год, представительские расходы 0,2 % от объема реализации.

Определение плановой себестоимости называется калькуляцией.

Существует несколько методов определения себестоимости:

- позаказный - объектом учета является заказ, выдаваемый на заранее определенной количество продукции. Применяется в мелкосерийном, единичном и опытном производствах.

-попередельный метод учета применяется в отраслях, где преобладают физико-химические процессы, каждый из которых составляет самостоятельный передел, фазу, стадию производства (литейное производство).

-подетальный ((подетально-операционный)) применяется для определения себестоимости незавершенного производства на предприятиях массового и серийного производства. Очень трудоемкий и используется очень редко.

-нормативный метод – получил широкое распространение на предприятиях машиностроения, на заводах по ремонту подвижного состава.

Использование этого метода осуществляется в 2 этапа:

- выявление и учет отклонений по прямым затратам

- выявление разницы между фактическими и предусмотренными по смете расходами на обсмлуживание производства и управление им.

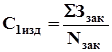

При составлении плановой калькуляции определяют прямые и косвенные затраты на производство и сбыт продукции. при этом большая часть затрат включается в себестоимость единицы продукции в виде прямых расходов, т.е. полная себестоимость составит:

Для определения Спрям и Скос используется классификация расходов по статьям калькуляции.

ОПРЕДЕЛЕНИЕ Спрям ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ:

1. Затраты на сырье и материалы рассчитываются на основе норм расхода на производство продукции, цен на материалы и транспортно-заготовительные расходы с учетом возвратных отходов:

2. Затраты на энергию для технологических целей:

А) укрупненный способ:

где

где

аэл- расход электроэнергии кВтчас на единицу продукции,

Цэл – цена электроэнергии

N –количество продукции

Б) расчетный способ:

где

где

Мi – мощность станков;

Ti- время использования каждого станка

Kw- коэффициент спроса по мощности

KN – коэффициент потери эл. Энергии

Nгод –годовой выпуск продукции.

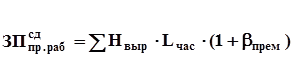

3. Основная и дополнительная ЗП производственных рабочих определяется в зависимости от системы оплаты труда:

А) при сдельной системе оплаты труда в основе определения ЗП лежит норма времени tвр (или норма выработки Нвыр) и почасовая тарифная ставка. Норма времени показывает количество рабочего времени, затрачиваемое на изготовление единицы изделия. Норма выработки показывает количество изделий, изготовленное рабочим за 1 час.

Нвыр=60/tвр. Тогда :

где Lчас =777/166,7*kраз, bпрем- -коэффициент, учитывающий премию производственным рабочим.

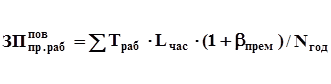

Б) при повременной системе оплаты труда для определения ЗП надо знать время, отработанное каждым рабочим, а также часовую тарифную ставку повременного рабочего, т.е.:

На предприятии обычно присутствует обе категории рабочих, с повременной оплатой труда и со сдельной оплатой труда. В этом случае их ЗП суммируется.

Дополнительная ЗП определяется исходя из величины основной ЗП и установленного процента дополнительной ЗП, т.е.

, где адоп –доля доплат, учитывающая дополнительную ЗП, включаемую в себестоимость и зависящую от количества дней отпуска. Такпри отпуске в 24 дня адоп=0,09 (9%).

, где адоп –доля доплат, учитывающая дополнительную ЗП, включаемую в себестоимость и зависящую от количества дней отпуска. Такпри отпуске в 24 дня адоп=0,09 (9%).

Начисления на ЗП отражают ту часть налогов предприятия, которые начисляются на фонд ЗП и включатся в себестоимость продукции. К таким налогам относятся : налог в ПФ –28%, налог в ФОМС 3,6%, налог в фонд Соц. страхования 4 %, и отчисления в ФСС на страхование работников от несчастных случаев (в зависимости от рода деятельности колеблется от 0,2 % до 10%).

Затраты 1-4 непосредственно cвязаны с производственным процессом по выпуску продукции и прямо включаются в себестоимость производимой продукции. Т.е. в сумме эти затраты представляют прямые затраты, включаемые в себестоимость.

studopedia.ru

3.Методы определения себестоимости продукции.

Широкое распространение на практике получили два метода определения себестоимости:

1.нормативный,

2.по технико-экономическим факторам.

Эти два метода применяются в тесной связи.

Определение себестоимости сводится к разработке:

1.Сметы затрат на производство (по экономическим элементам),

2.Величины себестоимости всей выпущенной, товарной и реализованной продукции,

3.Плановых калькуляций отдельных изделий,

4.Расчета снижения себестоимости выпущенной или товарной продукции по технико-экономическим факторам.

При этом важнейшими показателями плана по себестоимости являются:

-себестоимость выпущенной, товарной, реализованной продукции,

-себестоимость единицы важнейших видов продукции,

-затраты на 1 рубль выпущенной, товарной и реализованной продукции,

-процент снижения себестоимости по технико-экономическим факторам,

-процент снижения себестоимости сравнимой продукции.

Основу определения себестоимости составляет сводная смета затрат на производство, для разработки которой служат следующие документы:

1.расчет затрат на сырье и материалы, технологическое топливо и энергию в основном производстве,

2.расчет расходов на оплату труда производственных рабочих основного производства,

3.сметы расходов цехов вспомогательного производства,

4.сметы расходов на подготовку и освоение производство новых видов продукции, материалов, технологических процессов,

5.сметы расходов, связанных с освоением новых производств, цехов и агрегатов,

6.сметы расходов на специальную технологическую оснастку,

7.оплата прочих специальных расходов,

8.смета общепроизводственных расходов по основным цехам,

9.смета расходов по содержанию и эксплуатации машин и оборудования основных цехов,

10.смета общехозяйственных расходов,

11.смета транспортно-заготовительных расходов,

12.смета коммерческих расходов.

4.Источники и факторы снижения себестоимости.

Снижение издержек – это основной источник увеличения прибыли. Поэтому для расчета снижения издержек чаще всего применяется индексный метод.

1.Снижение издержек за счет изменения прямых материальных затрат определяется по формуле:

![]()

Ун – индекс изменения норм расхода сырья и материалов,

Уц – индекс изменения цен на сырье и материалы,

Ум – удельный вес стоимости сырья и материалов в издержках, %.

2.Снижение издержек, обеспечиваемое за счет уменьшения затрат живого труда.

![]()

Узп – индекс изменения заработной платы,

Упт – Индекс изменения роста ПТ,

Узп – удельный вес з/п в издержках, %.

3.При увеличении объема производства доля постоянных затрат на единицу продукции снижается и влияние этого фактора на снижение издержек снижается:

![]()

Уп.з. – индекс изменения состояния затрат,

У о.пр.– индекс изменения объема производства,

Уп.з. – удельный вес постоянных затрат в издержках предприятия, %

Основные пути снижения себестоимости:

1.Совершенствование конструктивно-технолгических характеристик изделий с целью снижения их фондоёмкости, материалоемкости и трудоемкости.

2.Улучшение использования основных фондов и оборотных средств.

3.Рост производительности труда.

4.Совершенствование организации производства и труда.

5.Применение экономичных видов сырья, материалов, топлива, энергии.

6.Совершенствование нормирования, установление прогрессивных норм расхода ресурсов.

7.Сокращение расходов на управление и обслуживание.

StudFiles.ru

Читайте также

Определение твердости методом бринелля

Определение твердости методом бринелля Методы определения основного обмена

Методы определения основного обмена Метод обучения это в педагогике определение

Метод обучения это в педагогике определение Методы определения твердости

Методы определения твердости Методы определения длины корневого канала

Методы определения длины корневого канала Методы определения биологического возраста

Методы определения биологического возраста Методы определения таможенной стоимости

Методы определения таможенной стоимости Методы определения возраста горных пород

Методы определения возраста горных пород Базисно индексный метод определения сметной стоимости

Базисно индексный метод определения сметной стоимости Методы определения предполагаемой массы плода

Методы определения предполагаемой массы плода Методы определения цен

Методы определения цен- Методы определения избыточной численности

Определение твердости методом бринелля

Определение твердости методом бринелля Методы определения основного обмена

Методы определения основного обмена Метод обучения это в педагогике определение

Метод обучения это в педагогике определение Методы определения твердости

Методы определения твердости Методы определения длины корневого канала

Методы определения длины корневого канала Методы определения биологического возраста

Методы определения биологического возраста Методы определения таможенной стоимости

Методы определения таможенной стоимости Методы определения возраста горных пород

Методы определения возраста горных пород Базисно индексный метод определения сметной стоимости

Базисно индексный метод определения сметной стоимости Методы определения предполагаемой массы плода

Методы определения предполагаемой массы плода Методы определения цен

Методы определения цен