Издержки производства

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя материальные затраты, расходы на оплату труда, проценты за кредиты[1][2].

Сегодняшнее представление

Сегодняшняя экономическая доктрина полагает предметом экономики не процесс воспроизводства, как его видели классики экономической мысли XVIII—XIX вв., а лишь действие рыночного механизма.[источник не указан 2029 дней] Сам процесс производства ею сведён к преобразованию факторов, вводимых в процесс трансформации, в выпуск известного количества экономического блага данного наименования.

Издержки производства включают в себя оценку услуг труда и капитала

Оценка услуг фактора «земля» всегда считается равной нулю. Но при расчётах между фирмами принимают во внимание необходимость сохранения вклада предшествующих участников в цепочки трансформаций экономических ресурсов и создание экономического блага. Их вклад учитывается под именем «сырьё, материалы, полуфабрикаты, комплектующие изделия и услуги промышленного характера, приобретённые у сторонних организаций». По своей природе это — издержки обращения, а не издержки производства.

Классификации издержек

Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ. sunk costs). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки «невозвратные» — нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

Модель издержек фирмы в краткосрочном периоде

Актуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

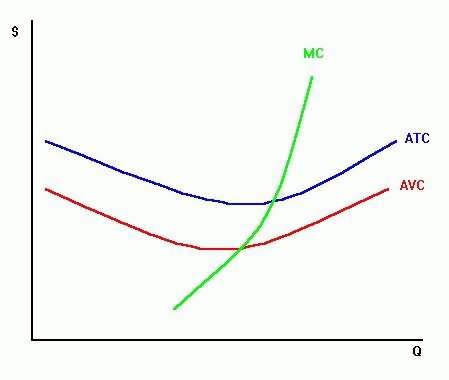

Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные и переменные.

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.

Функция издержек

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы, цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой-либо ресурс или применение улучшенной технологии отразится на величине минимальных затрат при производстве такого же объема продукции. Функция издержек связана с производственной функцией. Минимизации затрат для производства любого данного объема продукции зависят отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

Внешние и внутренние издержки

Внешние издержки — плата за ресурсы физическим и юридическим лицам, которые не входят в число работников или владельцев данной фирмы. Например, зарплата работников по найму (не входящих в число работников фирмы), выплаты за сырьё (кроме собственной добычи) и др.

Внутренние издержки — издержки, используемые только в отношении собственного ресурса (ресурсов) без затрат на труд или услуги лиц, не состоящих в числе данной фирмы или другого юридического лица. Например, затраты на улучшение качества какой-либо конкретной продукции.

ru.wikipedia.org

Издержки - это... Общие издержки. Издержки фирмы

Ни одна деятельность не возможна без затрат. Издержки - это один из показателей эффективности и интенсивности потребления ресурсов. От их размера зависит прибыльность организации. Одним из требований, которое предъявляется к руководителям коммерческих предприятий, является рациональное использование ресурсов. Для достижения этой цели необходимо уметь рассчитывать, анализировать и оптимизировать издержки фирмы. Как это правильно делать, вы узнаете из нашей статьи.

Определение

Издержки - это затраты на производство, транспортировку и хранение товаров. Их величина зависит от цен на потребляемые ресурсы. Запасы последних ограничены. Использование одних ресурсов означает отказ от других. Из этого можно сделать вывод, что все издержки фирмы по своей природе альтернативны. К примеру, сталь, использованная в автомобилестроении, потеряна для изготовления станков. А затраты труда слесаря равносильны его вкладу в производство, например, холодильников.

Виды расходов

Внешние (денежные) издержки - это затраты фирмы на факторы производства (заработная плата, закупка сырья и материалов, социальные нужды, аренда помещения и т.п.). Цель этих выплат заключается в привлечении определенного количества ресурсов. Это приведет к их отвлечению от альтернативных вариантов использования. Такие расходы еще называют бухгалтерскими.

Внутренние (неявные) издержки - это затраты собственных ресурсов фирмы (денежные средства, оборудование и т.д.). То есть, если организация располагается в помещении, которое ей принадлежит, то она теряет возможность сдавать его в аренду и получать с этого доход. Хотя внутренние издержки имеют скрытый характер и не отображаются в БУ, они все равно должны учитываться во время принятия управленческих решений.

Второй вид затрат включает в себя также "нормальную прибыль" - минимальный доход, который должен получать предприниматель, чтобы иметь возможность продолжать заниматься этим делом. Он должен быть не меньше вознаграждения от альтернативного вида деятельности.

Предпринимательские издержки включают в себя:

- бухгалтерские расходы;

- нормальную прибыль;

- НДС;

- таможенные пошлины, если такие присутствуют.

Альтернативная классификация

Неявные расходы носят скрытый характер, но их все равно нужно учитывать. Иначе обстоит дело с невозвратными затратами: они на виду, но их всегда игнорируют. Это расходы, которые были сделаны в прошлом, и их невозможно изменить в настоящем. Примером таких затрат является покупка машинного оборудования, сделанного на заказ, которое может использоваться для производства одного вида продукции. Расходы на изготовление такого станка относятся к невозвратным издержкам. Альтернативные затраты в таком случае равны нулю. К данному виду также относятся НИОКР, маркетинговые исследования и др. Существуют и предотвратимые затраты, то есть те, которые могут быть предотвращены: "раскрутка" нового товара в СМИ и т.п.

Поскольку величина внешних и внутренних издержек не совпадает, то существуют различия в объемах бухгалтерской и экономической прибыли. Первая представляет собой выручку от реализации за вычетом явных денежных затрат. Экономическая прибыль - разница между доходом от продажи и всеми затратами.

Виды издержек в краткосрочном периоде

В краткосрочном периоде все затраты делятся на постоянные и переменные. При этом важно различать суммарные расходы на весь объем продукции и на единицу - средние издержки. Рассмотрим детально каждый вид.

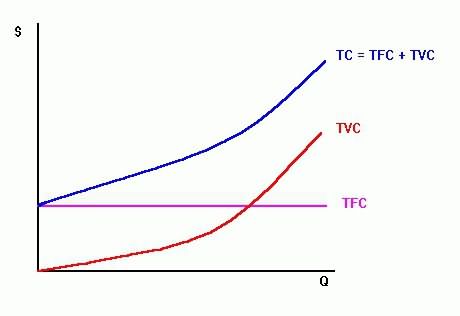

Постоянные (FC) затраты не зависят от объема изготавливаемой продукции (Q) и появляются до начала производства: амортизация оборудования, зарплата охраны и т.д. Их еще называют затратами на создание условий деятельности. То есть, если объем производства сократится на 20%, величина таких издержек не поменяется.

Переменные (VC) расходы меняются в зависимости от загруженности производства: материалы, зарплата рабочих, транспортировка т.п. Например, затраты на металл в трубопрокатном заводе увеличатся на 5% с ростом объемов изготовления труб на 5%. То есть изменения происходят пропорционально.

Общие издержки: TC = FC + VC.

Величина постоянных и переменных затрат меняется вместе с ростом объема производства, но не одинаково. На первых этапах развития организации они быстро растут. По мере увеличения объемов выпуска продукции их темп замедляется.

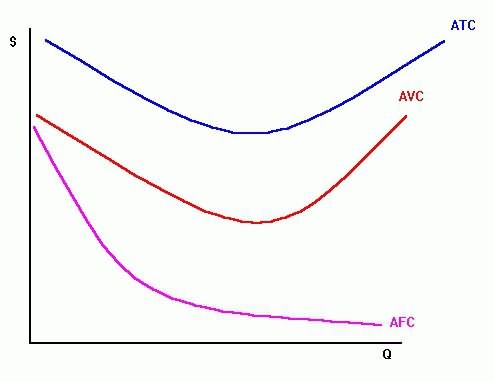

Средние издержки

На единицу выпускаемой продукции рассчитываются также удельные постоянные (AFC) и переменные (AVC) затраты:

AFC = FC / Q;

AVC = VC / Q.

С увеличением темпов производства постоянные расходы распределяются на весь объем, а AFC - уменьшаются. А вот переменные удельные затраты сначала снижаются до минимума, а потом под действием закона убывающей отдачи начинают расти. Совокупные затраты также рассчитываются на единицу продукции:

ATC = TC / Q.

Удельные общие издержки изменяются аналогичным образом. Пока снижаются средние постоянные (AFC) и переменные (AVC), уменьшаются также ATC. А с ростом производства эти величины также возрастают.

Дополнительная классификация

В целях экономического анализа используются такой показатель, как предельные издержки (МС). Он представляет собой прирост затрат на изготовление дополнительной единицы номенклатуры:

МС = A TCn - A TCn-l.

Предельные издержки определяют, сколько заплатит фирма, увеличив объем производства на единицу. На величину этих затрат организация может повлиять.

Важно уметь рассчитывать все рассмотренные виды издержек.

Обработка информации

Анализ издержек показывает:

- когда MC < AVC + ATC, изготовление дополнительной единицы продукции снижает удельные переменные и общие затраты;

- когда МС > AVC + ATC, изготовление дополнительной единицы увеличивает средние переменные и совокупные расходы;

- когда МС = AVC + ATC, удельные переменные и общие издержки минимальны.

Расчет затрат в долгосрочном периоде

Рассмотренные выше расходы относились к решениям, которые нужно принимать немедленно. Например, чтобы определить, насколько можно увеличить производство товаров, которые будут продаваться со скидкой. В длительном периоде организация может изменять все факторы производства, то есть все издержки становятся переменными. Но если предприятие достигает объема, при котором АТС увеличиваются, то необходимо корректировать постоянные факторы производства.

Исходя из соотношения темпов изменения затрат на производство и объема изготовления выделяют:

- положительную отдачу - темпы роста производства выше совокупных издержек. Удельные затраты снижаются;

- убывающую отдачу - издержки увеличиваются быстрее, чем производство. Удельные затраты возрастают;

- постоянную отдачу - темпы роста производства и расходов примерно совпадают.

Положительная отдача масштабов обусловлена тем, что:

- специализация труда на крупном производстве снижает затраты;

- имеется возможность использовать отходы основного производства для выпуска дополнительной продукции.

Отрицательный эффект вызван ростом управленческих расходов, снижением эффективности взаимодействия между подразделениями.

Пока доминирует положительный эффект, средние долгосрочные издержки уменьшаются, при обратной ситуации - возрастают, а когда они равны, то затраты практически не меняются.

Ценообразование

Издержки продукции - выраженный в денежной форме расход всех факторов производства. Это очень важный показатель, который используется для расчета цены. Издержки и прибыль тесно взаимосвязаны. Поэтому основная цель анализа затрат заключается в выявлении оптимального соотношения между этими показателями.

Классификация расходов имеет экономический смысл и используется на практике для решения следующих задач:

- оценки конкурентоспособности организации;

- регулирования прироста прибыли путем сокращения определенных категорий расходов;

- определения «запаса финансовой прочности»;

- расчета цены продукции через маржинальные издержки.

Чтобы удерживать оптимальную ценовую политику на рынке, необходимо постоянно анализировать уровень затрат. С этой целью принято рассчитывать валовые издержки (АС) на единицу номенклатуры. Кривая этих затрат на графике имеет U-образную форму. На первых этапах расходы высокие, так как большие постоянные затраты распределяются на маленький объем номенклатуры. С увеличением темпов AVC на единицу затраты уменьшаются и достигают своего минимума. Когда начинает действовать закон убывающей доходности, то есть на уровень издержек большее влияние оказывают переменные расходы, кривая начнет двигаться вверх. В одной отрасли одновременно действуют фирмы с разными масштабами, уровнем НТП и объемом затрат. Поэтому сравнение средних издержек позволяет оценить положение организации на рынке.

Пример

Просчитаем различные виды издержек и их изменения на примере ЗАО.

|

Затраты |

2010 |

2011 |

2012 |

Отклонения (2011 и 2012) |

||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

|

|

Сырье |

5100 |

4,25 |

8400 |

5,40 |

6000 |

4,39 |

-2400 |

12,77 |

|

Оплата труда |

5600 |

4,66 |

5000 |

3,22 |

6200 |

4,54 |

1200 |

-6,39 |

|

Социальные отчисления |

1350 |

1,12 |

1190 |

0,77 |

1500 |

1,10 |

310 |

-1,65 |

|

Амортизация |

1030 |

0,86 |

900 |

0,58 |

1000 |

0,73 |

100 |

-0,53 |

|

Другие расходы |

107000 |

89,11 |

140000 |

90,04 |

122000 |

89,25 |

-18000 |

95,80 |

|

ИТОГО |

120080 |

100 |

155490 |

100 |

136700 |

100 |

-18790 |

100,00 |

Из таблицы видно, что самый большой удельный вес приходится на другие расходы. В 2012 году их доля снизилась на 0.8%. В это же время произошло снижение материальных расходов на 1%. А вот удельный вес выплат по заработной плате увеличился на 1,3%. Меньше всего расходов приходится на амортизацию и социальные отчисления.

Большой удельный вес прочих затрат можно объяснить спецификой деятельности предприятия. К этой категории относятся оплата различных услуг сторонним организациям, которая связана с реализацией товаров: прием, хранение, транспортировка сырья и т.д.

Теперь рассмотрим влияние товарооборота на издержки. Для этого необходимо просчитать абсолютную величину отклонений, разделить их на постоянные и переменные, а замет проанализировать динамику.

|

Показатель |

2011 |

2012 |

Отклонение, тыс. руб |

Темп роста, % |

|

Товарооборот, т. руб. |

710000 |

490000 |

-220000 |

69,01 |

|

Издержки обращения, тыс. руб. |

140000 |

122000 |

-18000 |

87,14 |

|

Уровень издержек к товарообороту |

19,72 |

24,90 |

5,18 |

126,27 |

|

Переменные затраты, тыс. руб. |

141000 |

119200 |

-21800 |

84,54 |

|

Постоянные затраты, тыс. руб. |

14500 |

17600 |

3100 |

121,38 |

Сокращение товарооборота на 31,9% привело к снижению издержек обращения на 18 тыс. руб. Но эти же затраты по отношению к товарообороту выросли на 5,18%. В следующей таблице показано, как влияет объем производства на самые объемные статьи затрат.

|

Наименование статей |

Периоды |

Сумма издержек, пересчитанная к тов-ту, тыс. руб. |

Изменение, тыс. руб. |

|||||

|

2011 |

2012 |

абсолютное отклонение |

В том числе |

|||||

|

сумма, тыс. руб. |

% к тов-ту |

сумма, тыс. руб. |

% к тов-ту |

за счет товар-та |

перерасход |

|||

|

Транспортные расходы |

92000 |

12,96 |

85000 |

11,97 |

63000 |

-7000 |

-29000 |

22000 |

|

Отгрузка со склада |

17800 |

2,51 |

14000 |

1,97 |

12000 |

-3800 |

-5800 |

2000 |

|

Сушка |

8700 |

1,23 |

2000 |

0,28 |

5900 |

-6700 |

-2800 |

-3900 |

|

Хранение |

3900 |

0,55 |

4000 |

0,56 |

2600 |

100 |

-1300 |

1400 |

|

Отгрузка |

2000 |

0,28 |

2800 |

0,39 |

1390 |

800 |

-610 |

1410 |

|

Итого |

124400 |

17,52 |

107800 |

15,18 |

84890 |

-16600 |

-39510 |

22910 |

|

Товарооборот |

710000 |

100,00 |

490000 |

100 |

- |

-220000 |

- |

- |

Уменьшение товарооборота на 220 млн. руб. привело к снижению переменных издержек в среднем на 1%. При этом практически все статьи затрат в абсолютном отношении снизились на 4-7 т. руб. В целом получен перерасход в объеме 22,9 млн. руб.

Как снизить издержки

Уменьшение расходов требует затрат капитала, труда и финансов. Данный шаг оправдан, когда увеличивается полезный эффект от изделия или уменьшается цена в конкурентной борьбе.

На снижение издержек влияют изменения:

- структуры товарооборота;

- времени обращения товаров;

- цен на товары;

- производительности труда;

- эффективности эксплуатации материально-технической базы;

- уровня НТП на предприятии;

- условий реализации.

Пути повышения уровня НТП:

- полное использование производственных мощностей (экономное потребление материалов и топлива);

- создание новых машин, оборудования и технологий.

Разработка ресурсосберегающих технологий в России длится уже 20 лет. Но с развитием рыночных отношений внедрение разработок НТП на промышленных предприятиях замедлились. Поэтому в нынешних условиях более целесообразно оптимизировать производительность труда. Расчеты экспертов показали, что ее рост на 40% зависит от совершенствования техники и на 60 % от человеческого фактора.

Очень важно правильно определять методы поощрения персонала. Э. Мэйо считал, что любая мотивация основана на удовлетворении социальных потребностей. Во время экспериментов, проводимых в 1924–1936 гг. на заводе «Вестерн электрик» в Иллинойсе, социолог смог доказать, что неформальные отношения между сотрудниками имеют большее значение, чем условия труда или материальное поощрение. Современные исследователи утверждают, что сама по себе социальная значимость для человека очень важна. Если она дополняется возможностью помогать людям, приносить пользу, то производительность повышается без материальных затрат. Это направление стимулирования особенно важно для сотрудников, которые работают по призванию. Но это не означает, что конкурентный уровень заработной платы не имеет значения. Оплата труда должна повышаться с ростом эффективности производства.

Резюме

Издержки и прибыль тесно взаимосвязаны. Невозможно получать доход, не затрачивая при этом капитал, человеческие или материальные ресурсы. С целью увеличения уровня прибыли издержки необходимо правильно рассчитывать и анализировать. Существует много различных классификаций, но самая важная из них заключается в делении затрат на постоянные и переменные. Первые не зависят от объема выпускаемой продукции и существуют для обеспечения условий труда. Вторые изменяются пропорционально темпам роста производства.

syl.ru

Тема 4. Издержки производства

ПЛАН

4.1 Определение издержек производства

4.2 Издержки в краткосрочный период времени

4.3 Издержки в долгосрочном периоде

4.4 Графики долгосрочных и краткосрочных издержек

4.1 Определение издержек производства

Экономические издержки– это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

Экономист рассматривает издержки производства не так, как бухгалтер, которого интересует финансовый баланс фирмы. Бухгалтеры склонны к ретроспективному взгляду на финансы фирмы, так как им приходится оценивать эффективность деятельности фирмы в прошлом. Бухгалтер относит к издержкам фактические затраты и амортизационные отчисления по капитальному оборудованию, величина которых определяется в соответствии с налоговым законодательством.

Экономисты интересуются перспективами фирмы. Они озабочены предстоящими издержками и тем, как их снизить и повысить рентабельность. Экономисты должны интересоваться вмененными издержками – издержками, связанными с упускаемыми возможностями наилучшего использования ресурсов фирмы. Вмененные издержки включают явные затраты, производимые фирмой, но не ограничиваются только ими. Явные затраты – это фактические расходы в виде денежных выплат. К ним относятся заработная плата рабочих и служащих, расходы на сырье и материалы, арендная плата за недвижимость. Эти денежные выплаты, называемые еще внешними издержками, важны не только для бухгалтеров, но и для экономистов. Так как эти деньги могли бы быть эффективно потрачены на другие цели. Бухгалтер ограничивается только учетом внешних (явных) издержек. Для экономистов понятие издержек шире. Вмененные издержки кроме внешних включают и внутренние издержки. Внутренние издержки – это издержки на собственный и самостоятельно используемый ресурс. Поэтому они являются неоплачиваемыми и не принимаются в расчет бухгалтерами. Например, владелец магазина розничной торговли управляет магазином сам и предпочитает не выплачивать себе жалование. Хотя никаких денежных операций не проводится, его торговля требует вмененных издержек, так как владелец мог бы получать жалование где-нибудь в другом месте. (В данном случае издержки внутренние). Минимальная плата, необходимая, чтобы удержать предпринимательский талант владельца магазина в рамках данного предприятия, называется нормальной прибылью и является элементом внутренних издержек. Если это минимальное, или нормальное вознаграждение не обеспечивается, предприниматель переориентирует свои усилия с данного направления деятельности на другое, или откажется от роли предпринимателя ради получения зарплаты. Хотя вмененные издержки часто носят скрытый характер, их всегда надо брать в расчет при принятии экономических решений. Обратная картина с невозвратными издержками – они обычно на виду, но их всегда игнорируют, принимая экономические решения.

Невозвратные издержки представляют собой ранее произведенные и невозместимые расходы. Из-за своей невозместимости они не влияют на решение фирмы. Предположим, что фирма решает перевести свою главную контору в другой город. В прошлом году она заплатила 500 000 долл. за опцион на покупку здания в городе. Опцион дает право приобрести здание стоимостью 5 млн. долл. Но затем фирма находит похожее здание по цене 5 250 000 долл. Какое здание покупать фирме? Ответ – первое. Опцион в 500 000 долл. является невозвратными издержками, которые не оказывают воздействие на текущее решение фирмы. Вмененные издержки по первоначальной недвижимости составляют 5 млн. долл. (потому что невозвратные издержки не входят во вмененные издержки), тогда как вмененные издержки по новой недвижимости равны 5 250 000 долл.

Однако, если второе здание стоит 4 750 000 долл., фирме следует приобрести его, пренебрегая опционом.

Экономисты считают издержками все платежи – внешние и внутренние, включая в последние и нормальную прибыль, – необходимые для того, чтобы привлечь и удержать ресурсы в пределах данного направления деятельности.

StudFiles.ru

Издержки это:

ИздержкиЗатраты ( издержки или расходы ) — размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности предприятия на (за) определённый временной этап. Зачастую в повседневной жизни люди путают данные понятия (затраты, издержки и расходы) с закупочной ценой ресурса, хотя и такой случай возможен. Затраты, издержки и расходы исторически в русском языке не разделялись. В советское время экономика была "вражеской" наукой, поэтому существенного дальнейшего развития в этом направлении не было, кроме т.н. "советской экономики".

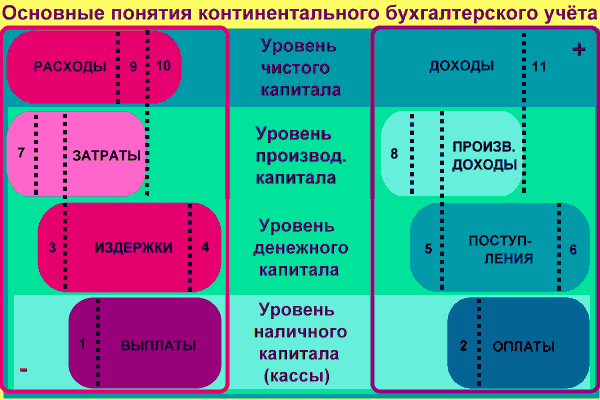

В мировой практике существует две основные школы понимания затрат. Это классическая англо-американская, к которой можно отнести и Российскую и континентальная, которая упирается в немецкие разработки. Континентальный подход более детально структурирует содержание затрат и поэтому становится всё более распространённым во всём мире создавая качественную основу налогового, бухгалтерского и управленческого учёта, калькулирования себестоимости, финансового планирования и контроллинга.

Содержание

|

Теория затрат

Уточняющие определение понятий

К вышеуказанному определение можно добавить более уточняющие и разграничивающие определения понятий. По континентальному определению движения ценностных потоков на различных уровнях ликвидности и между различными уровнями ликвидности, можно сделать следующее разграничение понятий для отрицательных и положительных ценностных потоков организаций:

В экономике можно определить четыре основных уровня ценностных потоков в отношении ликвидности (на изображении снизу вверх):

1. Уровень наличного капитала (наличные деньги, высоколиквидные средства (чеки..), оперативные расчётные счёта в банках)

Движение на данном уровне определяется выплатами и оплатами

2. Уровень денежного капитала (1. Уровень + дебиторская задолженность — кредиторская задолженность)

Движение на данном уровне определяется издержками и (финансовыми) поступлениями

3. Уровень производственного капитала (2. Уровень + производственно необходимый предметный капитал (материальный и не материальный (например патент)))

Движение на данном уровне определяется затратами и производственными доходами

4. Уровень чистого капитала (3. Уровень + прочий предметный капитал (материальный и не материальный (например бух.программа)))

Движение на данном уровне определяется расходами и доходами

Вместо уровня чистого капитала можно использовать понятие уровня суммарного капитала, если учесть прочий не предметный капитал (например имидж компании..)

Движение ценностей между уровнями обычно осуществляется на всех уровнях сразу. Но есть и исключения, когда охватываются только несколько уровней, а не все. Они обозначены на изображении цифрами.

I. Исключения при движении ценностных потоков 1 и 2 уровней обусловлено кредитными операциями (финансовыми задержками):

4) выплаты, не издержки: погашение кредитной задолженности (="частичный" возврат кредита (НАМИ))

1) издержки, не выплаты: появление кредитной задолженности (=появление (У НАС) долга перед др.участниками)

6) оплаты, не поступления: вход дебиторской задолженности (="частичное" погашение долга др.участниками за проданный (НАМИ) продукт/услугу)

2) поступления, не оплаты: появление дебиторской задолженности (=предоставление (НАМИ) рассрочки на оплату продукта/услуги др.участникам)

II. Исключения при движении ценностных потоков 2 и 4 уровней обусловлено складскими операциями (материальными задержками):

10) издержки, не расходы: выплата за кредитированные материалы, которые ещё на складе (=выплата (НАМИ) по дебету относительно "залежавшихся" материалов или продуктов)

3) расходы, не издержки: выдача со склада ещё неоплаченных материалов (в (НАШЕ) производство)

11) поступления, не доходы: пред-оплата за последующую поставку ((НАШЕГО) «будущего» продукта др.участниками)

5) доходы, не поступления: запуск самостоятельно произведённой установки (="косвенные" будущие поступления создадут поступление ценности данной установки)

III. Исключения при движении ценностных потоков 3 и 4 уровней обусловлено асинхронностью между внутри-периодичной и меж-периодичной производственной (основной) деятельностью предприятия и разницей между основной и сопутствующей деятельностью предприятия:

7) расходы, не затраты: нейтральные расходы (=расходы других периодов, не производственные расходы и экстраординарно высокие расходы)

9) затраты, не расходы: калькуляторные затраты (=списания, проценты на собственный капитал, сдача предприятию собственной недвижимости в аренду, зарплата собственника и риски)

8) доходы, не производственные доходы: нейтральные доходы (=доходы других периодов, не производственные доходы и неординарно высокие доходы)

Производственные доходы, которые бы были не доходами обнаружить не удалось.

Финансовое равновесие

Фундаментом финансового равновесия любой организации можно упрощённо назвать следующие три постулата:

1) В краткосрочной перспективе: превосходство (или соответствие) оплат над выплатам.

2) В среднесрочной перспективе: превосходство (или соответствие) поступлений над издержками.

3) В долгосрочной перспективе: превосходство (или соответствие) доходов над расходами.

Затраты являются "ядром" расходов (основного отрицательного ценностного потока организации). Производственные (основные) доходы можно отнести к "ядру" доходов (основного положительного ценностного потока организации), исходя из концепции специализации (разделении труда) организаций на одном или нескольких видах деятельности в обществе или экономике.

Виды затрат

- Заработная плата

- Сырье и материалы

- Амортизация

- Услуги сторонних организаций

- Налоги

- Прочее

Возможно и более детальное структурирование затрат.

Типы затрат

- По влиянию на себестоимость конечного продукта

- прямые затраты

- косвенные затраты

- По взаимосвязи с загрузкой производственных мощностей

- переменные затраты

- постоянные затраты

- По отношению к производственному процессу

- Производственные затраты

- Непроизводственные затраты

- По постоянности во времени

- постоянные во времени затраты

- эпизодические во времени затраты

- По виду учёта затрат

- бухгалтерские затраты

- калькуляторные затраты

- По подразделенческой близости к производимой продукции

- общепроизводственные затраты

- общехозяйственные затраты

- По значимости к группам производимой продукции

- затраты группы А

- затраты группы Б

- По значимости к производимой продукции

- затраты продукта 1

- затраты продукта 2

- По значимости для принятия решений

- релевантные затраты

- нерелевантные затраты

- утопленные затраты

- По устранимости

- устранимые затраты

- неустранимые затраты

- По регулируемости

- регулируемые

- нерегулируемые затраты

- По возможности возврата

- возвратные издержки

- безвозвратные издержки

- По поведению затрат

- приростные затраты

- маржинальные (предельные) затраты

- По отношению затрат к качеству

- затраты на корректирующие действия

- затраты на предупреждающие действия

Источники

- Kistner K.-P., Steven M.: Betriebswirtschaftlehre im Grundstudium II, Physica-Verlag Heidelberg, 1997

Смотри также

- Расчет себестоимости по видам деятельности

Wikimedia Foundation. 2010.

dic.academic.ru

Что такое издержки производства?

Авдотья микулишна

Издержки производства - затраты, непосредственно связанные с производством продукции. различают несколько видов таких издержек.

Постоянные издержки - затраты, которые несёт предприятие вне зависимости от объёма производства. Это, например, затраты на содержание и обслуживание зданий, а так же на заработную плату административного аппарата.

Переменные издержки - затраты, связанные непостредственно с объёмом производства продукции и изменяющиеся в зависимости от изменения объёма. Это, например, расходы на закупку материалов, сырья, оплату труда производственных рабочих.

Валовые (общие) издержки - сумма постоянных и переменных издержек.

Александр романов

издержки производства? это прежде всего незапланированные убытки получаемые в результате выпуска предприятием некондиции, а попросту брака.

Нельзя плановые расходы (Закупка материалов, содержание зданий, транспортные расходы и т. д. ) которые входят в себестоимость продукции относить к издержкам производства, это просто затраты (расходы) на производство и не более.

Федор удальцов

Например, траты на амортизацию. Или обновление всей системы: https://www.konsom.ru/solutions/dispetcherskij-kontrol-i-upravlenie/sistemy-avtomatizatsii-tehnologicheskih-protsessov-asu-tp/ это все делается за счет владельца производства. Постоянно нужно что-то улучшать или проверять на исправность. При хорошей системе - реже, конечно.

Человечий

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя материальные затраты, расходы на оплату труда...

Электрический ток определение

Электрический ток определение 3 Закон ньютона определение

3 Закон ньютона определение Акт определение

Акт определение Административное право определение

Административное право определение Автомобиль определение

Автомобиль определение Вес определение

Вес определение Анкета определение

Анкета определение Вопросы определения

Вопросы определения Банковская система определение

Банковская система определение Бетон определение

Бетон определение Брак это определение в производстве

Брак это определение в производстве Ввп определение

Ввп определение