Нормативное значение рентабельности продаж по отраслям

Расчет нормативного значения рентабельности продаж для промышленных предприятий и других организаций крайне важен в управлении компании. Зная эти показатели, можно провести качественный экономический анализ и улучшить эффективность работы предприятия. Если компания хочет сохранить свои позиции на рынке или даже улучшить их, то очень важно проводить такие подсчеты за короткие периоды. Это позволит не только более качественно управлять организацией, но и даст возможность своевременно реагировать на любые изменения на рынке.

Основные понятия

Прежде чем разбираться, каким является нормативное значение рентабельности продаж, нужно понять, что это такое. В бухгалтерском учете это понятие означает экономический показатель, определяя который можно выяснить уровень эффективности использования на предприятии тех или иных ресурсов. Причем учитываются не только материальные активы, но и природные, трудовые ресурсы, инвестиции, капитал, продажи и прочее. Если говорить более простыми словами, то под рентабельностью подразумевают уровень доходности бизнеса, его эффективность с экономической стороны и выгоду, которую он приносит.

Таким образом, получается, что если показатель рентабельности ниже нуля, то такой бизнес убыточен, и нужно срочно заняться повышением данного показателя, узнать, что повлияло на возникновение такой ситуации и устранить причины возникшей проблемы. Уровень рентабельности принято выражать в коэффициентах, а вот относительные показатели выражаются для рентабельности продаж в процентах. Нормативное значение также может указывать на эффективность эксплуатации ресурсов предприятия, при нормальных значениях организация будет не только перекрывать затраты, но и получать прибыль.

Показатели рентабельности

При расчете всех показателей очень важно обратить внимание на такое понятие, как порог рентабельности. Данный показатель или если сказать точнее, точка, фактически стоит на разделении убыточного и эффективного состояния компании. Она служит для сравнения с точкой безубыточности, отражая, в какой момент убыточный бизнес стал эффективным. Чтобы проанализировать эффективность работы компании, необходимо сравнить фактические показатели доходности с плановыми. Кроме этого, в сравнении применяют данные за прошлые периоды и показатели компаний конкурентов. А вот коэффициенты, или, как их еще называют, индексы продаж, определяют, вычисляя отношение общего дохода к основным активам и потокам.

Основные группы нормативов

Нормативное значение рентабельности продаж и доходность можно разделить на определенные группы, а именно:

- Рентабельность продаж (доходность предприятия).

- Рентабельность необоротных активов.

- Рентабельность оборотных активов.

- Доходность личного капитала.

- Доходность продукции.

- Доходность производственных фондов и рентабельность их использования.

Используя именно эти показатели с учетом сферы деятельности компании можно определить ее общую доходность. Для определения рентабельности активов необходимо определить эффективность эксплуатации собственного капитала фирмы либо же ее инвестиционных средств: все зависит от того, каким образом активы компании приносят ей прибыль, какое ее количество с учетом ресурсов, затраченных на производство. Для расчета доходности активов используется соотношение прибыли за конкретный промежуток времени к размеру активов предприятия за тот же период. Формула выглядит следующим образом:

- R активов = Р (прибыль)/ А (размер активов).

Эти же показатели используются в экономике для расчета рентабельности эксплуатации фондов производства, инвестиционных вложений и собственного капитала. Например, рассчитав рентабельность собственного капитала акционерного общества, можно узнать, насколько эффективны вложения акционеров в данную отрасль.

Расчет рентабельности

Рентабельность продаж (нормативное значение) является показателем доходности, которая выражается в коэффициентах и представляет собой отображение доли дохода на каждый потраченный денежный эквивалент. Для расчета доходности продаж компании вычисляется соотношение чистой прибыли к размеру вырученных средств. Расчеты проводятся по формуле:

- R прод.= Р (доход чистый)/ V (объем выручки).

На этот показатель непосредственно влияет ценовая политика организации, а также ее гибкость в том сегменте рынка, где задействована ее продукция. Многие фирмы для увеличения собственной прибыли используют различные внешние и внутренние стратегии, а также проводят анализ деятельности конкурентов, ассортимент предлагаемой ими продукции и прочее. Не существует четких схем, норм, обозначений прибыльности. Это напрямую зависит от того, что нормативное значение рентабельности продаж напрямую взаимосвязано со спецификой деятельности организации. Все показатели могут отразить лишь общую эффективность деятельности компании за конкретный период.

Основные формулы

Чтобы эффективно управлять продажами и контролировать результативность деятельности организации, проводятся расчеты доходности предприятия. Для этого принято использовать определенные показатели, а именно: валовую и операционную EBIT прибыль, данные баланса, чистую рентабельность продаж. Расчет прибыли с учетом показателя валового дохода показывает коэффициент, обозначающий долю прироста от каждого заработанного денежного эквивалента. Для расчета этого показателя берут соотношение чистого дохода после выплаты налоговых обложений к общему объему средств за конкретный период работы организации. Иными словами, операционная рентабельность равна валовому доходу, разделенному на торговую выручку.

Стоит отметить, что этот коэффициент необходимо вносить в бухгалтерскую отчетность. А вот операционная прибыль EBIT равна соотношению показателя EBIT к общему объему выручки. При этом данный показатель отражает общий доход до того, как из него вычитают все проценты и налоги. Именно по этой формуле рассчитывается операционная рентабельность продаж, нормативное значение в производстве, а также другие важные значения. Считается, что данный коэффициент находится между общими данными по прибыли и чистым заработком организации.

Коэффициенты рентабельности

А вот рентабельность продаж по балансу является коэффициентом, расчет которого проводится на основании данных отчетов бухгалтерии и представляет собой характеристику доли прибыли от общей выручки организации. Расчет этого коэффициента проводится по формуле соотношения общего дохода или убытка от реализации продукции к объему выручки. Чтобы получить результат, нужно просто воспользоваться уже готовыми данными из баланса предприятия.

Расчет чистой доходности продаж осуществляется посредством соотношения чистой прибыли после всех выплат к общему объему выручки. Для осуществления самостоятельных расчетов нормативного значения рентабельности продаж в торговле нужно узнать, какое количество продукции было реализовано и какой доход получила организация с этой продажи после того, как выплатила все налоги с учетом прочих расходов, касающихся операционной деятельности, но при этом не затрагивая не операционные расходы.

Анализ результатов

Благодаря всем этим формулам специалисты компании могут рассчитать самые разнообразные разновидности прибыли относительно общего числа выручки. Но все равно, зависимость от особенности основного направления работы предприятия остается достаточно значимой. Если была рассчитана рентабельность продаж, нормативное значение и прочие коэффициенты за несколько периодов деятельности организации, то сотрудники предприятия смогут сделать качественный экономический анализ. То есть данные показатели помогут проводить оперативное управление экономической деятельностью предприятия. Кроме того, это позволит оперативно отреагировать на колебания и изменения на рынке, что, несомненно, поможет улучшить показатели деятельности и обеспечить предприятию постоянный доход.

Показатели, отражающие нормативное значение рентабельности продаж, применяются в расчетах оперативной деятельности. Но использовать их для долгосрочных периодов не стоит, поскольку изменения на рынке происходят достаточно часто, и с такими расчетами своевременно отреагировать на них не получится. Они помогут решать ежедневные и ежемесячные задачи, помогая строить планы по реализации производимой продукции.

Повышение рентабельности

Существуют способы, позволяющие повысить нормативное значение рентабельности продаж. Среди них самыми распространенными считаются следующие: снижение себестоимости продукции посредством уменьшения затрат на производство товара и увеличения объема производимого товара, что позволит повысить валовую выручку. Но чтобы эффективно использовать эти методы, у организации должно быть достаточно трудовых и материальных ресурсов. Опять же, для проведения подобных мероприятий надо работать с высококвалифицированными сотрудниками либо повышать уровень профессионализма своего персонала посредством различных тренингов и используя новые методики и практики мировой экономики, улучшающие навыки работников.

Чтобы повысить нормативное значение рентабельности продаж по чистой прибыли, важно изучать, на каких позициях находятся конкуренты организации, какая у них ценовая политика, проводятся ли акции или другие завлекающие мероприятия. И уже имея эти данные можно осуществлять анализ того, какие факторы целесообразно использовать для снижения себестоимости продукции. Причем для аналитических мероприятий следует использовать не только данные о конкурентах в регионе, но и применять информацию о лидерах данного рыночного сегмента.

Заключение

Для повышения показателей рентабельности продаж нормативное значение по отраслям должно быть рассчитано по всем необходимым формулам и проведен анализ полученных данных. Стоит учитывать, что на повышении эффективности предприятия влияет не только ее ценовая политика, но и ассортимент, который она может предложить своим потребителям. Чаще всего лучшим решением для снижения себестоимости продукции является внедрение современных технологий в производство. Чтобы понять, улучшит ли такой способ производство, обязательно нужно провести экономический анализ и выяснить, какие затраты нужны для этого, сколько займет времени освоение новой техники сотрудниками и через какой период окупится данное вложение.

Чаще всего лучшим решением для снижения себестоимости продукции является внедрение современных технологий в производство. Чтобы понять, улучшит ли такой способ производство, обязательно нужно провести экономический анализ и выяснить, какие затраты нужны для этого, сколько займет времени освоение новой техники сотрудниками и через какой период окупится данное вложение.

fb.ru

Показатели рентабельности и методы их расчета

В качестве основных показателей рентабельности в современных рыночных условиях на отечественных и зарубежных предприятиях используются следующие коэффициенты, которые достаточно полно характеризуют эффективность деятельности предприятия:

♦ рентабельность продукции;

♦ рентабельность производства;

♦ рентабельность реализации (продаж);

♦ рентабельность собственных средств (капитала);

♦ рентабельность основных производственных фондов;

♦ рентабельность активов.

Рассмотрим содержание и методы расчета указанных показателей рентабельности.

Рентабельность изделий(или рентабельность продукции) определяется в процентах как отношение прибыли, полученной отреализации соответствующей продукции, к общим издержкам на ее выпуски продажу (т.е., к полной себестоимости этой продукции).

В зависимости от целей расчета можно рассчитать уровень рентабельности как одного изделия, так и всего объема продукции, реализованной предприятием.

Рентабельность единицы продукциирассчитывается по формуле:

Ри = (Ци - Си) /Си * 100 % (2)

где Ри– рентабельность изделия, %;

Ци – цена реализации изделия, руб.;

Си– полная себестоимость изделия, руб.

Рентабельность объема выпуска продукции определяется по формуле:

Рп = (Qп– Сп) / Сп * 100 % (3)

где Рп – рентабельность объема выпуска продукции, %;

Qп – стоимость объема товарной продукции (выручка), руб.;

Сп – полная себестоимость товарной продукции, руб.

Показатели рентабельности продукции характеризуют прибыльность различных видов продукции и всего объема продукции, и тем самым не только определяют эффективность использования ресурсов предприятия, но и служат отправной точкой в процессе ценообразования.

Рентабельность производстваявляется относительным показателем эффективности использования основных фондов и оборотных средств предприятия. Она показывает степень общей прибыльности на 1 рубль затрат производственных ресурсов. Общая рентабельность производства (Рпр) определяется по следующей формуле:

Рпр =( П / Ф сред + Н об ) * 100 % (4)

где П – совокупная прибыль предприятия, руб.;

Ф сред - среднегодовая стоимость основных производственных фондов (ОПФ) предприятия, руб.;

Ноб – среднегодовой норматив оборотных средств предприятия, руб.

Показатель рентабельности производства более объективно отражает общий уровень эффективности производственно-хозяйственной деятельности предприятия, чем рентабельность отдельных видов продукции, товаров и услуг. Рентабельность производства подразделяется на два вида: общая рентабельность, которая рассчитывается как отношение общей прибыли к среднегодовой стоимости основных производственных фондов и оборотных средств, и расчетная (или чистая), определяемая отношением чистой прибыли предприятия к затратам.

Рентабельность реализации или продаж определяется как отношение прибыли к стоимости объема продаж и показывает процент прибыли с каждого рубля реализации. Этот показатель рассчитывается по формуле:

РПП= ПП / В *100 % (5)

где ПП - прибыль от продаж,

В – выручка от продаж

Рентабельность собственных средствили капитала, рассчитывается как отношение чистой прибыли предприятия к акционерному капиталу с резервами. Этот показатель выступает для всех акционеров и высшего руководства одним из главных критериев эффективности деятельности предприятия. Рентабельность собственного капитала характеризует верхнюю границу потенциального внутреннего развития предприятия. Высокий коэффициент чистой рентабельности является важным стимулом для привлечения новых акционеров и увеличения объемов производства. Рентабельность собственного капитала рассчитывается по следующей формуле:

РСК=ЧП / СК * 100 % (6)

где ЧП - чистая прибыль (убыток) отчетного периода,

CК- среднегодовая величина собственного капитала

Заметим, что обратная величина, т.е. соотношение среднего размера собственного капитала и чистой прибыли, представляет период окупаемости собственного капитала.

Важным показателем является также рентабельность основных производственных фондов, рассчитываемая как отношение прибылипредприятия к среднегодовой стоимости основного капитала. Этотпоказатель служит для сопоставления эффективности использованияосновного капитала или производственных фондов на различныхпредприятиях одной отрасли и (или) уровня прибыльности различныхотраслей промышленности. В общем случае рентабельность ОПФ можновыразить формулой:

Рф = П/Ф сред * 100 % (7)

где Рф – рентабельность ОПФ, %;

П – общая прибыль предприятия, руб.;

Ф сред – среднегодовая стоимость ОПФ, руб.

Наиболее обобщающей оценкой эффективности, формирования прибыли является рентабельность активов (экономическая рентабельность). Она характеризует общий уровень прибыли, полученной от использования всех активов предприятия, т.е. показывает отношение общей прибыли к стоимости экономических ресурсов компании. Данный коэффициент характеризует способность предприятия извлекать прибыль из всех находящихся в его распоряжении совокупных ресурсов. Расчет этого показателя осуществляется по формуле:

РА = П / А * 100% (8)

где РА – рентабельность активов, %;

П – общая или бухгалтерская прибыль (прибыль до налогообложения), руб.;

А – средняя стоимость всех используемых активов, руб.

Аналогично может быть определена и рентабельность отдельных групп активов предприятия, например внеоборотных и оборотных активов, а также отдельных их элементов (основных средств, материальных запасов и т. д.). При расчете показателей рентабельности активов наряду с общей прибылью может быть использована чистая прибыль предприятия.

Таким образом, показатели рентабельностивыражают соотношение доходов и расходов предприятия в процессе производства и реализации продукции, что в конечном счете определяет фактическую результативность совокупной производственно-финансовой деятельности предприятия на единицу затрат всех экономических ресурсов или достигнутую норму прибыли на весь капитал (основной, оборотный и человеческий). Показатели рентабельности позволяют судить об экономической деятельности предприятия и о возможностях расширения производства за счет собственных накоплений.

Анализ рентабельности деятельности организации может быть продолжен факторным анализом, который позволяет определить резервы роста рентабельности. При этом можно использовать так называемую модель Дюпона.

Двухфакторная модель Дюпона (рентабельности активов) выглядит следующим образом:

Приведенная формула раскрывает зависимость рентабельности активов организации от двух факторов: рентабельности продаж и оборачиваемости активов. Экономический смысл связи заключается в том, что модель прямо указывает пути повышения рентабельности активов: при низкой рентабельности продаж необходимо стремиться к ускорению оборачиваемости активов, и наоборот.

Трехфакторная модель Дюпона (рентабельности собственного капитала) выглядит следующим образом:

Как видно, рентабельность собственного капитала зависит от трех факторов: уровня рентабельности продаж, скорости оборота активов и структуры капитала организации. Тем самым прямо указываются направления повышения рентабельности собственного капитала. Так, например, из этой зависимости следует, что при прочих равных условиях рентабельность собственного капитала повышается при увеличении доли заемных средств в составе совокупного капитала организации (эффект финансового рычага).

studopedia.ru

1.3 Система показателей рентабельности

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Для определения эффективности деятельности предприятия будут рассмотрены три показателя рентабельности: рентабельность продаж, рентабельность активов и рентабельность собственного капитала.

Коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales).

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Рентабельность продаж отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэф. рентабельности продаж = Чистая прибыль / Выручка * 100%, % (1)

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэф. рент. продаж по вал. прибыли = Вал. прибыль / Выручка * 100%, % (2) Коэф. операционной рентабельности = EBIT / Выручка * 100%, % (3) Коэф. рент. продаж по прибыли до налогов = EBI / Выручка * 100%, % (4)

Для расчета всех приведенных выше показателей рентабельности достаточно данных, содержащихся во 2-й форме бухгалтерской отчетности – "Отчете о финансовых результатах".

В зарубежных источниках коэффициент рентабельности продаж вычисляется по следующей формуле:

ROS = EBIT / Revenue * 100%, % (5)

Нормативное значение для данного коэффициента ROS > 0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

По данным РИА – рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

– добыча полезных ископаемых – 26% – сельское хозяйство – 11% – строительство – 7% – оптовая и розничная торговля – 8%

Коэффициент рентабельности активов (ROA). Он показывает, сколько денежных средств, приходится на единицу активов, имеющихся у предприятия. Позволяет оценить качество работы её финансовых менеджеров.

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (с учетом, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой–либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса). Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Рентабельность активов рассчитывается по следующей формуле:

Коэффициент рентабельности активов = Чистая прибыль / Активы * 100%, % (6)

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Показатель также можно интерпретировать как "сколько копеек приносит каждый рубль, вложенный в активы организации".

Чистая прибыль организации берется по данным "Отчета о финансовых результатах", активы – по данным Бухгалтерского баланса.

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

ROA = NI / TA *100%, % (7)

где: NI – Net Income (чистая прибыль) TA – Total Assets (сумма активов)

Альтернативный вариант расчета показателя следующий:

ROA = EBI / TA *100%, % (8)

где: EBI – чистая прибыль, получаемая держателями акций.

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности ROA> 0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Коэффициентрентабельностисобственного капитала(return on equity, ROE). Это показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя "рентабельность активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации:

Рент. собственного кап. = Чистая прибыль / Собственный капитал * 100%, % (9)

Более точный расчет подразумевает использование средней арифметической величины собственного капитала за тот период, за который берется чистая прибыль (как правило, за год) – к собственному капиталу на начало периода прибавляют собственный капитал на конец периода и делят на 2.

Чистая прибыль организации берется по данным "Отчета о финансовых результатах", собственный капитал – по данным пассива Бухгалтерского баланса.

Особым подходом к расчету рентабельности собственного капитала является использование формулы Дюпона. Формула Дюпона разбивает показатель на три составляющие, или фактора, позволяющие глубже понять полученный результат:

Рентабельность собственного капитала (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность по чистой прибыли * Оборачиваемость активов * Финансовый левередж (10)

По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если банковский депозит может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса.

Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса – больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

StudFiles.ru

КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ

Вступление1.Общая рентабельность2.Рентабельность оборотных активов3.Рентабельность производственных фондов4.Рентабельность активов предприятия5.Рентабельность финансовых вложений6.Рентабельность производства7.Период окупаемости собственного капитала

Вступление

Показатели рентабельности предназначены для оценки общей эффективности вложения средств в предприятие. Они широко используются для оценки финансово - хозяйственной деятельности предприятиями всех отраслей. Это одни из наиболее важных показателей при оценке деятельности предприятия, которые отражают степень прибыльности деятельности предприятия.

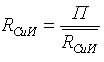

Показатели рентабельности формируются следующим образом :

,где

,где

RСиИ - рентабельность тех или иных хозяйственных средств и их источниковП - прибыль (чистая либо балансовая)

Далее представлены некоторые основные показатели рентабельности, применяемые при анализе бухгалтерской (финансовой) отчетности.

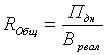

Общая рентабельность

Этот показатель является самым распространенным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

Показатель показывает какую часть от выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

,где

,где

Пдн - прибыль до налогообложения, Вреал - выручка от реализации

Рентабельность оборотных активов

Определяется как отношение чистой прибыли (прибыли после налогообложения) к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

![]() ,где

,где

ЧП - чистая прибыль, ОА - среднегодовая стоимость оборотных активов

Рентабельность производственных фондов

Определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно - материальных ценностях.

Уровень рентабельности производственных фондов тем выше, чем выше прибыльность продукции (чем выше фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов труда)).

,где

,где

П - прибыльдо налогообложения, ПФ - среднегодовая стоимость производственных фондов

Рентабельность активов предприятия

Определяется как отношение чистой прибыли ко всем активам предприятия

,где

,где

ЧП - чистая прибыль, ВБ - валюта баланса

Рентабельность финансовых вложений

Определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

,где

,где

Пфв - прибыль предприятия от финансовых вложений за период, ФВ - величина финансовых вложений

Рентабельность производства

Рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции.

,где

,где

ВП - валовая прибыль, СС - себестоимость продукции

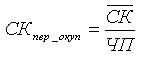

Период окупаемости собственного капитала

Период окупаемости собственного капитала. Находится путем деления среднегодовой величины собственного капитала на чистую прибыль анализируемого периода. Имеет важное значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Период окупаемости собственного капитала рассчитывается по следующей формуле:

,где

,где

СК - средняя стоимость собственного капитала, ЧП - чистая прибыль

3

StudFiles.ru

Читайте также

Коэффициент маневренности нормативное значение

Коэффициент маневренности нормативное значение Коэффициент абсолютной ликвидности нормативное значение

Коэффициент абсолютной ликвидности нормативное значение Коэффициент финансовой независимости нормативное значение

Коэффициент финансовой независимости нормативное значение Показатели рентабельности нормативные значения

Показатели рентабельности нормативные значения Коэффициент платежеспособности нормативное значение

Коэффициент платежеспособности нормативное значение Коэффициент концентрации привлеченного капитала нормативное значение

Коэффициент концентрации привлеченного капитала нормативное значение Коэффициент финансового рычага нормативное значение

Коэффициент финансового рычага нормативное значение Общая рентабельность нормативное значение

Общая рентабельность нормативное значение Норма чистой прибыли нормативное значение

Норма чистой прибыли нормативное значение Рентабельность продаж нормативное значение по отраслям

Рентабельность продаж нормативное значение по отраслям Понятие и значение заочного производства

Понятие и значение заочного производства Финансовый леверидж нормативное значение

Финансовый леверидж нормативное значение

Коэффициент маневренности нормативное значение

Коэффициент маневренности нормативное значение Коэффициент абсолютной ликвидности нормативное значение

Коэффициент абсолютной ликвидности нормативное значение Коэффициент финансовой независимости нормативное значение

Коэффициент финансовой независимости нормативное значение Коэффициент платежеспособности нормативное значение

Коэффициент платежеспособности нормативное значение Коэффициент концентрации привлеченного капитала нормативное значение

Коэффициент концентрации привлеченного капитала нормативное значение Коэффициент финансового рычага нормативное значение

Коэффициент финансового рычага нормативное значение Норма чистой прибыли нормативное значение

Норма чистой прибыли нормативное значение Понятие и значение заочного производства

Понятие и значение заочного производства Финансовый леверидж нормативное значение

Финансовый леверидж нормативное значение