Коэффициент маневренности

Прежде чем говорить о том, что же включает в себя коэффициент маневренности собственного капитала, необходимо четко понимать само понятие.

Итак, это в первую очередь показатель, который указывает на то, какая часть капитала находится в обороте, тем самым формируя представление о том, какая часть денежных средств может быть задействована в других вложениях, а какая капитализирована. При этом коэффициент маневренности должен быть достаточно высоком, это даст возможность использовать собственные средства предприятия в определенных нуждах (закупка сырья, комплектующих и пр.), при этом не оказавшись на грани банкрота.

Если этот показатель уменьшается, то это говорит о том, что на предприятии возникает замедление погашения дебиторской задолженности, а также ужесточаются условия предоставления товарных кредитов с боку подрядчиков и поставщиков. И наоборот, если он увеличивается, значит, возможности предприятия погашать текущие обязательства увеличиваются, кредитоспособность организации растет.

Считается, что коэффициент маневренности указывает на отношение оборотного капитала, который есть в распоряжении предприятия к другим источникам финансирования. Не удивительно, что этот показатель не является постоянным и неизменным. Он может варьироваться и зависит от отраслевой принадлежности самого предприятия и его структуры.

Наиболее удачным вариантом считается, когда коэффициент маневренности функционирующего капитала в динамике, пусть даже незначительно, но увеличивается. Такой рост коэффициента говорит лишь о том, что организация нормально функционирует. Дело в том, что увеличиться этот показатель может лишь в том случае, когда увеличиваются собственный оборотный капитал или уменьшаются дополнительные источники финансирования. Существует прямая зависимость, которая при резком увеличении данного показателя автоматически может вызвать уменьшение других показателей. К примеру, коэффициент финансовой автономии резко вырастет и приведет к зависимости организации от кредиторов.

Нужно сказать, что с финансовой точки зрения это показатель должен быть как можно выше, тогда это лучше для самого предприятия, ведь тем самым это говорит о том, что организация может свободно маневрировать в своих финансовых мероприятиях и не боятся быть зависимой от них. Оптимальным можно считать, когда коэффициент маневренности равен 0,5, хотя в данном случае некоторые специалисты склоняются даже к 0,3.

Если говорить о формуле, по которой можно рассчитать данный показатель, то она должна включать в себя точные данные прибыли и расходов конкретного предприятия, поэтому лучше это делать, вооружившись цифрами из бухгалтерии или специальной программы.

Для того чтобы выяснить, каким будет оптимальный для предприятия коэффициент маневренности, необходимо сравнить его на конкретном предприятии с другими средними показателями по данной отрасли.

Не стоит забывать и о том, что существуют случаи, когда такой показатель может быть отрицательным. Тогда мы смело можем говорить о том,что перед нами предприятие, которое не в состоянии самостоятельно обеспечить формирование затрат и запасов, а значит, на предприятии нет достаточного капитала для того, чтобы сформировать не только необоротные, но и текущие активы. В таком случае мы имеем дело с неплатежеспособным предприятием.

Таким образом, мы видим, что детальное изучение деятельности предприятия и его точный расчет коэффициента маневренности позволяет понять, насколько перспективным является деятельность предприятия и не ведет ли она к полному банкротству и катастрофическому уменьшению вложенных средств.

fb.ru

Коэффициент маневренности собственного капитала.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала находится в обороте. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств:

Км = СОС/СК, (1)

где СОС - собственные оборотные средства;

СК - собственный капитал.

Км09года=(36835-83966)/9336= -5,048;

Км10года=(48105-65562)/11808= -1,478;

Км11года=(44890-30395)/32385= 0,448

Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Рекомендуемое значение коэффициента 0,2-0,5.

Коэффициент покрытия долгов собственными средствами (коэффициент финансирования).

Данный коэффициент равен отношению собственных источников к заемным средствам компании, показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств.

Рассчитывается по формуле:

Кф=(КиР+РПР)/(ФО-РПР) (2)

Кф09года=(9336+484)/(25641+83966-484)=0,09;

Кф10года=(11808+672)/(49059+65562-672)=0,11;

Кф11года=(32385+856)/(70066+30395-856)=0,33.

Величина коэффициента меньше единицы (т.е.большая часть имущества сформирована из заемных средств) - это может свидетельствовать об опасности неплатежеспособности, и затруднить возможность получения новых кредитов.

Коэффициент финансового риска (коэффициент Левериджа).

Коэффициент Левериджа как коэффициент, характеризующий долговую нагрузку, определяется как отношение заемного капитала к собственному капиталу.

Кфр=ЗК/СК, (3)

Кфр09года=(25641+83966)/(82108+36835)=0,92;

Кфр10года=(49059+65562)/(78324+48105)=0,91;

Кфр11года=(70066+30395)/(87956+44890)=0,76.

Коэффициент Левериджа больше 0,5 и это говорит о том, что предприятие финансируется в большей степени за счет заемных средств.

Коэффициент финансовой устойчивости.

Данный коэффициент равен отношению собственного капитала и долгосрочных обязательств к валюте баланса, показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время.

Кфу=Собственный капитал + Долгосрочные финансовые обязательства,

Валюта баланса

Кфу09года=(9336+25641)/118943=0,29;

Кфу10года=(11808+49059)/126429=0,48;

Кфу11года=(32385+70066)/132846=0,77.

Рекомендуемое значение не менее 0,75.

Если значение ниже рекомендуемого, то это вызывает тревогу за устойчивость предприятия.

studopedia.ru

4.3.2. Показатели финансовой устойчивости

Ухудшение финансового состояния предприятия сопровождается "Поеданием собственного капитала и неизбежным залезанием в долги». Тем самым падает финансовая устойчивость, т.е. финансовая независимость предприятия, способность маневрировать собственными средствами, достаточная финансовая обеспеченность бесперебойного процесса деятельности.

При возникновении договорных отношений между предприятиями у них появляется обоюдный интерес к финансовой устойчивости друг друга как критерию надежности партнера.

Стабильность работы предприятия связана с общей его финансовой структурой, степенью его зависимости от внешних кредиторов и инвесторов. Тан, многие предприятия в процессе своей деятельности помимо собственного капитала привлекают значительные средства, взятые в долг. Однако если структура "собственный капитал - заемные средства» имеет значительный перекос в сторону долгов, предприятие может обанкротиться, если сразу несколько кредиторов потребуют возврат своих денег в -неудобное- время.

Финансовая устойчивость характеризуется, следовательно, соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости, Поэтому в мировой и отечественной учетно-аналитической практике разработана система показателей, характеризующих состояние и структуру активов предприятия и обеспеченность их источниками покрытия (пассивами).

Их можно разделить на две группы: показатели, определяющие состояние оборотных средств, и показатели, определяющие состояние основных средств.

Показатели ликвидности и финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о благополучии финансового состояния предприятия: если у предприятия обнаруживаются плохие показатели ликвидности, но финансовая устойчивость им не потеряна, то у предприятия есть шансы выйти из затруднительного положения. Но если неудовлетворительны и показатели ликвидности и показатели финансовой устойчивости, то такое предприятие — вероятный кандидат в банкроты. Преодолеть финансовую неустойчивость весьма непросто: нужно время и инвестиции. Для хронически больного предприятия, потерявшего финансовую устойчивость, любое негативное стечение обстоятельств может привести к. роковой развязке.

4.3.2.1. Как указывалось выше, важнейшим показателем, характеризующим финансовую устойчивость предприятия, является показатель удельного веса общей суммы собственного капитала в итоге всех средств, авансированных предприятию, т.е. отношение общей суммы собственного капитала к итогу баланса предприятия. В практике этот относительный показатель получил название коэффициент автономии По нему судят, насколько предприятие независимо от заемного капитала.

Коэффициент АВТОНОМИИ

собственный капитал общая сумма капитала

Чем больше у предприятия собственных средств, тем легче ему справиться с неурядицами экономики, и это отлично понимают кредиторы предприятия и его управляющие. Вот почему последние стремятся к наращиванию из года в год абсолютной суммы собственного капитала предприятия. Такие возможности имеются прежде всего у хорошо работающих предприятии. Имея большие прибыли, они стараются удержать значительную их часть в обороте предприятия путем создания всевозможных резервов из валовой и чистой прибыли или прямого зачисления в собственный капитал нераспределенной на дивиденды части чистой прибыли.

Для коэффициента автономии желательно, чтобы он превышал по своей величине 50%. В этом случае его кредиторы чувствуют себя спокойно, сознавая, что весь заемный капитал может быть компенсирован собственностью предприятия.

Производными от коэффициента автономии являются показатели как коэффициент финансовой зависимости и коэффициент соотношения заемных и собственных средств.

Коэффициент финансовой зависимости по существу является обратным к коэффициенту автономии. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (100%), то значит, предприятие полностью финансируется за счет собственных средств. Интерпретация показателя проста и наглядна: коэффициент равный 1.11 (в нашем примере такой была рассчитана величина по состоянию на начало года) означает, что в каждом 1.11 руб., вложенном в активы, 11 коп. были заемными. К концу года зависимость от заемных средств возросла и составила 1.17. Коэффициенты автономии соответственно составили 0.90 и 0.85.

Коэффициент соотношения заемных и собственных средств ~ это отношение всего привлеченного капитала к собственному.

Смысловое значение первых двух показателей (коэффициента автономии и коэффициента соотношения заемных и собственных средств) очень близко. Практически для оценки финансовой устойчивости можно пользоваться одним из них (любым).

Нам представляется, что более четко степень зависимости предприятия от заемных средств выражается в коэффициенте соотношения заемных и собственных средств. Он показывает, каких средств у предприятия больше — заемных или собственных. Чем больше коэффициент превышает единицу, тем больше зависимость предприятия от заемных средств. Допустимый уровень зависимости определяется условиями работы каждого предприятия и, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно к расчету коэффициента необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее материальных оборотных средств, это означает достаточно высокую интенсивность поступления денежных средств на счета предприятия, т.е. в итоге - увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения заемных и собственных средств может значительно превышать единицу.

В наших же расчетах соотношение заемных средств и собственного капитала составило 0.11 и 0.17 (соответственно на начало и конец года), что полностью коррелирует с ранее рассмотренными показателями: коэффициентом автономии и коэффициентом финансовой зависимости.

Коэффициент покрытия инвестиций характеризует долю собственного капитала и долгосрочных обязательств в общей сумме активов предприятия:

ПОКРЫТИЯ ИНВЕСТИЦИЙ =

собственный капитал + долгосрочные обязательства

общая сумма капитала

Это более мягкий показатель по сравнению с коэффициентом автономии. В западной практике принято считать, что нормальное значение коэффициента равно около 0.9, критическим считается его снижение до 0.75.

Рассчитанным коэффициент покрытия инвестиций из-за незначительной величины долгосрочных заемных средств остался на уровне коэффициента автономии, т.е. их значение на начало года равнялось 0.90 и на конец года — 0.85.

Все вышеперечисленное свидетельствует, что несмотря на высокую долю собственного капитала в общей сумме активов в текущем году произошли негативные изменения. Значительно возросла величина заемных средств, причем не долгосрочных, которые должны были пойти на реконструкцию производства, а краткосрочных для осуществления текущей деятельности предприятия.

4.3.2.2. Состояние оборотных средств в основном отражается в показателях обеспеченности оборотных средств и их составляющих собственными оборотными средствами.

В финансовом анализе наиболее часто находит применение коэффициента обеспеченности текущих активов собственными оборотными средствами, показывающего какая часть оборотных средств предприятия была сформирована за счет собственного капитала. Нормативное значение показателя не ниже 0,1.

ОБЕСПЕЧЕННОСТИ " ТЕКУЩИХ АКТИВОВ

собственные оборотные средства

текущие активы

Как показывают расчеты, на искомом предприятии за счет собственного капитала в начале года было сформировано 9,2% его оборотных средств. К концу года этот показатель возрос до 14,2%, т.е. превысил свое нормативное значение.

Обеспеченность материальных запасов собственными оборотными средствами - это частное от деления собственных оборотных средств на величину материальных запасов, т.е. показатель того, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных. Считается, что нормативное его значение должно быть не менее 0.5

Другим показателем, характеризующим состояние оборотных средств, является коэффициент соотношения материально-производственных запасов и собственных оборотных средств.

По сути, этот показатель - обратный показателю обеспеченности материальных запасов.

Показатель соотношения материально-производственных запасов и собственных оборотных средств находит применение в экономически развитых странах. Его нормативное значение, как правило, больше 1, а с учетом нормативного значения предыдущего показателя не должно превышать 2. Значительное превышение этого критерия свидетельствует об ухудшении положения, поскольку это означает, что имеет место непомерно высокая доля омертвленного в запасах капитала.

На исследуемом предприятии показатель соотношения запасов и собственных оборотных средств 8 начале года был достаточно высок (6,7). К концу года его значение хотя и снизилось, но незначительно (до уровня 5.6). Соответственно изменились и значения показателя обеспеченности материальных запасов с 0,15 на начало года до 0,18 на конец года.

Вы ходом из создавшегося положения может стать ликвидация части материально-производственных запасов. С этой целью материально-производственные запасы необходимо сгруппировать по категориям их ликвидности. С начала выделить группу легкореализуемых запасов и готовой продукции, пользующейся спросом. Во вторую группу включить менее ликвидную продукцию производственно-технического назначения и незавершенное производство. И в третью группу включаются труднореализуемые запасы готовой продукции, вышедшей из употребления, залежалые запасы и неликвиды.

Далее следует провести расчеты минимального уровня объемов запасов, необходимых для бесперебойной работы предприятия, а избыточные запасы реализовать.

Учитывая, что в соответствии с действующим законодательством налог на имущество предприятия берется со всей совокупности основных и оборотных средств, предприятию необходимо избавляться от труднореализуемых активов. Так. по результатам- проводимой инвентаризации залежалых запасы и неликвиды должны

быть списаны; готовая продукция, не пользующаяся спросом, может быть реализованы со скидкой.

Как указывалось ранее, материально-производственные запасы формируются как за счет собственных оборотных средств, так и за счет краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям.

Следующим показателем, характеризующим состояние оборотных средств, является показатель маневренности собственного напитала.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Обеспечение собственных текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политике. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние.

Некоторые авторы считают оптимальным значение этого показателя, равное 0,5, а для показателя обеспеченности собственными оборотными средствами материальных запасов предлагается критерий на уровне не ниже 0,6. Однако, эти предполагаемые критерии могут быть взяты под сомнение.

Уровень показателя обеспеченности материальных запасов собственными оборотными средствами оценивается прежде всего в зависимости от состояния материальных запасов. Если их величина значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т.е. показатель будет меньше единицы. Наоборот, при недостаточности у предприятия материальных запасов для бесперебойного осуществления деятельности, показатель может быть выше единицы, но это не будет признаком хорошего финансового состояния предприятия.

55Уровень коэффициента маневренности зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких (т.к. в фондоемких значительная часть собственных средств является источником покрытия основных производственных фондов). С финансовой точки зрения чем выше коэффициент маневренности, тем лучше финансовое состояние.

В числителе обоих показателей - собственные оборотные средства, поэтому в целом улучшение состояния оборотных средств зависит от опережающего роста суммы собственных оборотных средств по сравнению с ростом материальных запасов и собственных источников средств. Зависимость можно определить и исходя из того, что собственных оборотных средств у предприятия тем больше, чем меньше основных средств и внеоборотных активов приходится на рубль источников собственных средств. Понятно, что стремиться к уменьшению основных средств и внеоборотных активов (или к относительно медленному их росту) не всегда целесообразно.

В начале года, коэффициент обеспеченности материальных запасов равнялся 0,15, а коэффициент маневренности - 0,01. В результате более быстрого роста собственных оборотных средств (247%) по сравнению с увеличением стоимости материально-производственных запасов (201%) показатель обеспеченности вырос до уровни, равного 0,18. Также увеличился коэффициент маневренности собственного капитала (0,03).

Как видно из вышеописанного, состояние оборотных средств рассматривалось с точки зрения их обеспечения собственными оборотными средствами. Не менее важно иметь представление о самих оборотных средствах, а точнее об их составе. Для этого особый интерес представляет показатель маневренности функционального напитала (собственных оборотных средств).

денежный средства + краткосрочные финансовые вложения

собственные оборотные средства

КАПИТАЛ*

Показатель характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств и быстрореализуемых ценных бумаг, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция.

На искомом предприятии в начале года коэффициент маневренности равнялся 0,29 и к концу года снизился до уровня, равного 0.22,

4.3.2.3. Следующая группа показателей, характеризующих финансовую устойчивость предприятия, включает показатели определяющие состояние основных средств.

Индекс постоянного актива - коэффициент, характеризующий долю основных средств и внеоборотных активов в источниках собственных средств.

недвижимость источники собственных средств

В нашем примере значение индекса постоянного актива очень высокое: в течение года оно изменялось незначительно (с 0,99 до 0,97 на конец года). Однако такое высокое значение показателя объясняется тем фактом, что у предприятия практически нет собственных оборотных средств, о чем говорилось в предыдущем разделе.

Очень важным показателем финансовой устойчивости является коэффициент реальной стоимости имущества (он называется еще коэффициентом реальной стоимости основных и материальных оборотных средств в имуществе предприятии). Он определяет, какую долю в стоимости имущества составляют средства производства. Наиболее интересен этот коэффициент для предприятий, производящих продукцию, хотя в известной степени он важен и для торговли. Коэффициент рассчитывается делением суммарной величины основных средств (по остаточной стоимости), производственных запасов, незавершенного производства и малоценных и быстроизнашивающихся предметов (по остаточной стоимости) на стоимость активов предприятия (валюту баланса).

По существу, этот коэффициент определяет уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства. Он очень важен, если данное предприятие предполагает установить договорные отношения с новыми партнерами - поставщиками или покупателями. Коэффициент реальной стоимости имущества у таких поставщиков или покупателей поможет предприятию создать представление об их производственном потенциале и целесообразности заключения договоров с ними с этой точки зрения.

На основе данных хозяйственной практики нормальным считается ограничение, когда реальная стоимость имущества составляет более 0,5 от общей стоимости активов. В нашем примере уровень производственного потенциала очень высок (0,95 на начало года), и к концу года он снизился до уровня, равного 0,92. Сама стоимость реальных активов возросла на 2,2%. Обменяется это тем, что в текущем году в 1,6 раза возросли объемы товаров на складе и дебиторская задолженность за товары отгруженные. И, как следствие, их доля в общей сумме активов возросла, а доля стоимости реальных активов понизилась.

В случае снижения значения показателя ниже критической границы целесообразно привлечение долгосрочных заемных средств для увеличения имущества производственного назначения (если финансовые результаты деятельности предприятия в отчетном периоде не позволяют существенно пополнить такие активы за счет собственных средств).

Коэффициент накоплений амортизации определяет отношение суммы износа по основным средствам и нематериальным активам к сумме первоначальных стоимостей соответственно основных средств и нематериальных активов.

Следует обратить внимание на величину износа основных средств. Хотя абсолютная величина этого показателя совсем не означает, что предприятие очень устарело, значительная величина этой доли от первоначальной стоимости (20-25%) говорит о том, что оборудование, здания и сооружения компании сильно изношены, и требуют обновления. Следует оценить динамику доли амортизации в стоимости основных средств. Тенденция к ее сокращению говорит о том, что руководство предприятия заботится о будущем и принимает активные меры по техническому перевооружению основных фондов.

В нашем примере по расчетам коэффициент накопления амортизации за год увеличился с 0.49 до 0.51. Значения этого показателя свидетельствуют о необходимости обновления и технического перевооружения основных фондов.

Помимо перечисленных показателей, можно выделить еще один обособленный показатель, характеризующий финансовую устойчивость. Это коэффициент соотношения текущих активов и недвижимости. Он определяется как частное от деления стоимости текущих активов на стоимость недвижимого имущества.

Оптимальная и критическая величина соотношения текущих активов и недвижимости обусловлена отраслевыми особенностями предприятии. Исходя из соображения, что минимальная финансовая стабильность предприятия достигается в случае, когда обязательства гарантировано покрываются текущими активами, признаком такой стабильности является выполнение условия: коэффициент соотношения текущих активов и стоимости недвижимого имущества больше коэффициента отношения заемных к собственному капиталу.

Таблица 4.6 СВОДНАЯ ТАБЛИЦА ПОКАЗАТЕЛЕЙ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

|

Показатель |

Значение показателя |

Рекомендуемый критерии |

|

|

из начало года |

на конец года |

||

|

Характеризующий соотношение собственных и заемных средств |

|||

|

Коэффициент автономии |

0.90 |

0.85 |

>0.5 |

|

Коэффициент финансовой зависимости |

1.И |

1.17 |

|

|

Коэффициент заемных средств |

0.11 |

0.17 |

|

|

Коэффициент покрытия инвестиций |

0.90 |

0.85 |

|

|

Характеризующий состояние оборотных средств |

|||

|

Коэффициент обеспеченности текущих а иг ибо й собственными оборотными средствами |

0.09 |

0.14 |

>0.1 |

|

Коэффициент обеспеченности материально-производственных запасов собственными и оборотными средствами |

0.14 |

0.18 |

>0.5 |

|

Коэффициент соотношения материально-производственных запасов и собственных оборотных среда в |

6.7 |

5.6 |

>1 |

|

Коэффициент покрытия материально-производственных запасов |

0.68 |

0.58 |

|

|

Коэффициент маневренности собственного капитала |

0.01 |

0.03 |

|

|

Коэффициент маневренности функционального напитала |

0.29 |

0.22 |

|

|

Характеризующий состояние основных средств |

|||

|

Индекс постоянного актива |

0.90 |

0.97 |

|

|

Коэффициент реальной стоимости имущества |

0,95 |

0.92 |

>0.5 |

|

Коэффициент накопления амортизации |

0.49 |

0.51 |

|

|

Коэффициент соотношения текущих активов и недвижимости |

0.13 |

0.20 |

|

Данные табл. 4.6 свидетельствуют о том, что предприятие располагает определенным запасом прочности. Высокий уровень производственного потенциала, показатели автономии указывают на то, что предприятие имеет возможность выйти из кризисного состояния. Вместе с тем за прошедший период произошли негативные явления, Увеличилось привлечение заемных средств, в том числе краткосрочных кредитов банка и займов за высокий банковский процент. Низкий уровень показателей обеспеченности материально-производственных запасов и их покрытия свидетельствует о том,

что значительная часть средств, вложенных в материально-производственные запасы бездействует. Предприятие может выйти из кризисного состояния только реализовав часть ненужных и излишних материально-производственных запасов и основных средств.

StudFiles.ru

/ АХД / КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ

КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ

Вступление1. Коэффициент текущей ликвидности (коэффициент покрытия)2. Коэффициент быстрой (промежуточной) ликвидности3. Коэффициент абсолютной ликвидности4. Маневренность собственных оборотных средств5. Величина собственных оборотных средств6. Доля оборотных средств в активах7. Доля собственных оборотных средств в общей их сумме8. Доля запасов в оборотных активах9. Доля собственных оборотных средств в покрытии запасов10. Коэффициент покрытия запасов

Прежде чем говорить о коэффициентах, отражающих ликвидность предприятия, полезно будет определить основные понятия, применяемые при анализе ликвидности, а также источники возникновения этого слова.

Термин “ликвидность”происходит от латинского“liquidus”, что в переводе означает текучий, жидкий, т.е. ликвидность дает тому или иному объекту характеристику легкости движения, перемещения. Термин“ликвидитет”был заимствован из немецкого языка в начале ХХ в. и по существу использовался в банковском аспекте.

Так, под ликвидностью подразумевалась способность активов к быстрой и легкой мобилизации. Основные моменты банковской ликвидности находили свое отражение в экономической литературе, начиная со второй половины ХХ в., в связи с убыточной деятельностью государственных банков, а также с процессов образования коммерческих банков. Например, о важности соблюдения соответствия между сроками активных и пассивных операций с позиций ликвидности экономисты писали еще в конце ХIХ в.

Ликвидность - легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Ликвидность- способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

Анализ ликвидности предприятия– анализ возможности для предприятия покрыть все его финансовые обязательства.

Коэффициент ликвидности- показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства.

Ликвидность баланса предприятия- степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Риск ликвидности- риск, возникающий при появлении затруднений с продажей актива. Риск ликвидности рассчитывается как разница между "истинной стоимостью" актива и его возможной ценой с учетом комиссионных выплат.

Управление ликвидностью- деятельность предприятия по размещению средств, позволяющему в короткий период времени превратить активы в денежные средства.

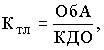

Коэффициент текущей ликвидности.

- Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Логика исчисленияданного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически).

Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция.

В западной учетно-аналитической практикеприводится критическое нижнее значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Формула расчета коэффициента текущей ликвидности выглядит так:

где ОбА-оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО- краткосрочные долговые обязательства- это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

Коэффициент быстрой (промежуточной) ликвидности.

По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы.

Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, мо-гут быть существенно ниже затрат по их приобретению.

В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя — 1, однако эта оценка также носит условный характер.

Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

Формула расчета коэффициента быстрой ликвидности выглядит так:

![]()

Где, ОА– Оборотные активы,З– запасы,КП– краткосрочные пассивы

Таким образом формула расчета этого показателя складывается так: (Кбл = отношение готовой продукции и товаров для перепродажи, дебиторской задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты, краткосрочных финансовых вложений (ф.1 стр. 250) и денежных средств (ф.1 стр. 260) к итогу четвертого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650).

Коэффициент абсолютной ликвидности (платежеспособности)

Является наиболее жестким критериемликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Рекомендательная нижняя граница показателя, приводимая в западной литературе, —0,2.

В отечественной практикефактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках. Поскольку разработка отраслевых нормативов этих коэффициентов — дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Формула расчета коэффициента абсолютной ликвидности выглядит так:

![]()

Где, ДС– Денежные средства,КП– краткосрочные пассивы

Формулу расчета этого показателя можно представить как отношение стр. 260 (Денежные средства)к итогу четвертого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650)

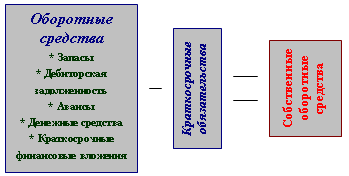

Маневренность собственных оборотных средств.

Коэффициент маневренности собственных оборотных средств.Данный коэффициент показывает, какая часть объема собственных оборотных средств (в специальной литературе их иногда еще называют функционирующим, или работающим, капиталом) приходится на наиболее мобильную составляющую текущих активов - денежные средства. Определяется он отношением величины объема денежных средств к величине собственных оборотных средств (разность текущих активов и пассивов).

При использовании данного коэффициента в экономическом анализе необходимо помнить о его ограниченности. В условиях еще далекой от стабильности российской экономики (под стабильностью следует понимать прежде всего наличие стабильных правовых и экономических условий: нормативной базы, налогового механизма, ценовых пропорций и т. п.) к данному коэффициенту следует относиться с большой осторожностью. Лишь по мере того, как в стабильных условиях сложатся нормальные, обусловленные спецификой рассматриваемого вида деятельности структурные соотношения и пропорции в имуществе и источниках финансирования, этот показатель начнет приобретать аналитическую ценность. Прежде всего он будет выступать как индикатор изменений условий поступления денежных средств и их расходования.

Уменьшение этого коэффициента указывает на возможное замедление погашения дебиторской задолженности или ужесточение условий предоставления товарного кредита со стороны поставщиков и подрядчиков, а увеличение свидетельствует о растущей возможности отвечать по текущим обязательствам. Имеется и другой подход к оценке маневренности функционирующего капитала. Например, коэффициент маневренности рекомендуется определять как частное от деления стоимости запасов и долгосрочной дебиторской задолженности (со сроком погашения более одного года с даты отчета) на величину собственных оборотных средств . При такой схеме рдсчета коэффициент маневренности собственных оборотных средств показывает, какую долю их объема составляют слабо мобильные текущие активы.

* См.: Донцова Л. В., Никифоров Н. А. Составление и анализ годовой бухгалтерской отчетности. М: ИКИ ДИС, 1977. С. 43.

Значение коэффициента маневренности собственных оборотных средств зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

Формула расчета коэффициента маневренности собственных оборотных средств выглядит так:

![]()

где, ДС - денежные средства,ФК - функционирующий капитал- разница между текущими активами и пассивами.

Величина собственных оборотных средств.

Величина собственных оборотных средств отражает долю средств, принадлежащих предприятию, в его текущих активах и является одной из характеристик финансовой устойчивости

Доля оборотных средств в активах.

Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия в процентах.

Формула расчета выглядит следующим образом:

![]()

где ОС- оборотные средства предприятия, А - все активы.

Доля собственных оборотных средств в их сумме.

![]()

где СОС- величина собственных оборотных средств (см. пункт 5),ОА- оборотные активы - итог второго раздела баланса.

Доля запасов в оборотных активах.

Этот показатель отображает доля запасов в оборотных активах - слишком высокая их доля может быть признаком затоваривания, либо пониженным спросом на продукцию.

Формула расчетавыглядит следующим образом: (стр.210+стр.220)/(стр.290-стр.230-стр.217).

![]()

Доля собственных оборотных средств в покрытии запасов.

Этот показатель характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, а также традиционно имеет большое значение в анализе финансового состояния. Значение этого коэффициента должно превышать величину 0,5.

![]()

где СОС - собственные оборотные средства, ЗЗ - запасы и затраты(стр. 210 + стр. 220, второго раздела баланса)

Коэффициент покрытия запасов.

Показатель характеризует за счет каких средств приобретены запасы и затраты предприятия: его положительное значение говорит о том, что запасы и затраты обеспечены "нормальными" источниками покрытия, в то время как его отрицательное значение показывает на то, что часть запасов и затрат - в процентном соотношении, приобретена за счет краткосрочной кредиторской задолженности.

![]()

5

StudFiles.ru

Анализ финансовой устойчивости организации

В отличие от ликвидности, финансовая устойчивость показывает, во-первых, насколько оптимальной является структура источников средств организации с точки зрения минимизации риска ликвидности (в случае форс-мажорных обстоятельств организация должна своевременно и полностью расплатиться по своим обязательствам); во-вторых, насколько рационально размещены источники средств организации.

Финансовая устойчивость характеризуется абсолютными и относительными показателями.

Абсолютные показатели финансовой устойчивости рассчитываются с целью оценки достаточности источников финансирования для формирования материальных оборотных средств организации, т.е. запасов. С помощью данных показателей определяется рациональность размещения источников средств и тип финансового состояния организации.

Методика определения типа финансового состояния организации включает в себя следующие этапы:

1. Определяется величина запасов и затрат (ЗЗ = стр. 1210)

2. Определяются источники финансирования запасов и затрат:

2.1. Собственные оборотные средства (СОС)

СОС = Собственные Средства – Внеоборотные активы,

где Собственные Средства = стр. 1300 + 1530;

Внеоборотные активы = стр. 1100.

2.2. Величина устойчивых источников финансирования, или капитал функционирующий (КФ)

КФ = Собственные Средства + Долгосрочные обязательства (стр. 1400) – Внеоборотные активы

2.3. Общая величина источников (ВИ)

ВИ = Собственные Средства + Долгосрочные обязательства + Краткосрочные заемные средства (стр. 1510) – Внеоборотные активы

3. Определяется излишек или недостаток источников финансирования запасов и затрат:

3.1. Собственных оборотных средств: Фсос = СОС – ЗЗ

3.2. Капитала функционирующего: Фкф = КФ – ЗЗ

3.3. Общей величины источников: Фви = ВИ – ЗЗ

4. Определяем тип финансового состояния.

Тип финансового состояния определяется как вектор, состоящий из нулей или единиц. Причем «0» ставится, если существует недостаток средств, а «1» - если излишек:  (Ф) =

(Ф) =

Выделяются 4 типа финансового состояния:

▪ абсолютная устойчивость: (Ф) = {1; 1; 1}

Фсос≥ 0 Фкф ≥ 0 Фви ≥ 0

▪ нормальная устойчивость: (Ф) = {0; 1; 1}

Фсос< 0 Фкф ≥ 0 Фви ≥ 0

▪ неустойчивое финансовое состояние: (Ф) = {0; 0; 1}

Фсос< 0 Фкф< 0 Фви ≥ 0

▪ кризисное финансовое состояние: (Ф) = {0; 0; 0}.

Фсос< 0 Фкф< 0 Фви< 0

Абсолютная устойчивость показывает, что у организации собственных средств достаточно не только для того, чтобы сформировать внеоборотные активы, но и обеспечить необходимую величину запасов.

При нормальной устойчивости часть запасов формируется за счет долгосрочных обязательств. Риск ликвидности в данном случае практически отсутствует.

При неустойчивом финансовом состоянии: запасы формируются практически за счет всех источников. Риск увеличивается, когда период оборота запасов будет больше, чем срок, на который взят краткосрочный кредит.

Организация в кризисном финансовом состоянии полностью зависит от заемных источников финансирования. Собственного капитала, долгосрочных и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, т.е. пополнение запасов происходит за счет замедления погашения кредиторской задолженности.

Результаты анализа оформляются в виде таблицы (см. табл. 1.10).

Таблица 1.10

Оценка типа финансового состояния организации

| Показатели | Значение | ||

| на 31.12.10 | на 31.12.11 | на 31.12.12 | |

| 1. Запасы | 8 689 | 11 682 | 15 996 |

| 2. Собственные оборотные средства | 2 314 | 6 611 | 13 051 |

| 3. Капитал функционирующий | 3 364 | 8 901 | 15 452 |

| 4. Общая величина источников | 4 994 | 10 407 | 18 101 |

| 5. Излишек (недостаток) собственных оборотных средств | -6 375 | -5 071 | -2 945 |

| 6. Излишек (недостаток) капитала функционирующего | -5 325 | -2 781 | -544 |

| 7. Излишек (недостаток) общей величины источников | -3 695 | -1 275 | 2 105 |

| 8. Тип финансового состояния | (0; 0; 0) | (0; 0; 1) |

Вывод по таблице 1.10. Представленные расчеты свидетельствуют о незначительном улучшении финансового состояния организации – с кризисного до неустойчивого. Если в 2010-2011 гг. часть запасов организации финансировалась за счет замедления погашения кредиторской задолженности, то в 2012 г. ситуация стала более благоприятной: в организации появились дополнительные источники финансирования запасов в виде привлеченных краткосрочных заемных средств. Однако, собственных оборотных средств и долгосрочных обязательств в организации по-прежнему недостаточно, несмотря на рост этих показателей за рассматриваемый период.

В целом можно сказать, что организации присущ высокий уровень риска ликвидности, объясняемый нарушением структуры активов организации в части завышенного удельного веса запасов.

Анализ абсолютных показателей финансовой устойчивости дополняется расчетом и оценкой относительных показателей – коэффициентов финансовой устойчивости:

1. Коэффициент финансовой активности, или плечо финансового рычага (U1) (нормативное значение 1,0):

2. Коэффициент финансовой независимости, или коэффициент автономии (U2) (нормативное значение >0,5):

3. Коэффициент финансовой устойчивости (U3) (нормативное значение 0,8):

4. Коэффициент обеспеченности собственными оборотными средствами (U4) (нормативное значение >0,1):

5. Коэффициент маневренности собственных средств (U5) (нормативное значение 0,1-0,6):

6. Коэффициент обеспеченности запасов и затрат собственными оборотными средствами (U6) (нормативное значение 0,1):

По результатам расчета коэффициентов финансовой устойчивости составляется таблица (см. табл. 1.11).

Таблица 1.11

Расчет и оценка коэффициентов финансовой устойчивости

| Наименование коэффициента | Нормативное значение | Значение | Изменение | |||

| на 31.12.10 | на 31.12.11 | на 31.12.12 | за 2011 | за 2012 | ||

| U1:коэффициент финансовой активности | 0,84 | 0,55 | 0,71 | -0,30 | 0,16 | |

| U2: коэффициент финансовой независимости (автономии) | 0,5 | 0,54 | 0,65 | 0,59 | 0,10 | -0,06 |

| U3: коэффициент финансовой устойчивости | 0,8 | 0,58 | 0,72 | 0,64 | 0,14 | -0,08 |

| U4: коэффициент обеспеченности собственными оборотными средствами | 0,1 | 0,21 | 0,49 | 0,47 | 0,28 | -0,02 |

| U5: коэффициент маневренности собственных средств | 0,1 – 0,6 | 0,14 | 0,31 | 0,46 | 0,17 | 0,15 |

| U6: коэффициент обеспеченности запасов и затрат собственными оборотными средствами | 0,1 | 0,27 | 0,57 | 0,82 | 0,30 | 0,25 |

Рис. 1.7. Динамика коэффициентов финансовой устойчивости ООО «Инструмент» в 2010-2012 гг.

Вывод по таблице 1.11. Значение коэффициента финансовой активности не достигает нормативного значения в течение всего рассматриваемого периода, что связано с ростом доли заемных средств в структуре совокупного капитала.

Близки значения коэффициентов автономии и финансовой устойчивости, в связи с тем, что величина долгосрочных обязательств организации не существенна. Вследствие недостаточности долгосрочных обязательств в организации коэффициент финансовой устойчивости не достигает нормативного значения.Коэффициент автономии соответствует норме, что связано с ростом собственного капитала.

Коэффициенты, связанные с собственными оборотными средствами (коэффициенты маневренности, обеспеченности оборотных активов и запасов собственными оборотными средствами) находятся в пределах нормы, поскольку в организации достаточно указанных средств для осуществления текущей деятельности.

studopedia.ru

Читайте также

Коэффициент оборачиваемости оборотных средств нормативное значение

Коэффициент оборачиваемости оборотных средств нормативное значение Коэффициент корреляции может принимать значения

Коэффициент корреляции может принимать значения Коэффициент финансового рычага нормативное значение

Коэффициент финансового рычага нормативное значение Общая рентабельность нормативное значение

Общая рентабельность нормативное значение Показатели рентабельности нормативные значения

Показатели рентабельности нормативные значения Значения коэффициентов корреляции графиков нагрузки потребителей

Значения коэффициентов корреляции графиков нагрузки потребителей Рекомендуемое значение коэффициента текущей ликвидности

Рекомендуемое значение коэффициента текущей ликвидности Расчет коэффициента детерминации невозможен без значения коэффициента

Расчет коэффициента детерминации невозможен без значения коэффициента Коэффициент финансовой независимости нормативное значение

Коэффициент финансовой независимости нормативное значение Коэффициент концентрации привлеченного капитала нормативное значение

Коэффициент концентрации привлеченного капитала нормативное значение Коэффициент абсолютной ликвидности нормативное значение

Коэффициент абсолютной ликвидности нормативное значение Значение коэффициента корреляции

Значение коэффициента корреляции

Коэффициент оборачиваемости оборотных средств нормативное значение

Коэффициент оборачиваемости оборотных средств нормативное значение Коэффициент корреляции может принимать значения

Коэффициент корреляции может принимать значения Коэффициент финансового рычага нормативное значение

Коэффициент финансового рычага нормативное значение Общая рентабельность нормативное значение

Общая рентабельность нормативное значение Показатели рентабельности нормативные значения

Показатели рентабельности нормативные значения Значения коэффициентов корреляции графиков нагрузки потребителей

Значения коэффициентов корреляции графиков нагрузки потребителей Рекомендуемое значение коэффициента текущей ликвидности

Рекомендуемое значение коэффициента текущей ликвидности Расчет коэффициента детерминации невозможен без значения коэффициента

Расчет коэффициента детерминации невозможен без значения коэффициента Коэффициент финансовой независимости нормативное значение

Коэффициент финансовой независимости нормативное значение Коэффициент концентрации привлеченного капитала нормативное значение

Коэффициент концентрации привлеченного капитала нормативное значение Коэффициент абсолютной ликвидности нормативное значение

Коэффициент абсолютной ликвидности нормативное значение Значение коэффициента корреляции

Значение коэффициента корреляции