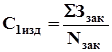

Себестоимость

Бухгалтерский учёт Ключевые понятия Финансовая отчётность Области бухгалтерского учёта Аудит Финансовый контроль |

|

Бухгалтер • Бухгалтерия |

|

Бухгалтерский баланс |

|

Учёт затрат • Финансовый учёт • Судебная бухгалтерия |

| Шаблон: просмотр • обсуждение • править |

Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на её производство и реализацию. Нормы прибыли производства продукции по ее реальной стоимости (на сегодняшний, завтрашний, вчерашний день), климатических условий .

В экономической науке и для прикладных задач выделяется несколько типов себестоимости:

- Полная себестоимость (средняя) — совокупность полных издержек (с включением коммерческих затрат);

- Предельная себестоимость — это себестоимость каждой последующей произведенной единицы продукции;

Виды себестоимости

Себестоимость готовой продукции изменяется в зависимости от объема затрат при её изготовлении. Таким образом, существуют следующие виды себестоимости:

- Технологическая — определяется затратами на сырье и материалы, комплектующие, возвратные отходы, з/п рабочим, налоги и отчисления от з/п, а также расходы на оборудование;

- Цеховая — представлена затратами всех цехов и других производственных структур, которые непосредственно участвовали в процессе изготовления определенного набора товаров и услуг;

- Производственная себестоимость — определяется путём прибавления общезаводских и целевых расходов к цеховой себестоимости;

- Полная себестоимость — включает затраты организации не только на выпуск продукции и организацию производственного процесса, но и на её реализацию, то есть поставку на рынок конечных товаров и услуг.

Кроме данной классификации, существует ещё деление себестоимости на индивидуальную и среднеотраслевую (в учёт берутся все предприятия отдельной отрасли), плановую, которая формируется на базе текущих показателей, и фактическую, относящуюся к данному моменту времени.

Структура себестоимости по статьям калькуляции

- 1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.)

- 2) Топливо, энергия, идущая на производство

- 3) Амортизация основных производственных фондов (ОПФ, или 2-я группа основных средств: оборудование, станки, техника и т. п.)

- 4) Основная заработная плата основного персонала (оклад, тариф)

- 5) Дополнительная заработная плата основного персонала (надбавки, доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством; калькулируются как процент от п.4)

- 6) Отчисления во внебюджетные фонды (пенсионный фонд, фонд социального страхования; начисляется процентом от основной заработной платы)

- 7) Общепроизводственные расходы (ОПР: расходы на сбыт, внутрипроизводственные затраты, ФОТ служащих и прочее (например, ремонт: закупка паркета, клея, ламината, штукатурки и т. д.); калькулируется как процент от п.4)

- 8) Командировочные расходы — стоимость билетов, суточные, оплата жилья

- 9) Работы сторонних организаций (контрагентов)

- 10) Административные расходы — расходы на содержание аппарата управления

Структура себестоимости по элементам затрат

- I Материальные затраты:

- 1) Сырье, материалы, комплектующие изделия и т. д.;

- 2) Топливо, энергия;

- 3) Общепроизводственные затраты.

- II Оплата труда — заработная плата:

- 1) основного производственного персонала;

- 2) вспомогательного производственного персонала (обслуживание оборудования и т. п.);

- 3) интеллектуального персонала;

- 4) служащих (руководство, менеджеры, бухгалтеры и т. п.);

- 5) младшего обслуживающего персонала.

- III Отчисления на социальные мероприятия.

- IV Амортизация основных средств.

- V Прочее (накладные расходы, непосредственно связанные с производством и реализацией; маркетинговые расходы и т. п.)

Существуют альтернативные классификации. Например, на железнодорожном транспорте применяется (как к прямым, так и к накладным):

- Затраты на оплату труда

- Отчисления на социальные нужды

- Материальные затраты:

- Материалы

- Топливо

- Электроэнергия

- Прочие материальные затраты

- Амортизация

- Прочие затраты

Зависимость себестоимости от количества приобретенных (произведенных) единиц

Себестоимость изменяется с каждой произведенной или приобретенной единицей товара или услуги, что можно проиллюстрировать с помощью следующего простого примера:

Некто отправился на автомобиле в магазин, чтобы купить пачку масла ценою в 30 рублей. При расчёте затрат принимаются следующие составляющие:

- Затрачен час времени на поездку, что при оценке часа времени в 100 рублей добавляет к затратам 100 рублей.

- Износ автомобиля (амортизация), что добавляет к затратам 10 рублей.

Таким образом себестоимость пачки масла составит:

Себестоимость = (цена всей партии (в данном случае одной пачки масла) + затраты) / количество = 140 руб.

Но если приобрести 2 пачки масла, то себестоимость будет другой:

(цена х 2 + затраты) / 2 = 85 руб.

Современный способ справедливого определения полной себестоимости товара — Activity-based costing (ABC — учёт затрат по видам деятельности).

Критерии применимости как экономического индикатора

Теория ограничений утверждает, что при наличии значительных постоянных издержек, не зависящих от объёма производства (таких, как платежи по кредитам, арендная плата и зарплата постоянных работников), использование себестоимости как индикатора приводит к неоптимальным экономическим решениям, становясь ограничением экономической политики предприятия — товар, что продаётся по цене «ниже себестоимости», снимается с производства, что повышает себестоимость остальных выпускаемых товаров и, в свою очередь, приводит к их снятию с производства.

Ссылки

- Себестоимость продукции и структура затрат на производство

- Анализ себестоимости продукции

- Элияху М. Голдратт, Джефф Кокс. Цель. Процесс непрерывного совершенствования = англ. The Goal: A Process of Ongoing Improvement. — Минск: Попурри, 2009. — 496 с. — 7000 экз. — ISBN 978-985-15-0641-1.

ru.wikipedia.org

Себестоимость продукции и ее виды.

Понятие себестоимости продукции (работ, услуг). Виды себестоимости. Основные виды группировок (классификации) затрат, используемых при планировании, учете, анализе себестоимости. Смета затрат. Калькуляция.

Понятие себестоимости продукции (работ, услуг).

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку затрат, произведенных в процессе производства и реализации продукции, товаров, работ, услуг.

Виды себестоимости.

Цеховая себестоимость - показывает состав и размер затрат производственных цехов на изготовление продукции и включает в себя прямые и общепроизводственные затраты;

Производственная себестоимость - показывает затраты предприятия, связанные с выпуском продукции и включает в себя цеховую себестоимость и общехозяйственные расходы;

Полная себестоимость - показывает общие затраты, связанные с производством продукции и ее продажей, и включает в себя производственную себестоимость, увеличенную на сумму коммерческих и сбытовых расходов.

Основные виды группировок (классификации) затрат, используемых при планировании, учете, анализе себестоимости.

Для планирования, анализа, учета и калькулирования себестоимости существует следующая классификация затрат по элементам:

Одноэлементные и комплексные (по составу);

Статьи калькуляции и экономически однородные элементы (по видам);

Основные и накладные (по назначению);

Постоянные и временные (по типу отношения к объему производства);

Производственные и внепроизводственные (по характеру затрат);

Прямые и косвенные (по способу отнесения отдельных видов продукции на себестоимость);

Планируемые и не планируемые (по степени охвата планом);

Для наиболее удобного расчета себестоимости и прибыли, выделяется следующая классификация затрат:

Входящие – здесь имеются приобретенные ресурсы, которые в данный момент имеются в наличии. Ожидается, что такие ресурсы в будущем должны принести неплохой доход. В балансе такие ресурсы отображаются как активы незавершенного производства, производственных запасов, товаров, готовой продукции.

Истекшие – это израсходованные ресурсы, из которых уже получен доход, и которые большие его не смогут принести. В балансе они отражаются в виде расходов на производство реализованной продукции, иными словами, входящие затраты переводятся в истекшие.

Следует обратить внимание на то, что классификация затрат на входящие и истекшие имеет важное значение для оценки активов предприятия, исчисления прибыли и убытков.

Для удобного расчета себестоимости используется также классификация затрат на:

Прямые (сумма затрат имеет прямую зависимость от объема производства) и косвенные (затраты, не зависящие от объема производства);

Внепроизводственные (не упитывающиеся при оценке запасов) и входящие в себестоимость готовой продукции (производственные затраты, связанные с незавершенным производством и производством готовой продукции до момента ее реализации).

Одноэлементные (выделяют материальные затраты, отчисления на специальные нужды, затраты на оплату труда, амортизационные затраты, прочие затраты) и комплексные (состоящие из нескольких экономических элементов).

Накладные (затраты, связанные с облуживанием и управлением производства) и общепроизводственные (затраты, связанные с содержанием оборудования, аппарата производственных подразделений и т.п.).

По выбору оборудования, структуре ассортимента и обоснованию цен в целях принятия решения используется следующая классификация затрат:

Постоянные и переменные;

Временные;

Приростные;

Маржинальные;

Планируемые и не планируемые;

Безвозвратные;

Затраты, упитывающиеся и не упитывающиеся в расчетах принятии решений.

Существует и еще так называемая классификация затрат на качество. По одной из самых известных затраты бывают следующими:

Превентивные затраты (понесенные расходы на выпуск продукции, которая будет соответствовать стандартам качества).

Затраты на оценку качества (понесенные расходы для того, чтобы убедиться в том, что выпущенная продукция удовлетворяет требованиям потребителей).

Затраты, образующиеся при внутреннем обнаружении несоответствия в качестве (понесенные расходы при выявлении дефектного компонента или продукта производственного процесса до того момента, когда он поступит в продажу).

Затраты, образующиеся при внешнем обнаружении несоответствия в качестве (расходы, появившиеся в том случае, когда дефект был обнаружен покупателем).

В соответствии с действующими нормативными актами затраты, включаемые в себестоимость продукции, группируются по пяти основным элементам:

материальные затраты (за вычетом стоимости возвратных отходов);

затраты на оплату труда;

отчисления на социальные нужды;

амортизация основных фондов и нематериальных активов, используемых в предпринимательской деятельности;

прочие затраты.

Смета затрат - полный свод затрат предприятия на производство и реализацию продукции за определенный календарный период (год, квартал), составленный по экономическим элементам расходов.

Смета затрат составляется по типовым элементам: сырье и основные материалы, возвратные отходы (вычитаются); вспомогательные материалы, топливо и энергия со стороны; заработная плата основная и дополнительная; отчисления на социальное страхование, прочие расходы.

Смета затрат рассчитывается путем прямого суммирования отдельных экономических элементов и смет комплексных расходов или смет отдельных подразделений предприятий; она исключает вторичный учет продукции собственного изготовления для собственных производственных потребностей. В смете затрат учитываются затраты на изменение остатков незавершенного производства, капитальное строительство, капитальный ремонт и пр.

Смета затрат позволяет определить общую потребность предприятия в денежных ресурсах, сумму материальных затрат, провести расчеты по балансу доходов и расходов предприятия на планируемый период.

Смета затрат и калькуляция себестоимости продукции тесно связаны между собой, содержат одни и те же затраты, но учитывают их по разным признакам. С помощью калькуляции определяется себестоимость единицы продукции, а по смете — себестоимость товарной и валовой продукции предприятия (см. также Себестоимость продукции).

Калькуляция.

Калькуляция себестоимости — это подсчет затрат на производство либо реализацию единицы изделия (группы единиц, работы, услуги), определяемый в стоимостной форме. Для того чтобы предприятие работало эффективно, необходимо серьезно подойти к процессу ценообразования.Калькуляция себестоимости При этом, калькулирование затрат является, пожалуй, его основным элементом и важнейшим этапом расчета финансового результата деятельности предприятия. Правильно сформированная калькуляция себестоимости поможет определить важную цифру - точку безубыточности. Это, в свою очередь, внесет определенную ясность, насколько конкурентоспособно изделие на рынке, а также даст возможность сориентироваться в рентабельности, наценках и рассчитать предполагаемую прибыль. Составить такой документ на предприятии, выпускающем однородную продукцию, довольно просто. При этом, если в процессе изготовления не используются полуфабрикаты и на конец периода нет незавершенного производства, достаточно собрать все производственные расходы. Калькуляция себестоимости единицы продукции в данном случае включает в себя затраты, рассчитанные путем простого деления всех расходов на общее количество изделий. Калькуляция себестоимости услуг В целом, общие позиции ведомости выглядят следующим образом: основные материалы и сырье, полуфабрикаты своего производства, вспомогательные материалы, затраты на топливо и энергию, расходы на зарплату производственных рабочих, отчисления от ФЗП на социальные нужды, затраты на освоение производства, расходы на эксплуатацию машин, оборудования, а также общепроизводственные расходы. Это пример того, что включает в себя цеховая калькуляция себестоимости. Если к ним добавить общехозяйственные, прочие производственные расходы и учтенные потери от брака - получается производственная себестоимость продукции. Калькуляция, в которой включены коммерческие расходы, полностью отражает список затрат в денежном эквиваленте. Все цифры включаются в ведомость исходя из данных бухучета. Стоит отметить, что документы такого назначения могут включать предварительные и фактические данные. калькуляция себестоимости это В зависимости от этого, калькуляция себестоимости услуг (продукции) может быть плановой, нормативной и фактической. Плановая – это основа для расчета цены продукции, в которую закладывают расходы на производство и реализацию, ожидаемые в определенном будущем периоде. В ее основе лежат прогрессивные нормы использования ресурсов организации, причем плановая калькуляция остается неизменной на весь установленный отрезок времени. Нормативная калькуляция себестоимости основана на действующих в данный момент нормах. Она помогает контролировать производственный процесс, выявляя отклонения. Фактическая - представляет собой отражение действительной себестоимости произведенной продукции. Только в ней можно увидеть настоящие расходы, издержки и потери, которые невозможно учесть в предварительных расчетах. Именно поэтому без составления фактической калькуляции невозможно представить деятельность предприятия

studopedia.ru

Что такое себестоимость и что входит в ее состав?

Любое предприятие, выпускающее какие-либо товары или оказывающее какие-либо услуги, имеет бизнес-план. Это ежегодно составляемая программа, содержащая описание деятельности фирмы, планируемый объем выпускаемой продукции, выручку, прибыль и затраты. В свою очередь, именно затраты дают человеку представление о том, что такое себестоимость продукции.

Внедряя новые технологии, используя работу машин и оборудования, сжигая топливо и расходуя материалы, предприятие тратит огромные средства на выпуск продукции. Именно они лежат в основе себестоимости – главного показателя, на котором основывается экономическая эффективность работы фирмы.

Внедряя новые технологии, используя работу машин и оборудования, сжигая топливо и расходуя материалы, предприятие тратит огромные средства на выпуск продукции. Именно они лежат в основе себестоимости – главного показателя, на котором основывается экономическая эффективность работы фирмы.

Анализ данного индикатора позволяет найти тот объем производства, при котором выпуск продукции будет приносить прибыль. Фундаментом себестоимости являются постоянные (никаким образом не зависят от объема выпускаемой продукции) и переменные (могут колебаться в зависимости от объемных показателей выпуска товара) затраты. Так что такое себестоимость и что входит в ее состав?

Этот показатель рассматривают в разрезе статей калькуляции, а также по затратам, используемым для производства продукции. В основе расчета полной себестоимости лежат следующие расходы:

- материальные затраты, включающие стоимость таких компонентов, как сырье и материалы, детали, комплектующие изделия и т.д.;

- амортизация основного оборудования и основных средств;

- заработная плата работников, участвующих в процессе производства;

- отчисления из начисленной заработной платы: так называемые пенсионные, социальные и страховые взносы;

- прочие затраты.

Более полную картину, рассказывающую, что такое себестоимость, представляют отраслевые отделы предприятия. Каждый отдел или цех, участвующий в производстве продукции, имеет свои узкоспециализированные затраты. Так, они включают в себя расходы на общехозяйственные и общепроизводственные нужды, на бракованную продукцию и возвратные отходы, на оплату труда работников и отчисления из нее, на приобретенные комплектующие изделия и услуги сторонних организаций, а также прочие расходы. Все эти составляющие входят в структуру такого понятия, как цеховая себестоимость.

Каждый отдел, каждый цех и каждое подсобное производство, прямым или косвенным образом участвующее в выпуске продукции, влияет на лежащую в основе цены товара себестоимость. Поэтому эффективная работа каждого участника производственного процесса позволяет минимизировать себестоимость продаж, увеличить выручку и, как следствие, чистый доход. Именно от этих факторов зависит прибыльная работа компании.

Каждый отдел, каждый цех и каждое подсобное производство, прямым или косвенным образом участвующее в выпуске продукции, влияет на лежащую в основе цены товара себестоимость. Поэтому эффективная работа каждого участника производственного процесса позволяет минимизировать себестоимость продаж, увеличить выручку и, как следствие, чистый доход. Именно от этих факторов зависит прибыльная работа компании.

Что такое себестоимость продаж? Все затраты, которые несет предприятие по реализации продукции, включая услуги сторонних организаций, транспорта и прочих, входят в состав данного показателя. Реализованная продукция дает еще один такой показатель как себестоимость реализованной продукции. Основу данного показателя составляют затраты на производство товара, на сбыт и управление.

Таким образом, себестоимость – это стоимостное выражение суммы всех затрат, которые несет предприятие при производстве, хранении и сбыте продукции. А чистая прибыль является основным и главным показателем деятельности организации, на который она влияет.

fb.ru

Определение себестоимости продукции

Классификация затрат на производство и реализацию продукции.

P Т

Рп - Pн

---------- + Е

n

R = --------------------- (2.5)

Рп + Рн

-----------

где Рп - цена к погашению или к продаже; Рн - цена покупки облигации; n - число лет до погашения или продажи облигации; Е- ежегодный процентный доход по облигации в денежных единицах

Пример 6: инвестор может приобрести облигацию номиналом 1000 руб. за 930 руб. Через 2 года он может продать её за 950 руб. Процентный доход составляет 200 руб. ежегодно. Тогда доходность облигации к продаже составит:

(950-930)\2 + 200

R = -------------------------- = 0,2234 или 22,34%

(950+930)\2

В случае владения краткосрочной облигацией неполное число лет применяется формула:

N – P 365

R = -------------- x ------ x 100% (2.6)

где: Т – период владения облигацией в днях.

Пример 7. Облигация номиналом 1000 руб. продаётся с дисконтом по цене 930 руб. До погашения остаётся 50 дней. Определить доходность к погашению

R = (1000\930 -1) x 365\50 = 0,5495 =54,95%

Различают две основные системы классификации затрат на производство и реализацию продукции:

-по экономическим элементам;

- по калькуляционным статьям расходов.

Себестоимость, рассчитанная по экономическим элементам затрат дает возможность отразить в стоимостном измерении общий объем потребляемых ресурсов для выполнения плана производства и реализации продукции независимо от того, на какой вид продукции они были использованы.

Классификация затрат по экономическим элементам являются единой и обязательной для всех отраслей и предприятий независимо от вида собственности.

Такая группировка затрат удобна для бухгалтерского учета, для анализа хозяйственной деятельности предприятия. С ее помощью устанавливается общая сумма (смета) затрат на производство в целом по предприятию. Такая классификация помогает уточнить план по производству с точки зрения затрат. Но эта классификация не может быть использована для определения себестоимости единицы изделия.

Такая классификация включает:

1. сырье и материалы (за вычетом возвратных отходов) в том числе покупные полуфабрикаты, комплектующие изделия и услуги сторонних предприятий

2. вспомогательные материалы

3. топливо со стороны

4. Энергия со стороны

5. Зарплата

6. Отчисления на зарплату

7. амортизация основных фондов

8. Прочие расходы.

Для определения себестоимости единицы изделия используется 2-я система классификации затрат по калькуляционным статьям расходов.

В этом случае все расходы группируются по назначению расходов, которые определяют затраты на производство и реализацию данного вида продукции.

Классификация по калькуляционным статьям выражает специфику отдельных производств и поэтому она не является единой для всех производств. В ней возможны вариации характера расходов, связанные со спецификой производства.

Включает:

1. сырье и материалы;

2. комплектующие изделия и полуфабрикаты;

3. вычитаемые возвратные отходы;

4. Топливо и энергия для технологических целей;

5. ЗП производственным рабочим;

6. Отчисления от ЗП на социальные нужды;

7. Затраты на подготовку производства;

8. Амортизационные отчисления;

9. Расходы на содержание и эксплуатацию оборудования

10. Общецеховые расходы (отопление, освещение , управление деятельностью цеха, затраты на ремонт основных фондов)

11. Цеховая себестоимость (1+2+… +9+10)

12. Общепроизводственные расходы 9РАСХОДЫ ПО СОДЕРЖАНИЮ АППАРАТА УПРАВЛЕНИЯ , административных зданий, сооружений). Эти расходы называются распределенными расходами).

13. Производственная себестоимость (11+12). (Общезаводская себестоимость)

14. Непроизводственные расходы (расходы на складирование, упаковку, внутрипроизводственную транспортировку, недостача и порча, потери от брака, отчисление сбытовым организациям )

15. Полная себестоимость – является основой для определения цены продукции.

В зависимости от цели (планирование, учет, анализ и т.д.) используются следующие разновидности себестоимости:

Себестоимость валовой продукции

Себестоимость товарной продукции

Себестоимость реализованной продукции

Себестоимость единицы продукции.

А также плановая- отражает максимально допустимую величину затрат и включает только те затраты, которые для данного предприятия являются необходимыми. Ее рассчитывают по прогрессивным плановым нормам использования основного и оборотного капитала, трудовых затрат, расхода материальных и энергетических ресурсов.

Расчетная- используется в технико-экономических расчетах по обоснованию проектов внедрения достижений научно-технического прогресса.

Отчетная себестоимости – отражает степень выполнения плановых заданий по снижению себестоимости на основе сопоставления плановых затрат с фактическими.

Кроме 2-х основных систем классификации существуют группировки затрат по другим признакам:

1- по методу отнесения затрат на себестоимость:

-прямые –непосредственно связаны с производством отдельных видов продукции.

-косвенные – относятся к разряду распределенных затрат и связаны с производством нескольких видов продукции и распределяются пропорционально какой либо базе. В качестве базы принимается ЗП производственных рабочих или время работы оборудования.

2. По признакам зависимости от объема производства:

- зависящие от объема продукции (условно-переменные)

- независящие от объема производства продукции (условно-постоянные)

К зависящим относятся ЗП производственным рабочим, затраты на сырье, материалы, топливо, энергия на производственные нужды.

К условно-постоянным затратам относятся те, которые не меняются от объема выпуска продукции. Это ЗП непроизводственным рабочим, амортизация, цеховые расходы, расходы на содержание оборудования.

3. По признаку принадлежности к производству затраты делятся на :

-Производственные

-непроизводственные

Если Спол составляет 100 % , а Спроиз –80 % Снепр –20 %

Спроиз –90 % Снепр – 10 % , второй вариант лучше.

Группировка затрат по калькуляционным статьям расходов позволяет определить уровень себестоимости и цены изделия, а также НЧП.

НЧП отражает величину вновь созданной стоимости и через нее величину затрат собственного труда коллектива предприятия на производство и реализацию продукции.

Для определения налогооблагаемой прибыли СОВМИН РФ выпустил постановление:

«состав затрат, включаемых в себестоимость» (1августа 1992 года). Это постановление ограничивает круг затрат, включаемых в себестоимость, а следовательно в цену.

Тем самым это постановление направлено на предотвращение незаконного увеличения цены путем включения в себестоимость затрат, не относящихся к производственной деятельности. например, затраты на рекламу 0,5 % от объема реализации в год, представительские расходы 0,2 % от объема реализации.

Определение плановой себестоимости называется калькуляцией.

Существует несколько методов определения себестоимости:

- позаказный - объектом учета является заказ, выдаваемый на заранее определенной количество продукции. Применяется в мелкосерийном, единичном и опытном производствах.

-попередельный метод учета применяется в отраслях, где преобладают физико-химические процессы, каждый из которых составляет самостоятельный передел, фазу, стадию производства (литейное производство).

-подетальный ((подетально-операционный)) применяется для определения себестоимости незавершенного производства на предприятиях массового и серийного производства. Очень трудоемкий и используется очень редко.

-нормативный метод – получил широкое распространение на предприятиях машиностроения, на заводах по ремонту подвижного состава.

Использование этого метода осуществляется в 2 этапа:

- выявление и учет отклонений по прямым затратам

- выявление разницы между фактическими и предусмотренными по смете расходами на обсмлуживание производства и управление им.

При составлении плановой калькуляции определяют прямые и косвенные затраты на производство и сбыт продукции. при этом большая часть затрат включается в себестоимость единицы продукции в виде прямых расходов, т.е. полная себестоимость составит:

Для определения Спрям и Скос используется классификация расходов по статьям калькуляции.

ОПРЕДЕЛЕНИЕ Спрям ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ:

1. Затраты на сырье и материалы рассчитываются на основе норм расхода на производство продукции, цен на материалы и транспортно-заготовительные расходы с учетом возвратных отходов:

2. Затраты на энергию для технологических целей:

А) укрупненный способ:

где

где

аэл- расход электроэнергии кВтчас на единицу продукции,

Цэл – цена электроэнергии

N –количество продукции

Б) расчетный способ:

где

где

Мi – мощность станков;

Ti- время использования каждого станка

Kw- коэффициент спроса по мощности

KN – коэффициент потери эл. Энергии

Nгод –годовой выпуск продукции.

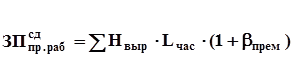

3. Основная и дополнительная ЗП производственных рабочих определяется в зависимости от системы оплаты труда:

А) при сдельной системе оплаты труда в основе определения ЗП лежит норма времени tвр (или норма выработки Нвыр) и почасовая тарифная ставка. Норма времени показывает количество рабочего времени, затрачиваемое на изготовление единицы изделия. Норма выработки показывает количество изделий, изготовленное рабочим за 1 час.

Нвыр=60/tвр. Тогда :

где Lчас =777/166,7*kраз, bпрем- -коэффициент, учитывающий премию производственным рабочим.

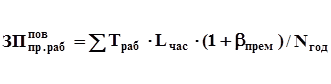

Б) при повременной системе оплаты труда для определения ЗП надо знать время, отработанное каждым рабочим, а также часовую тарифную ставку повременного рабочего, т.е.:

На предприятии обычно присутствует обе категории рабочих, с повременной оплатой труда и со сдельной оплатой труда. В этом случае их ЗП суммируется.

Дополнительная ЗП определяется исходя из величины основной ЗП и установленного процента дополнительной ЗП, т.е.

, где адоп –доля доплат, учитывающая дополнительную ЗП, включаемую в себестоимость и зависящую от количества дней отпуска. Такпри отпуске в 24 дня адоп=0,09 (9%).

, где адоп –доля доплат, учитывающая дополнительную ЗП, включаемую в себестоимость и зависящую от количества дней отпуска. Такпри отпуске в 24 дня адоп=0,09 (9%).

Начисления на ЗП отражают ту часть налогов предприятия, которые начисляются на фонд ЗП и включатся в себестоимость продукции. К таким налогам относятся : налог в ПФ –28%, налог в ФОМС 3,6%, налог в фонд Соц. страхования 4 %, и отчисления в ФСС на страхование работников от несчастных случаев (в зависимости от рода деятельности колеблется от 0,2 % до 10%).

Затраты 1-4 непосредственно cвязаны с производственным процессом по выпуску продукции и прямо включаются в себестоимость производимой продукции. Т.е. в сумме эти затраты представляют прямые затраты, включаемые в себестоимость.

studopedia.ru

Электрический ток определение

Электрический ток определение 3 Закон ньютона определение

3 Закон ньютона определение Акт определение

Акт определение Административное право определение

Административное право определение Автомобиль определение

Автомобиль определение Анкета определение

Анкета определение Архитектура определение

Архитектура определение Банковская система определение

Банковская система определение Бетон определение

Бетон определение Брак это определение в производстве

Брак это определение в производстве