Коэффициент ликвидности: формула по балансу и нормативное значение

Одним из показателей деятельности фирмы является уровень ликвидности. По нему оценивается кредитоспособности организации, ее способности в полном объеме и рассчитываться по обязательствам в срок. Детальнее о том, какие существуют коэффициенты ликвидности, формулы по новому балансу для расчета каждого показателя представлены в статье далее.

Суть

Ликвидность - это степень покрытия обязательств активами фирмы. Последние делятся на группы в зависимости от срока превращения в денежные средства. По данному показателю оценивается:

- способность фирмы быстро реагировать на финансовые проблемы;

- умение увеличивать активы с ростом объемов продаж;

- возможность возвращать долги.

Степени ликвидности

Недостаточная ликвидность выражается в отсутствии возможности оплатить долги и взятые обязательства. Приходится продавать основные средства, а в самом худшем случае – ликвидировать организацию. Ухудшение финансовой ситуации выражается в уменьшении прибыльности, потере капитальных вложений собственников, задержке оплаты процентов и части основного долга по кредиту.

Коэффициент срочной ликвидности (формула по балансу для расчета будет представлена далее) отражает способность хозяйственного объекта погасить задолженность за счет имеющихся средств на счетах. Текущая платежеспособность может повлиять на отношение с клиентами и поставщиками. Если предприятие не способно в срок погасить задолженность, его дальнейшее существование вызывает сомнения.

Любой коэффициент ликвидности (формула по балансу для расчета будет представлена далее) определяется по соотношению активов и пассивов организации. Эти показатели делятся на четыре группы. Точно так же любой коэффициент ликвидности (формула по балансу для расчета нужна для анализа деятельности), можно определить отдельно по быстро и медленно реализуемым активам и обязательствам.

Активы

Ликвидность - это способность имущества предприятия приносить определенный доход. Скорость этого процесса как раз и отражает коэффициент ликвидности. Формула по балансу для расчетов будет представлена далее. Чем он больше, тем лучше предприятие «стоит на ногах».

Проранжируем активы по скорости их преобразования в денежные средства:

- деньги на счетах и в кассах;

- векселя, казначейские ценные бумаги;

- непросроченная задолженность поставщикам, выданные займы, ЦБ других предприятий;

- запасы;

- оборудование;

- сооружения;

- НЗП.

Теперь распределим активы по группам:

- А1 (самые ликвидные): средства в кассе и на счету в банке, акции других предприятий.

- А2 (быстро продаваемые): краткосрочная задолженность контрагентов.

- А3 (медленно реализуемые): запасы, НЗП, долгосрочные финвложения.

- А4 (трудно реализуемые) - внеоборотные активы.

Конкретный актив относится к той или оной группе в зависимости от степени использования. Например, для машиностроительного завода токарный станок будет относиться к "товарным запасам", а агрегат, изготовленный специально для выставки – к внеоборотным активам со сроком использования несколько лет.

Пассивы

Коэффициент ликвидности, формула по балансу которого представлена далее, определяется соотношением активов с пассивами. Последние также делятся на группы:

- П1 – самые востребованные обязательства.

- П2 - кредиты со сроком действия до 12 месяцев.

- П3 – остальные долгосрочные займы.

- П4 - резервы предприятия

Строки каждой из перечисленных групп должны совпадать со степенью ликвидности активов. Поэтому перед проведением расчетов желательно модернизировать бухгалтерскую отчетность.

Ликвидность баланса

Для проведения дальнейших расчетов нужно сопоставить денежные оценки групп. При этом должны выполняться такие соотношения:

- А1 > П1.

- А2 > П2.

- А3 > П3.

- А4 < П4.

Если из перечисленных условий выполняются первые три, то и четвертое будет выполнено автоматически. Однако недостаток средств по одной из групп активов не может быть компенсирован переизбытком по другой, поскольку быстрореализуемые средства не могут заменить медленно реализуемые активы.

С целью проведения комплексной оценки рассчитывается коэффициент общей ликвидности. Формула по балансу:

L1 = (А1 + (1/2) * А 2 + (1/3) * А3) / (П1 + (1/2) * П2 + (1/3) * П3).

Оптимальное значение – 1 и более.

Представленная таким образом информация подробностями не изобилует. Более детальный расчет платежеспособности осуществляется по группе показателей.

Текущая ликвидность

Способность субъекта хозяйствования погашать краткосрочные обязательства за счет всех активов показывает коэффициент текущей ликвидности. Формула по балансу (номера строк):

Ктл = (1200 – 1230 – 1220) / (1500 – 1550 – 1530).

Существует также другой алгоритм, по которому можно рассчитать коэффициент текущей ликвидности. Формула по балансу:

K = (ОА - долгосрочная ДЗ - задолженность учредителей) / (крат. обяз.) = (A1 + A2 + A3) / (Π1 + Π2).

Чем выше значение показателя, тем лучше платежеспособность. Его нормативные значения рассчитываются для каждой отрасли производства, но в среднем колеблются в пределах 1,49-2,49. Значение меньше 0,99 свидетельствует о неспособности предприятия рассчитываться в срок, а больше 3 - о высокой доле неиспользуемых активов.

Коэффициент отражает платежеспособность организации не только в текущий момент, но и в чрезвычайных обстоятельствах. Однако он не всегда предоставляет полную картину. У торговых предприятий значение показателя меньше нормативного, а у производственных – чаще всего больше.

Срочная ликвидность

Способность субъекта хозяйствования погашать обязательства за счет быстрореализуемых активов за вычетом товарных запасов отражает коэффициент срочной ликвидности. Формула по балансу (номера строк):

Ксл = (1230 + 1240 + 1250) / (1500 – 1550 – 1530).

Или:

K= (крат. ДЗ + крат. финвложения + ДС) / (крат. займы) = (A1 + A2) / (Π1 + Π2).

В расчете данного коэффициента, как и предыдущего не учитываются запасы. С экономической точки зрения реализация данной группы активов принесет предприятию больше всего убытков.

Оптимальное значение - 1,5, минимальное - 0,8. Этот показатель отражает удельный вес обязательств, которые можно покрыть за счет денежных поступлений от текущей деятельности. Для повышения значения данного показателя следует наращивать объем собственных средств и привлекать долгосрочные займы.

Как и в предыдущем случае, значение показателя больше 3 свидетельствует о нерационально организованной структуре капитала, что вызвано медленной оборачиваемостью запасов и ростом дебиторской задолженности.

Абсолютная ликвидность

Способность субъекта хозяйствования погашать задолженность за счет наличных средств отражает коэффициент абсолютной ликвидности. Формула по балансу (номера строк):

Кал = (240 + 250) / (500 – 550 – 530).

Оптимальное значение – более 0,2, минимальное – 0,1. Оно показывает, что 20% срочных обязательств организация может погасить немедленно. Несмотря на чисто теоретическую вероятность возникновения потребности срочного погашения всех займов, необходимо уметь рассчитывать и анализировать коэффициент абсолютной ликвидности. Формула по балансу:

K= (кратк. финвложения + ДС) / (кратк. займы) = A1 / (Π1 + Π2).

В расчетах также используется коэффициент критической ликвидности. Формула по балансу:

Ккл = (А1 + А2) / (П1 + П2).

Прочие показатели

Маневренность капитала: А3 / (АО - А4) — (П1 + П2).

Ее уменьшение в динамике рассматривается как положительный фактор, поскольку часть средств, замороженная в производственных запасах и дебиторской задолженности, освобождается.

Удельный вес активов в балансе: (итог баланса - А4) / итог баланса.

Обеспеченность собственными средствами: (П4 - А4) / (АО - A4).

У организации должны быть минимум 10% собственных источников финансирования в структуре капитала.

Чистый оборотный капитал

Данный показатель отражает разницу между оборотными активами и займами, кредиторской задолженностью. Это та часть капитала, которая сформирована за счет долгосрочных займов и собственных средств. Формула для расчета имеет вид:

Чистый капитал = ОА - краткосрочные кредиты = стр. 1200 - стр. 1500

Превышение оборотных средств над обязательствами свидетельствует о том, что предприятие способно погасить долги, имеет резервы для расширения деятельности. Нормативное значение – больше нуля. Недостаток оборотного капитала свидетельствует о неспособности организации погашать обязательства, а значительное превышение - о нерациональном использовании средств.

Пример

На балансе предприятия числятся:

- Денежные средства (ДС) – 60 000 руб.

- Краткосрочные вложения (КФВ) – 27 000 руб.

- Дебиторская задолженность (ДЗ) – 120 000 руб.

- ОС - 265 тыс. руб.

- НМА - 34 тыс. руб.

- Запасы (ПЗ) – 158 000 руб.

- Долгосрочные кредиты (КЗ) – 105 000 руб.

- Краткосрочный кредит (КК) – 94 000 руб.

- Долгосрочные займы – 180 тыс. руб.

Нужно рассчитать коэффициент абсолютной ликвидности. Формула расчета:

Кал = (60 + 27) / (105 + 94) = 0,4372.

Оптимальное значение – более 0,2. Предприятие способно оплатить 43% обязательств за счет средств на счете в банке.

Рассчитаем коэффициент срочной ликвидности. Формула по балансу:

Ксл = (50 + 27 + 120) / (105 + 94) = 1,09.

Минимальное значение показателя - 0,80. Если предприятие задействует все имеющиеся средства, в том числе задолженность дебиторов, то эта сумма будет в 1,09 раз больше имеющихся обязательств.

Рассчитаем коэффициент критической ликвидности. Формула по балансу:

Ккл = (50 + 27 + 120 + 158) / (105 + 94) = 1,628.

Трактовка результатов

Сами по себе коэффициенты не несут смысловой нагрузки, но в разрезе временных интервалов они детально характеризуют деятельность предприятия. Особенно если они дополнены другими расчетными показателями и более детальным рассмотрением активов, которые учитываются в конкретной строке баланса.

Неликвидные запасы нельзя быстро реализовать или использовать в производстве. Их не следует учитывать при расчете текущей ликвидности.

В организации, которая является частью холдинговой группы, при расчете коэффициента ликвидности показатели внутренней дебиторской и кредиторской задолженности не учитываются. Уровень платежеспособности лучше определять по данным коэффициента абсолютной ликвидности.

Много проблем вызовет завышенная оценка активов. Включение в расчеты взыскания маловероятной задолженности приводит к некорректной (сниженной) оценке платежеспособности, получению недостоверных данных о финансовом положении организации.

С другой стороны, при исключении из расчетов активов, вероятность получения доходов с которых невысока, достичь нормативных значений показателей ликвидности затруднительно.

fb.ru

2.1 Коэффициенты ликвидности

Одним из показателей, характеризующих финансовую устойчивость предприятия, является ее платежеспособность, то есть возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Анализ платежеспособности необходим не только предприятию с целью опенки и прогнозирования финансовой деятельности, но и для внешних инвесторов. Оценка платежеспособности внешними инвесторами осуществляется на основе характеристик ликвидности текущих активов, которая определяется временем, необходимым для превращения их в денежные средства.

Ликвидность предприятия – это способность своевременно и в полном объеме производить расчет по краткосрочным обязательствам.

Ликвидность – легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств. Анализ ликвидности предприятия – анализ возможности для предприятия покрыть все его финансовые обязательства [8, c. 146].

Коэффициенты ликвидности – финансовые показатели, рассчитываемые на основании отчётности предприятия (бухгалтерский баланс компании – форма №1) для определения способности компании погашать текущую задолженность за счёт имеющихся текущих (оборотных) активов. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей. Рассмотрим основные коэффициенты ликвидности и формулы их расчета, и занесем их в таблицу 4.

Таблица 4 – Коэффициенты ликвидности

|

Коэффициенты ликвидности |

Значение |

Нормативное значение |

|

Коэффициент абсолютной ликвидности |

0,01 |

≥ 0,2 |

|

Коэффициент быстрой ликвидности |

0,45 |

≥ 0,8 |

|

Коэффициент текущей ликвидности |

0,71 |

1 ≤ 0 ≤ 2 |

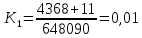

Коэффициент абсолютной ликвидности. Финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства, формула расчета имеет вид:

К1= (КФВ + Д) / КО (21)

доли. ед.

доли. ед.

Коэффициент быстрой (срочной) ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Формула расчета коэффициента быстрой ликвидности выглядит следующем образом ( ):

):

Где, ДС - денежные средства,

КФВ - краткосрочные финансовые вложения,

КО - краткосрочные обязательства,

ДЗ – краткосрочная дебиторская задолженность.

Коэффициент текущей ликвидности или коэффициент покрытия – финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1). Коэффициент рассчитывается по формуле ( ):

):

К3= (ОА – НДС – ДЗ) /КО (23)

Где, ОА – оборотные активы, тыс. руб.;

Анализируя данные можно сделать вывод: по коэффициенту автономии ОАО разрез "Горбачевский" не способен покрывать краткосрочные обязательства мгновенно за счет денежных средств и их эквивалентов, так как коэффициент абсолютной ликвидности, равный 0,01, ниже нормы (0,2 и более).

Коэффициент быстрой ликвидности показывает, насколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости.

По полученному значению коэффициента можно сказать, что организация не способно погашать краткосрочные обязательства за счёт оборотных активов, так как коэффициент быстрой ликвидности, равен 0,45, ниже нормы (0,8 и выше).

Коэффициент текущей ликвидности ниже предела рекомендуемого значения – 0,71. Нормальным считается значение коэффициента 1 ≤ 0 ≤ 2, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 2 может свидетельствовать о нерациональной структуре капитала.

Полученное значение данного коэффициента говорит о вероятных трудностях в погашении организацией своих текущих обязательств, так как коэффициент текущей ликвидности равен 0,71.

Исходя, из вышеперечисленного можно сделать вывод: предприятия не способно своевременно рассчитываться по своим обязательствам, так как все коэффициенты не соответствуют норме.

Показатели не достигли нормативного значения, так как увеличились пассивы предприятия, необходимо снижать задолженность.

Существует несколько путей повышения ликвидности предприятия:

- увеличение собственного капитала;

- продажа части постоянных активов;

- сокращение сверхнормативных запасов;

- получение долгосрочного финансирования;

- увеличение прибыли.

StudFiles.ru

/ АХД / КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ

КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ

Вступление1. Коэффициент текущей ликвидности (коэффициент покрытия)2. Коэффициент быстрой (промежуточной) ликвидности3. Коэффициент абсолютной ликвидности4. Маневренность собственных оборотных средств5. Величина собственных оборотных средств6. Доля оборотных средств в активах7. Доля собственных оборотных средств в общей их сумме8. Доля запасов в оборотных активах9. Доля собственных оборотных средств в покрытии запасов10. Коэффициент покрытия запасов

Прежде чем говорить о коэффициентах, отражающих ликвидность предприятия, полезно будет определить основные понятия, применяемые при анализе ликвидности, а также источники возникновения этого слова.

Термин “ликвидность”происходит от латинского“liquidus”, что в переводе означает текучий, жидкий, т.е. ликвидность дает тому или иному объекту характеристику легкости движения, перемещения. Термин“ликвидитет”был заимствован из немецкого языка в начале ХХ в. и по существу использовался в банковском аспекте.

Так, под ликвидностью подразумевалась способность активов к быстрой и легкой мобилизации. Основные моменты банковской ликвидности находили свое отражение в экономической литературе, начиная со второй половины ХХ в., в связи с убыточной деятельностью государственных банков, а также с процессов образования коммерческих банков. Например, о важности соблюдения соответствия между сроками активных и пассивных операций с позиций ликвидности экономисты писали еще в конце ХIХ в.

Ликвидность - легкость реализации, продажи, превращения материальных или иных ценностей в денежные средства для покрытия текущих финансовых обязательств.

Ликвидность- способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

Анализ ликвидности предприятия– анализ возможности для предприятия покрыть все его финансовые обязательства.

Коэффициент ликвидности- показатель способности компании вовремя выполнять свои краткосрочные финансовые обязательства.

Ликвидность баланса предприятия- степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Риск ликвидности- риск, возникающий при появлении затруднений с продажей актива. Риск ликвидности рассчитывается как разница между "истинной стоимостью" актива и его возможной ценой с учетом комиссионных выплат.

Управление ликвидностью- деятельность предприятия по размещению средств, позволяющему в короткий период времени превратить активы в денежные средства.

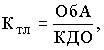

Коэффициент текущей ликвидности.

- Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Логика исчисленияданного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере теоретически).

Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция.

В западной учетно-аналитической практикеприводится критическое нижнее значение показателя — 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение.

Формула расчета коэффициента текущей ликвидности выглядит так:

где ОбА-оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО- краткосрочные долговые обязательства- это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

Коэффициент быстрой (промежуточной) ликвидности.

По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы.

Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но, что гораздо более важно, и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, мо-гут быть существенно ниже затрат по их приобретению.

В частности, в условиях рыночной экономики типичной является ситуация, когда при ликвидации предприятия выручают 40% и менее от учетной стоимости запасов. В западной литературе приводится ориентировочное нижнее значение показателя — 1, однако эта оценка также носит условный характер.

Кроме того, анализируя динамику этого коэффициента, необходимо обращать внимание и на факторы, обусловившие его изменение.

Формула расчета коэффициента быстрой ликвидности выглядит так:

![]()

Где, ОА– Оборотные активы,З– запасы,КП– краткосрочные пассивы

Таким образом формула расчета этого показателя складывается так: (Кбл = отношение готовой продукции и товаров для перепродажи, дебиторской задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты, краткосрочных финансовых вложений (ф.1 стр. 250) и денежных средств (ф.1 стр. 260) к итогу четвертого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650).

Коэффициент абсолютной ликвидности (платежеспособности)

Является наиболее жестким критериемликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно.

Рекомендательная нижняя граница показателя, приводимая в западной литературе, —0,2.

В отечественной практикефактические средние значения рассмотренных коэффициентов ликвидности, как правило, значительно ниже значений, упоминаемых в западных литературных источниках. Поскольку разработка отраслевых нормативов этих коэффициентов — дело будущего, на практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей хозяйственной деятельности.

Формула расчета коэффициента абсолютной ликвидности выглядит так:

![]()

Где, ДС– Денежные средства,КП– краткосрочные пассивы

Формулу расчета этого показателя можно представить как отношение стр. 260 (Денежные средства)к итогу четвертого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650)

Маневренность собственных оборотных средств.

Коэффициент маневренности собственных оборотных средств.Данный коэффициент показывает, какая часть объема собственных оборотных средств (в специальной литературе их иногда еще называют функционирующим, или работающим, капиталом) приходится на наиболее мобильную составляющую текущих активов - денежные средства. Определяется он отношением величины объема денежных средств к величине собственных оборотных средств (разность текущих активов и пассивов).

При использовании данного коэффициента в экономическом анализе необходимо помнить о его ограниченности. В условиях еще далекой от стабильности российской экономики (под стабильностью следует понимать прежде всего наличие стабильных правовых и экономических условий: нормативной базы, налогового механизма, ценовых пропорций и т. п.) к данному коэффициенту следует относиться с большой осторожностью. Лишь по мере того, как в стабильных условиях сложатся нормальные, обусловленные спецификой рассматриваемого вида деятельности структурные соотношения и пропорции в имуществе и источниках финансирования, этот показатель начнет приобретать аналитическую ценность. Прежде всего он будет выступать как индикатор изменений условий поступления денежных средств и их расходования.

Уменьшение этого коэффициента указывает на возможное замедление погашения дебиторской задолженности или ужесточение условий предоставления товарного кредита со стороны поставщиков и подрядчиков, а увеличение свидетельствует о растущей возможности отвечать по текущим обязательствам. Имеется и другой подход к оценке маневренности функционирующего капитала. Например, коэффициент маневренности рекомендуется определять как частное от деления стоимости запасов и долгосрочной дебиторской задолженности (со сроком погашения более одного года с даты отчета) на величину собственных оборотных средств . При такой схеме рдсчета коэффициент маневренности собственных оборотных средств показывает, какую долю их объема составляют слабо мобильные текущие активы.

* См.: Донцова Л. В., Никифоров Н. А. Составление и анализ годовой бухгалтерской отчетности. М: ИКИ ДИС, 1977. С. 43.

Значение коэффициента маневренности собственных оборотных средств зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

Формула расчета коэффициента маневренности собственных оборотных средств выглядит так:

![]()

где, ДС - денежные средства,ФК - функционирующий капитал- разница между текущими активами и пассивами.

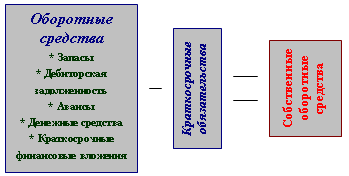

Величина собственных оборотных средств.

Величина собственных оборотных средств отражает долю средств, принадлежащих предприятию, в его текущих активах и является одной из характеристик финансовой устойчивости

Доля оборотных средств в активах.

Доля оборотных средств в активах характеризует наличие оборотных средств во всех активах предприятия в процентах.

Формула расчета выглядит следующим образом:

![]()

где ОС- оборотные средства предприятия, А - все активы.

Доля собственных оборотных средств в их сумме.

![]()

где СОС- величина собственных оборотных средств (см. пункт 5),ОА- оборотные активы - итог второго раздела баланса.

Доля запасов в оборотных активах.

Этот показатель отображает доля запасов в оборотных активах - слишком высокая их доля может быть признаком затоваривания, либо пониженным спросом на продукцию.

Формула расчетавыглядит следующим образом: (стр.210+стр.220)/(стр.290-стр.230-стр.217).

![]()

Доля собственных оборотных средств в покрытии запасов.

Этот показатель характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, а также традиционно имеет большое значение в анализе финансового состояния. Значение этого коэффициента должно превышать величину 0,5.

![]()

где СОС - собственные оборотные средства, ЗЗ - запасы и затраты(стр. 210 + стр. 220, второго раздела баланса)

Коэффициент покрытия запасов.

Показатель характеризует за счет каких средств приобретены запасы и затраты предприятия: его положительное значение говорит о том, что запасы и затраты обеспечены "нормальными" источниками покрытия, в то время как его отрицательное значение показывает на то, что часть запасов и затрат - в процентном соотношении, приобретена за счет краткосрочной кредиторской задолженности.

![]()

5

StudFiles.ru

Коэффициент критической ликвидности: значение и формула расчета

Для того чтобы разобраться, что собой представляет коэффициент критической ликвидности (сокращенно ККЛ), потребуется начать с малого, а именного определения экономического термина «ликвидность», который обозначает способность текущих активов быстро продаваться без снижения цены. Для получения информации о состоянии финансовых ресурсов предприятия одним из анализов является расчет уровня ликвидности. Коэффициент критической ликвидности показывает платежеспособность предприятия на данный момент.

Ликвидность

Термин «ликвидность» применяется не только к предприятиям, но и к банкам, ценным бумагам, рынку. По отношению к банку ликвидность – это способность финансового учреждения своевременно и в полной мере исполнять свои обязательства. Рынок считается высоколиквидным, когда регулярно совершаются сделки купли-продажи товаров. А способность сохранять номинальную стоимость купюр – это относится к ликвидности денег, простыми словами, это возможность быстро обменивать средства на товар. Денежные средства – это самый высоколиквидный актив.

Активы и пассивы

Коэффициент критической ликвидности зависит от показателей, отраженных в бухгалтерском балансе предприятия, который представлен двумя частями: активами и пассивами.

Активы в экономической теории – это ресурсы, которые находятся в распоряжении предприятия и имеют денежную стоимость. По способности быстро продаваться делятся на: неликвидные, высоколиквидные и низколиквидные.

Относительно бухгалтерского баланса актив – это часть таблицы, где отражены имущественные права, принадлежащие юридическому лицу, а именно: денежные средства, запасы, дебиторская задолженность и другое.

Пассивы – это совокупность обязательств, возникающих при использовании займов и кредитов. Если срок погашения задолженности предусмотрен не более одного года, тогда это краткосрочные обязательства, иначе – долгосрочные.

Степень ликвидности активов

- АК1 – средства, готовые к немедленной реализации, точнее, наиболее ликвидные, это: ценные бумаги, денежные средства и банковские векселя.

- АК2 – быстрореализуемые активы: статья «Дебиторская задолженность» (неполученные денежные средства за отгруженную продукцию, ожидаемые в течение года после отчетного периода), товары.

- АК3 – неспешно реализуемые активы: запасы ТМЦ, НДС и другие оборотные активы, то есть для этой категории характерен длительный период превращения в готовую продукцию.

- АК4 – неликвидные (труднореализуемые) средства: сомнительная, маловероятная в получении, дебиторская задолженность и внеоборотные активы.

Степень ликвидности пассивов

Значение коэффициента критической ликвидности зависит не только от активов, но и от пассивов. Поэтому необходимо рассмотреть обязательства предприятия по периоду их погашения.

- ПС1 — срочные обязательства (задолженность предприятия другим субъектам хозяйственной деятельности, сроки возврата которой уже наступили);

- ПС2 – краткосрочные кредиты банка;

- ПС3 – долгосрочные кредиты банка;

- ПС4 – постоянные пассивы. Они отражены в разделе баланса «Капитал и резервы», а также показателях доходов будущих периодов.

Ликвидным считается баланс, когда: АК1 > ПС1; АК2 > ПС2; АК3 > ПС3; АК4 < ПС4.

Ликвидность по бухгалтерскому балансу

В мировой и отечественной практике, по данным бухгалтерского баланса, существует три основных относительных показателя ликвидности: коэффициент критической ликвидности, текущей и абсолютной.

Все три показателя оценивают платежеспособность предприятия и определяют качество и степень возмещения краткосрочных обязательств ликвидными (легкореализуемыми) активами.

Коэффициент абсолютной ликвидности описывает процент краткосрочных обязательств, которые могут быть погашены за счет высоколиквидных активов (денежных средств, акций и прочих ценных бумаг). Сравнивая значение с нормативным (0,2-0,5), можно определить дефицит денежных средств фирмы.

Коэффициент текущей ликвидности дает сведения о том, насколько текущие активы способны покрыть краткосрочные обязательства. Хорошо, когда соотношение составляет 2:1, то есть в случае погашения краткосрочных долгов (1:1) у предприятия останутся оборотные средства, необходимые для продолжения ведения текущей деятельности.

Коэффициент критической ликвидности: формула

ККЛ определяется как отношение суммы денежных средств, дебиторской задолженности и ценных бумаг к краткосрочным обязательствам. В определении этого коэффициента имеет значение дебиторская задолженность – ожидаемые средства за отгруженную продукцию. Поэтому коэффициент критической ликвидности показывает долю текущих обязательств, которая может быть покрыта не только существующими активами предприятия, но и за счет предстоящих поступлений.

ККЛ = (КФВ + ДС + КДЗ) / КО, где:

- КФВ – код показателя 250 бухгалтерского баланса №1, краткосрочные финансовые вложения;

- ДС – код показателя 260 бухгалтерского баланса №1, денежные средства;

- КДЗ – код показателя 240 бухгалтерского баланса №1, дебиторская задолженность, срок которой заканчивается через год;

- КО – данные из бухгалтерского баланса № 1 раздела «Краткосрочные обязательства» коды: 610, 650, 620, 630, 660.

Запасы при расчете ККЛ

Коэффициент критической ликвидности, формула которого рассмотрена ранее, не включает в состав ликвидных средств запасы: нереализованный товар, сырье, полуфабрикаты. Такая трактовка представлена в книге «Финансовый менеджмент» Л. Гапенски и Ю. Бригхем. Авторы считают запасы неликвидными оборотными средствами, которые при намеренной реализации в основном приносят убытки.

Коэффициент критической ликвидности, расчет по Бригхему и Гапенски:

ККЛ = (ОС - З) / КО, где:

- ОС – основные средства;

- З – запасы;

- КО – кредитные обязательства.

То есть числитель выступает в роли тех средств, которые покроют краткосрочные долги, отраженные в балансе.

Коэффициент критической ликвидности: нормативное значение

Ввиду того что при расчете ККЛ принимают участие быстрореализуемые активы, его еще именуют как коэффициент быстрой критической ликвидности.

При определении ККЛ для формирования выводов о финансовом состоянии фирмы необходимо знать допустимые значения. Коэффициент критической ликвидности (норма показателя) представлен западными аналитиками значением 1. Это все объяснимо и наглядно. Дело в том, что отношение дебиторской и кредиторской задолженности является взаимной формой кредитования между предприятиями. Бесспорно, должен соблюдаться баланс между этими величинами.

Руководство фирмы должно стремиться к невысокой доле кредитов, предоставленных покупателям (именуемой дебиторской задолженностью), относительно займов (обязательств) на приобретение сырья и материалов от поставщиков. Из этого следует теоретическое значение коэффициента, равное больше 1.

На практике может быть все иначе. Большинство предпринимателей предпочитает жить в долг, отсрочивая платежи своим кредиторам, при сохранении паритетных взаимоотношений.

Кому интересен ККЛ?

Нередко возникают ситуации, когда организация нуждается в привлечении внешних ресурсов для бесперебойного осуществления своей хозяйственной деятельности. В роли кредиторов выступают финансовые учреждения. Средства предоставляются тем субъектам, анализ финансовой деятельности которых удовлетворяет их требованиям. Например, обратившись в банк за кредитом, предприятие может его получить в случае удовлетворительной аудиторской проверки. Это логично, всякий экономический субъект хочет быть уверен в возврате своих средств.

Одной из ступеней анализа является вычисление относительных показателей ликвидности, которые дают понимание того, насколько текущие долги могут быть обеспечены ликвидными активами в критической ситуации.

Чем выше показатель, тем выше платежеспособность предприятия и вероятность привлечения внешних ресурсов.

Коэффициент промежуточной критической ликвидности (такое название тоже присутствует) интересен для банков; показатель абсолютной ликвидности необходим снабжающим организациям, физическая величина текущей ликвидности станет ценной информацией для инвесторов.

Как улучшить значение ККЛ?

По мнению А.Д. Шеремета, профессора экономических наук, необходимо увеличить собственные оборотные средства, снизить уровень запасов и привлечь долгосрочные кредиты.

Помимо этого, рекомендуется:

- выпустить новые акции;

- предоставить краткосрочные займы контрагентам;

- для ускорения оборачиваемости запасов предусмотреть: поощрение покупателей за своевременную оплату, санкции за просрочку платежей, коммерческий кредит при перенесении сроков оплаты;

- при расчете коэффициента исключать наименее ликвидную часть – запасы.

Слишком высокий коэффициент критической ликвидности свидетельствует о медленной оборачиваемости запасов и росте дебиторской задолженности.

Анализ платежеспособности на примере

В таблице представлены данные фирмы «ООО» на начало и конец интересующего аудиторов периода.

| Показатели бухгалтерского баланса |

На 01.01 отчетного года, млн руб. |

На 31.12 отчетного года, млн руб. |

Отклонения +/- |

| Дебиторская задолженность | 9 300 | 8 467 | -833 |

| Денежные средства | 360 | 3 512 | +3 152 |

| Финансовые вложения | 400 | 10 050 | +9 650 |

| Итого: стр.1 + стр.2 + стр.3 | 10 060 | 22 029 | 11 969 |

| Текущие обязательства (долги) | 20 433 | 21 070 | +637 |

| ККЛ | 0,49 | 1,05 | +0,56 |

Из анализа видно, что на конец года ККЛ увеличился за счет прироста финансовых вложений и в случае наступления критического положения организация покроет свои долги собственными средствами.

Особенностями определения ликвидности являются не составляющие формул, а причины, по которым происходят изменения финансового положения. То есть выявление факторов, которые повлияли на изменение структурных составляющих бухгалтерского баланса. В случае с приведенным примером важно выяснить, что способствовало увеличению денежных средств, благодаря чему увеличился показатель ККЛ.

Для полной финансовой характеристики субъекта нужен анализ абсолютных показателей, которые отражены в активе и пассиве баланса. Определение коэффициентов ликвидности нужный, но в большинстве случаев недостаточный способ для окончательных выводов.

syl.ru

Читайте также

Коэффициент маневренности нормативное значение

Коэффициент маневренности нормативное значение Коэффициент абсолютной ликвидности нормативное значение

Коэффициент абсолютной ликвидности нормативное значение Коэффициент финансового рычага нормативное значение

Коэффициент финансового рычага нормативное значение Коэффициент финансовой независимости нормативное значение

Коэффициент финансовой независимости нормативное значение Коэффициент финансовой устойчивости нормативное значение

Коэффициент финансовой устойчивости нормативное значение Рекомендуемое значение коэффициента текущей ликвидности

Рекомендуемое значение коэффициента текущей ликвидности Коэффициент платежеспособности нормативное значение

Коэффициент платежеспособности нормативное значение Коэффициент концентрации привлеченного капитала нормативное значение

Коэффициент концентрации привлеченного капитала нормативное значение Коэффициент оборачиваемости оборотных средств нормативное значение

Коэффициент оборачиваемости оборотных средств нормативное значение Коэффициент корреляции может принимать значения

Коэффициент корреляции может принимать значения Значение коэффициента автокорреляции первого порядка характеризует

Значение коэффициента автокорреляции первого порядка характеризует Рентабельность продаж нормативное значение по отраслям

Рентабельность продаж нормативное значение по отраслям

Коэффициент маневренности нормативное значение

Коэффициент маневренности нормативное значение Коэффициент финансового рычага нормативное значение

Коэффициент финансового рычага нормативное значение Коэффициент финансовой независимости нормативное значение

Коэффициент финансовой независимости нормативное значение Коэффициент финансовой устойчивости нормативное значение

Коэффициент финансовой устойчивости нормативное значение Рекомендуемое значение коэффициента текущей ликвидности

Рекомендуемое значение коэффициента текущей ликвидности Коэффициент концентрации привлеченного капитала нормативное значение

Коэффициент концентрации привлеченного капитала нормативное значение Коэффициент оборачиваемости оборотных средств нормативное значение

Коэффициент оборачиваемости оборотных средств нормативное значение Коэффициент корреляции может принимать значения

Коэффициент корреляции может принимать значения Значение коэффициента автокорреляции первого порядка характеризует

Значение коэффициента автокорреляции первого порядка характеризует Рентабельность продаж нормативное значение по отраслям

Рентабельность продаж нормативное значение по отраслям