Целевая функция

Целевая функция — вещественная или целочисленная функция нескольких переменных, подлежащая оптимизации (минимизации или максимизации) в целях решения некоторой оптимизационной задачи. Термин используется в математическом программировании, исследовании операций, линейном программировании, теории статистических решений и других областях математики в первую очередь прикладного характера, хотя целью оптимизации может быть и решение собственно математической задачи[1]. Помимо целевой функции в задаче оптимизации для переменных могут быть заданы ограничения в виде системы равенств или неравенств. В общем случае аргументы целевой функции могут задаваться на произвольных множествах.

Примеры

Гладкие функции и системы уравнений

Задача решения любой системы уравнений

{ F 1 ( x 1 , x 2 , … , x M ) = 0 F 2 ( x 1 , x 2 , … , x M ) = 0 … F N ( x 1 , x 2 , … , x M ) = 0 {\displaystyle \left\{{\begin{matrix}F_{1}(x_{1},x_{2},\ldots ,x_{M})=0\\F_{2}(x_{1},x_{2},\ldots ,x_{M})=0\\\ldots \\F_{N}(x_{1},x_{2},\ldots ,x_{M})=0\end{matrix}}\right.}может быть сформулирована как задача минимизации целевой функции

S = ∑ j = 1 N F j 2 ( x 1 , x 2 , … , x M ) ( 1 ) {\displaystyle S=\sum _{j=1}^{N}F_{j}^{2}(x_{1},x_{2},\ldots ,x_{M})\qquad (1)}Если функции гладкие, то задачу минимизации можно решать градиентными методами.

Для всякой гладкой целевой функции можно приравнять к 0 {\displaystyle 0} частные производные по всем переменным. Оптимум целевой функции будет одним из решений такой системы уравнений. В случае функции ( 1 ) {\displaystyle (1)} это будет система уравнений метода наименьших квадратов (МНК). Всякое решение исходной системы является решением системы МНК. Если исходная система несовместна, то всегда имеющая решение система МНК позволяет получить приближённое решение исходной системы. Число уравнений системы МНК совпадает с числом неизвестных, что иногда облегчает и решение совместных исходных систем.

Линейное программирование

Другим известным примером целевой функции является линейная функция, которая возникает в задачах линейного программирования. В отличие от квадратичной целевой функции оптимизация линейной функции возможна только при наличии ограничений в виде системы линейных равенств или неравенств.

Комбинаторная оптимизация

Типичным примером комбинаторной целевой функции является целевая функция задачи коммивояжёра. Эта функция равна длине гамильтонова цикла на графе. Она задана на множестве перестановок n − 1 {\displaystyle n-1} вершины графа [2] и определяется матрицей длин рёбер графа. Точное решение подобных задач часто сводится к перебору вариантов.

ru.wikipedia.org

Глава 1. Постановка основной задачи линейного программирования

-

Линейное программирование

Линейное программирование – это направление математического программирования, изучающее методы решения экстремальных задач, которые характеризуются линейной зависимостью между переменными и линейным критерием. Такие задачи находят обширные приложения в различных сферах человеческой деятельности. Систематическое изучение задач такого типа началось в 1939 – 1940 гг. в работах Л.В. Канторовича.

К математическим задачам линейного программирования относят исследования конкретных производственно-хозяйственных ситуаций, которые в том или ином виде интерпретируются как задачи об оптимальном использовании ограниченных ресурсов.

Круг задач, решаемых при помощи методов линейного программирования достаточно широк.Это, например:

-

задача об оптимальном использовании ресурсов при производственном планировании;

-

задача о смесях (планирование состава продукции);

-

задача о нахождении оптимальной комбинации различных видов продукции для хранения на складах (управление товарно-материальными запасами или);

-

транспортные задачи (анализ размещения предприятия, перемещение грузов).

Линейное программирование – наиболее разработанный и широко применяемый раздел математического программирования (кроме того, сюда относят: целочисленное, динамическое, нелинейное, параметрическое программирование). Это объясняется следующим:

-

математические модели большого числа экономических задач линейны относительно искомых переменных;

-

данный тип задач в настоящее время наиболее изучен. Для него разработаны специальные методы, с помощью которых эти задачи решаются, и соответствующие программы для ЭВМ;

-

многие задачи линейного программирования, будучи решенными, нашли широкое применение;

-

некоторые задачи, которые в первоначальной формулировке не являются линейными, после ряда дополнительных ограничений и допущений могут стать линейными или могут быть приведены к такой форме, что их можно решать методами линейного программирования.

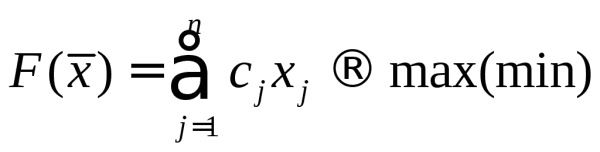

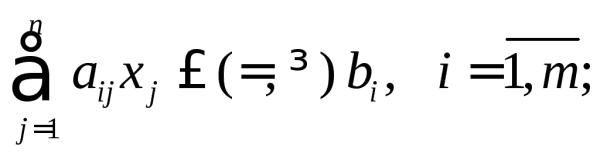

Экономико-математическая модель любой задачи линейного программирования включает: целевую функцию, оптимальное значение которой (максимум или минимум) требуется отыскать; ограничения в виде системы линейных уравнений или неравенств; требование неотрицательности переменных.

В общем виде модель записывается следующим образом:

целевая функция

(1.1) при ограничениях

(1.1) при ограничениях

(1.2) требования неотрицательности

(1.2) требования неотрицательности

![]() (1.3) где xj – переменные (неизвестные);

(1.3) где xj – переменные (неизвестные);

![]() - коэффициенты задачи линейного программирования.

- коэффициенты задачи линейного программирования.

Задача состоит в нахождении оптимального значения функции (1.1) при соблюдении ограничений (1.2) и (1.3).

Систему ограничений (1.2) называют функциональными ограничениями задачи, а ограничения (1.3) - прямыми.

Вектор, удовлетворяющий ограничениям (1.2) и (1.3), называется допустимым решением (планом) задачи линейного программирования. План, при котором функция (1.1) достигает своего максимального (минимального) значения, называется оптимальным.

1.2. Симплекс метод решения задач линейного программирования

Симплекс-метод был разработан и впервые применен для решения задач в 1947 г. американским математиком Дж. Данцигом.

Двумерные задачи линейного программирования решаются графически. Для случая N=3 можно рассмотреть трехмерное пространство и целевая функция будет достигать своё оптимальное значение в одной из вершин многогранника.

Допустимым решением (допустимым планом) задачи ЛП, данной в стандартной форме, называется упорядоченное множество чисел (х1, х2, …, хn), удовлетворяющих ограничениям; это точка в n-мерном пространстве.

Множество допустимых решений образует область допустимых решений (ОДР) задачи ЛП. ОДР представляет собой выпуклый многогранник (многоугольник).

В общем виде, когда в задаче участвуют N-неизвестных, можно сказать, что область допустимых решений, задаваемая системой ограничивающих условий, представляется выпуклым многогранником в n-мерном пространстве и оптимальное значение целевой функции достигается в одной или нескольких вершинах.

Базисным называется решение, при котором все свободные переменные равны нулю.

Опорное решение — это базисное неотрицательное решение. Опорное решение может быть невырожденным и вырожденным. Опорное решение называется невырожденным, если число его ненулевых координат равно рангу системы, в противном случае оно является вырожденным.

Допустимое решение, при котором целевая функция достигает своего экстремального значения, называется оптимальным и обозначается ![]() .

.

Решить данные задачи графически, когда количество переменных более 3 весьма затруднительно. Существует универсальный способ решения задач линейного программирования, называемый симплекс-методом.

Симплекс-метод - это универсальный метод решения задач ЛП, представляющий собой итерационный процесс, который начинается с одного решения и в поисках лучшего варианта движется по угловым точкам области допустимых решений до тех пор, пока не достигнет оптимального значения.

С его помощью можно решить любую задачу линейного программирования.

В основу симплексного метода положена идея последовательного улучшения получаемого решения.

Геометрический смысл симплексного метода состоит в последовательном переходе от одной вершины многогранника ограничений к соседней, в которой целевая функция принимает лучшее (или, по крайней мере, не худшее) значение до тех пор, пока не будет найдено оптимальное решение - вершина, где достигается оптимальное значение функции цели (если задача имеет конечный оптимум).

Таким образом, имея систему ограничений, приведенную к канонической форме (все функциональные ограничения имеют вид равенств), находят любое базисное решение этой системы, заботясь только о том, чтобы найти его как можно проще. Если первое же найденное базисное решение оказалось допустимым, то проверяют его на оптимальность. Если оно не оптимально, то осуществляется переход к другому, обязательно допустимому базисному решению. Симплексный метод гарантирует, что при этом новом решении целевая функция, если и не достигнет оптимума, то приблизится к нему (или, по крайней мере, не удалится от него). С новым допустимым базисным решением поступают так же, пока не отыщется решение, которое является оптимальным.

Процесс применения симплексного метода предполагает реализацию трех его основных элементов:

-

способ определения какого-либо первоначального допустимого базисного решения задачи;

-

правило перехода к лучшему (точнее, не худшему) решению;

-

критерий проверки оптимальности найденного решения.

Симплексный метод включает в себя ряд этапов и может быть сформулирован в виде четкого алгоритма (четкого предписания о выполнении последовательных операций). Это позволяет успешно программировать и реализовывать его на ЭВМ. Задачи с небольшим числом переменных и ограничений могут быть решены симплексным методом вручную.

StudFiles.ru

6.1.Введение

Оптимизация. Часть 1

Методы оптимизации позволяют выбрать наилучший вариант конструкции из всех возможных вариантов. В последние годы этим методам уделялось большое внимание, и в результате был разработан целый ряд высокоэффективных алгоритмов, позволяющих найти оптимальный вариант конструкции при помощи ЭЦВМ. В данной главе излагаются основы теории оптимизации, рассмат-риваются принципы, лежащие в основе построения алгоритмов оптимальных решений, описываются наиболее известные алгоритмы, анализируются их достоинства и недостатки.

6.2.Основы теории оптимизации

Термином «оптимизация» в литературе обозначают процесс или последовательность операций, позволяющих получить уточненное решение. Хотя конечной целью оптимизации является отыскание наилучшего, или «оптимального», решения, обычно приходится довольствоваться улучшением известных решений, а не доведением их до совершенства. Поэтому под оптимизацией понимают скорее стремление к совершенству, которое, возможно, и не будет достигнуто.

Рассматривая некоторую произвольную систему, описываемую m уравнениями с n неизвестными, можно выделить три основных типа задач. Если m=n , задачу называют алгебраической. Такая задача обычно имеет одно решение. Если m>n, то задача переопределена и, как правило, не имеет решения. Наконец, при m

Прежде чем приступить к обсуждению вопросов оптимизации, введем ряд определений.

Проектные параметры

Этим термином обозначают независимые переменные параметры, которые полностью и однозначно определяют решаемую задачу проектирования. Проектные параметры - неизвестные величины, значения которых вычисляются в процессе оптимизации. В качестве проектных параметров могут служить любые основные или произ-водные величины, служащие для количественного описания системы. Так, это могут быть неизвестные значения длины, массы, време-ни, температуры. Число проектных параметров характеризует сте-пень сложности данной задачи проектирования. Обычно число проектных параметров обозначают через n, а сами проектные пара-метры через х с соответствующими индексами. Таким образом n проектных параметров данной задачи будем обозначать через

X1, x2, x3,...,xn.

Целевая функция

Это - выражение, значение которого инженер стремится сделать максимальным или минимальным. Целевая функция позволяет количественно сравнить два альтернативных решения. С мате-матической точки зрения целевая функция описывает некоторую (n+1) - мерную поверхность. Ее значение определяется проектными параметрами

M=M(x1, x2,...,xn).

Примерами целевой функции, часто встречающимися в инженерной практике, являются стоимость, вес, прочность, габариты, КПД. Если имеется только один проектный параметр, то целевую функцию можно представить кривой на плоскости (рис.6.1). Если проектных параметров два, то целевая функция будет изображаться поверх-ностью в пространстве трех измерений (рис.6.2). При трех и более проектных параметрах поверхности, задаваемые целевой функцией, называются гиперповерхностями и не поддаются изобра-

жению обычными средствами. Топологические свойства поверхности целевой функции играют большую роль в процессе оптимизации, так как от них зависит выбор наиболее эффективного алгоритма.

Целевая функция в ряде случаев может принимать самые неожиданные формы. Например, ее не всегда удается выразить в

Рис.1.Одномерная целевая функция.

Рис.6.2.Двумерная целевая функция.

замкнутой математической форме, в других случаях она может

представлять собой кусочно-гладкую функцию. Для задания целевой функции иногда может потребоваться таблица технических данных (например, таблица состояния водяного пара) или может понадобиться провести эксперимент. В ряде случаев проектные параметры принимают только целые значения. Примером может служить число зубьев в зубчатой передаче или число болтов во фланце. Иногда проектные параметры имеют только два значения - да или нет. Качественные параметры, такие как удовлетворение, которое испытывает приобретший изделие покупатель, надежность, эстетичность, трудно учитывать в процессе оптимизации, так как их практически невозможно охарактеризовать количественно. Однако в каком бы виде ни была представлена целевая функция, она должна быть однозначной функцией проектных параметров.

В ряде задач оптимизации требуется введение более одной целевой функции. Иногда одна из них может оказаться несов-местимой с другой. Примером служит проектирование самолетов, когда одновременно требуется обеспечить максимальную прочность, минимальный вес и минимальную стоимость. В таких случаях конструктор должен ввести систему приоритетов и поставить в соответствие каждой целевой функции некоторый безразмерный мно-житель. В результате появляется «функция компромисса», позво-ляющая в процессе оптимизации пользоваться одной составной целевой функцией.

Поиск минимума и максимума

Одни алгоритмы оптимизации приспособлены для поиска максимума, другие - для поиска минимума. Однако независимо от типа решаемой задачи на экстремум можно пользоваться одним т тем же алгоритмом, так как задачу минимизации можно легко превратить в задачу на поиск максимума, поменяв знак целевой функции на обратный. Этот прием иллюстрируется рис.6.3.

Пространство проектирования

Так называется область, определяемая всеми n проектными параметрами . Пространство проектирования не столь велико, как может показаться, поскольку оно обычно ограничено рядом

условий, связанных с физической сущностью задачи. Ограничения могут быть столь сильными, что задача не будет иметь ни одного

Рис.6.3.Изменением знака целевой функции на противоположный

задача на максимум превращается в задачу на минимум.

удовлетворительного решения. Ограничения делятся на две группы: ограничения - равенства и ограничения - неравенства.

Ограничения - равенства

Ограничения - равенства - это зависимость между проектными параметрами, которые должны учитываться при отыскании решения. Они отражают законы природы, экономики, права, господствующие вкусы и наличие необходимых материалов. Число ограничений - равенств может быть любым. Они имеют вид

C1(x1, x2,...,xn)=0,

C2(x1, x2,...,xn)=0,

..................

Cj(x1, x2,...,xn)=0.

Если какое-либо из этих соотношений можно разрешить отно-сительно одного из проектных параметров, то это позволяет исключить данный параметр из процесса оптимизации. Тем самым уменьшается число измерений пространства проектирования и упрощается решение задачи.

Ограничения - неравенства

Это особый вид ограничений, выраженных неравенствами. В общем случае их может быть сколько угодно, причем все они имееют вид

z1![]() r1(x1, x2,...,xn)

r1(x1, x2,...,xn)![]() Z1

Z1

z2![]() r2(x1, x2,...,xn)

r2(x1, x2,...,xn)![]() Z2

Z2

.......................

zk![]() rk(x1, x2,...,xn)

rk(x1, x2,...,xn)![]() Zk

Zk

Следует отметить, что очень часто в связи с ограничениями оптимальное значение целевой функции достигается не тем, где ее поверхность имеет нулевой градиент. Нередко лучшее решение соответствует одной из границ области проектирования.

Локальный оптимум

Так называется точка пространства проектирования, в которой целевая функция имеет наибольшее значение по сравнению с ее значениями во всех других точках ее ближайшей окрестности.

Рис.6.4.Произвольная целевая функция может иметь несколько

локальных оптимумов.

На рис. 6.4 показана одномерная целевая функция, имеющая два локальных оптимума. Часто пространство проектирования содержит много локальных оптимумов и следует соблюдать осторожность, чтобы не принять первый из них за оптимальное решение задачи.

Глобальный оптимум

Глобальный оптимум - это оптимальное решение для всего пространства проектирования. Оно лучше всех других решений, соответствующих локальным оптимумам, и именно его ищет конструктор. Возможен случай нескольких равных глобальных оптимумов, расположенных в разных частях пространства проектирования. Как ставится задача оптимизации, лучше всего показать на примере.

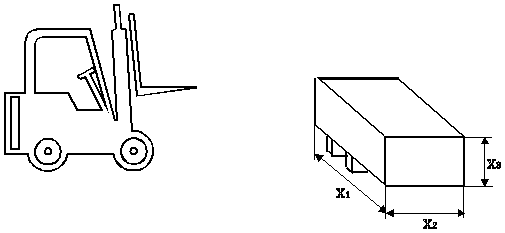

Пример 6.1

Пусть требуется спроектировать прямоугольный контейнер объемом 1м![]() , предназначенный для перевозки неупакованного волокна. Желательно, чтобы на изготовление таких контейнеров затрачивалось как можно меньше материала (при условии посто-янства толщины стенок это означает, что площадь поверхности должна быть минимальной), так как при этом он будет дешевле. Чтобы контейнер удобно было брать автопогрузчиком, его ширина должна быть не менее 1,5м.

, предназначенный для перевозки неупакованного волокна. Желательно, чтобы на изготовление таких контейнеров затрачивалось как можно меньше материала (при условии посто-янства толщины стенок это означает, что площадь поверхности должна быть минимальной), так как при этом он будет дешевле. Чтобы контейнер удобно было брать автопогрузчиком, его ширина должна быть не менее 1,5м.

Сформулируем эту задачу в виде, удобном для применения алгоритма оптимизации.

Проектные параметры: x1, x2, x3.

Целевая функция (которую требуется минимизировать) - площадь боковой поверхности контейнера:

A=2(x1x2+x2x3+x1x3), м2.

Ограничение - равенство:

Объем = x1x2x3=1м3.

Ограничение - неравенство:

StudFiles.ru

Задачи линейного программирования

Линейное программирование (ЛП) является одним из разделов математического программирования – дисциплины, изучающей экстремальные (оптимизационные) задачи и разработкой методов их решения.

Оптимизационная задача – это математическая задача, заключающаяся в нахождении оптимального (т.е. максимального или минимального) значения целевой функции, причем значения переменных должны принадлежать некоторой области допустимых значений (ОДЗ).

В общем виде постановка экстремальной задачи математического программирования состоит в определении наибольшего или наименьшего значения функции  , называемой целевой функцией, при условиях (ограничениях)

, называемой целевой функцией, при условиях (ограничениях)  , где

, где  и

и  – заданные функции, а

– заданные функции, а  – заданные постоянные величины. При этом ограничения в виде равенств и неравенств определяют множество (область) допустимых решений (ОДР), а

– заданные постоянные величины. При этом ограничения в виде равенств и неравенств определяют множество (область) допустимых решений (ОДР), а  – называют проектными параметрами.

– называют проектными параметрами.

В зависимости от вида функций и задачи математического программирования делятся на ряд классов (линейной, нелинейное, выпуклое, целочисленное, стохастическое, динамическое программирование и др.).

В общем виде задача ЛП имеет следующий вид:

, (5.1)

, (5.1)

,

,  , (5.2)

, (5.2)

,

,  , (5.3)

, (5.3)

(5.4)

(5.4)

где  ,

,  ,

,  – заданные постоянные величины.

– заданные постоянные величины.

Функцию (5.1) называют целевой функцией; системы (5.2), (5.3) – системой ограничений; условие (5.4) – условием неотрицательности проектных параметров.

Совокупность проектных параметров  , удовлетворяющих ограничениям (5.2), (5.3) и (5.4), называют допустимым решением или планом.

, удовлетворяющих ограничениям (5.2), (5.3) и (5.4), называют допустимым решением или планом.

Оптимальным решением или оптимальным планом задачи ЛП называется допустимое решение  , при котором целевая функция (5.1) принимает оптимальное (максимальное или минимальное) значение.

, при котором целевая функция (5.1) принимает оптимальное (максимальное или минимальное) значение.

Стандартной задачей ЛП называют задачу нахождения максимального (минимального) значения целевой функции (5.1) при условии (5.2) и (5.4), где  ,

,  , т.е. т.е. ограничения только в виде неравенств (5.2) и все проектные параметры удовлетворяют условию неотрицательности, а условия в виде равенств отсутствуют:

, т.е. т.е. ограничения только в виде неравенств (5.2) и все проектные параметры удовлетворяют условию неотрицательности, а условия в виде равенств отсутствуют:

,

,  , (5.5)

, (5.5)

.

.

Канонической (основной) задачей ЛП называют задачу нахождения максимального (минимального) значения целевой функции (5.1) при условии (5.3) и (5.4), где , , т.е. т.е. ограничения только в виде равенств (5.3) и все проектные параметры удовлетворяют условию неотрицательности, а условия в виде неравенств отсутствуют:

,

, , (5.6)

.

.

Каноническую задачу ЛП можно также записать в матричной и векторной форме.

Матричная форма канонической задачи ЛП имеет следующий вид:

,

,

, (5.7)

, (5.7)

,

,

где

,

,

,

,

.

.

Векторная форма канонической задачи ЛП:

,

, (5.8)

, (5.8)

,

где С, X, Ai, B – векторы:

,

,

,

,

, (

, (  ),

),

,

,

– скалярное произведение векторов C и X.

– скалярное произведение векторов C и X.

Векторное неравенство означает, что все компоненты вектора Х неотрицательны, т.е. .

Все три формы задачи ЛП эквивалентны, т.к. каждая из них с помощью некоторых преобразований может быть переписана в любую форму. При этом необходимо использовать следующие правила:

1. Задачу минимизации функции можно свести к задаче максимизации и наоборот путем замены знаков коэффициентов на противоположные, поскольку  .

.

2. Ограничения-неравенства (5.2) можно заменить эквивалентными ограничениями-равенствами путем введения дополнительных неотрицательных переменных.

Теорема 5.1. Любому решению  неравенства

неравенства

(5.9)

(5.9)

соответствует определенное решение  уравнения

уравнения

(5.10)

(5.10)

в котором

(5.11)

(5.11)

и, наоборот, каждому решению уравнения (5.10) и неравенства (5.11) соответствует определенное решение неравенства (5.9).

Таким образом, если ограничения-неравенства вида  , то можно преобразовать в ограничение-равенство вида

, то можно преобразовать в ограничение-равенство вида  .

.

При ограничении-неравенстве вида  , то можно преобразовать в ограничение-равенство вида

, то можно преобразовать в ограничение-равенство вида  .

.

При переходе от ограничения-равенства к ограничению-неравенству необходимо выразить одну из переменных  через остальные, затем исключить ее с переходом к неравенству, при этом, если коэффициент при данной переменной +1, то переходим к неравенству вида

через остальные, затем исключить ее с переходом к неравенству, при этом, если коэффициент при данной переменной +1, то переходим к неравенству вида  , а если –1, то

, а если –1, то  .

.

3. Каждое ограничение-равенство вида  можно записать в виде двух неравенств:

можно записать в виде двух неравенств:

, . (5.12)

4. Переменная  , не ограниченная условием неотрицательности можно заменить разностью двух дополнительных неотрицательных переменных:

, не ограниченная условием неотрицательности можно заменить разностью двух дополнительных неотрицательных переменных:

. (5.13)

. (5.13)

studopedia.ru

Целевая функция это:

Целевая функцияФункция, связывающая цель (оптимизируемую переменную) с управляемыми переменными в задаче оптимизации.

В широком смысле целевая функция есть математическое выражение некоторого критерия качества одного объекта (решения, процесса и т.д.) в сравнении с другим. Примером критерия в теории статистических решений является среднеквадратический критерий точности аппроксимации. Цель – найти такие оценки, при которых целевая функция достигает минимума.

Важно, что критерий всегда привносится извне, и только после этого ищется правило решения, минимизирующее или максимизирующее целевую функцию.

См. также

- Аппроксимация

- Методы оптимизации

- Бурак Я. И., Огирко И. В. Оптимальный нагрев цилиндрической оболочки с зависящими от температуры характеристиками материала // Мат. методы и физ.-мех. поля. — 1977. — Вып. 5. — С.26-30

- Функции

- Оптимизация

- Кибернетика

Wikimedia Foundation. 2010.

dic.academic.ru

Читайте также

Как найти область значения функции

Как найти область значения функции Таблица значений интегральной функции лапласа

Таблица значений интегральной функции лапласа Среднее значение функции на отрезке

Среднее значение функции на отрезке Оптимальное значение коэффициента автономии

Оптимальное значение коэффициента автономии Таблица значений функции

Таблица значений функции Процесс присвоения начального значения переменной называется

Процесс присвоения начального значения переменной называется- Значение функции

- Саша значение имени женское

15 15 На часах значение времени

15 15 На часах значение времени Святослав значение имени характер и судьба

Святослав значение имени характер и судьба Чувак значение слова кастрированный баран

Чувак значение слова кастрированный баран 11 Значение

11 Значение

Как найти область значения функции

Как найти область значения функции Таблица значений интегральной функции лапласа

Таблица значений интегральной функции лапласа Среднее значение функции на отрезке

Среднее значение функции на отрезке Оптимальное значение коэффициента автономии

Оптимальное значение коэффициента автономии Таблица значений функции

Таблица значений функции Процесс присвоения начального значения переменной называется

Процесс присвоения начального значения переменной называется 15 15 На часах значение времени

15 15 На часах значение времени Святослав значение имени характер и судьба

Святослав значение имени характер и судьба Чувак значение слова кастрированный баран

Чувак значение слова кастрированный баран 11 Значение

11 Значение