2.1 Определение типа финансовой устойчивости

Содержание

Введение

Для обеспечения эффективной деятельности в современных условиях руководству необходимо уметь реально оценивать финансово-экономическое состояние своего предприятия, а также состояние деловой активности партнеров и конкурентов. Для этого необходимо:

-

овладеть методикой оценки финансово-экономического состояния предприятия;

-

использовать формальные и неформальные методы сбора, обработки, интерпретации финансовой информации;

-

привлекать специалистов-аналитиков, способных реализовать данную методику на практике.

Финансово-экономическое состояние – важнейший критерий деловой активности и надежности предприятия, определяющий его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности. Оно характеризуется размещением и использованием средств (активов) и источников их формирования (собственного капитала и обязательств, т.е. пассивов). Основная цель анализа – выявление наиболее сложных проблем управления предприятием в целом и его финансовыми ресурсами в частности.

Анализ финансово-экономического состояния предприятия является существенным элементом финансового анализа, а также финансового менеджмента и аудита.

Анализ финансово-экономического состояния – неотъемлемая часть финансового анализа. В основе финансового анализа лежит анализ финансовой отчетности. Это обуславливает использование методов и рабочих приемов финансового анализа при проведении оценки финансово-экономического состояния. Суть финансового менеджмента заключается в такой организации управления финансами, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке. Изыскание финансовых источников развития предприятия, а также определение направлений наиболее эффективного инвестирования финансовых ресурсов финансовых ресурсов и другие подобные вопросы финансового менеджмента становятся ключевыми в условиях рыночной экономики. Успех в области финансового менеджмента во многом зависит от всесторонности, регулярности, тщательности изучения финансовой отчетности. При этом ведущее положение занимает анализ финансово-экономического состояния предприятия.

Целью курсовой работы по дисциплине «Экономический анализ» является проведение углубленного теоретического исследования по теме «Финансово – экономический анализ деятельности компании», а также формирование опыта комплексного решения задач в области анализа деятельности производственного предприятия.

В качестве совокупного объекта анализа выступает хозяйственная деятельность организации. Исходными данными для проведения анализа хозяйственной деятельности являются данные бухгалтерской отчетности в период с 31.12.2011г. по 31.12.2012г. в поквартальном исчислении.

Для достижения поставленной цели необходимо решить следующие задачи:

- Анализ имущественного состояния предприятия.

- Анализ финансовой устойчивости предприятия, который состоит из определения типа финансовой устойчивости, анализа коэффициентов финансовой устойчивости и оценки чистых активов. В результате выполнения данного вида анализа будет выявлено, к какому типу финансовой устойчивости относится данное предприятие.

- Оценка платежеспособности, в ходе которой выясняется, является ли организация ликвидной или нет, т.е. способно ли оплачивать свои обязательства. Оценка коэффициентов ликвидности показывает, как меняются коэффициенты ликвидности в отчетном и предыдущем периоде.

- Анализ деловой активности, который проводится, используя коэффициенты оборачиваемости.

- Анализ финансовых результатов. В этом разделе будет дана характеристика доходности предприятия.

- Оценка состояния банкротства.

В широком смысле финансовый анализ можно использовать: как инструмент обоснования краткосрочных и долгосрочных экономических решений, целесообразности инвестиций; как средство оценки мастерства и качества управления; как способ прогнозирования будущих результатов.

Сравнив на основе предлагаемых методик деятельность предприятия в отчетном и предыдущем периоде, будут сделаны выводы о характере деятельности организации, возможных путей ее развития.

Для расчетно-аналитического раздела будем использовать табличный и графический способы анализа, описывая полученные результаты.

Объектом изучения моей курсовой работы является ОАО «УфаСтрой».

ОАО «УфаСтрой»является одной из крупных строительных организаций Башкирии, имеющей давние трудовые традиции, богатый опыт практики строительства сложных объектов на территории республики и за ее пределами.

История «УфаСтроя» началась с создания в мае 1953 года строительно-монтажного треста Уфалестрансстрой. Начав со строительства лесовозных дорог и жилья в поселках лесозаготовителей, трест постепенно наращивал объемы работ, расширял промышленную базу и географию строительства в области с крупных строительных и социально значимых объектов.

За 58-и летнюю историю строители ОАО «УфаСтрой» сдали в эксплуатацию более 2000 тыс.м2 жилых домов для вологжан, построены 46 детских садов на 6940 мест, 27 школ на 21310 учащихся, 6 профессионально-технических училищ, 2 техникума, здания политехнического института 5 АТС на 60 тыс. номеров и так далее.

-

Оценка имущественного состояния предприятия

Анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным баланса. Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные (мобильные) и внеоборотные (иммобилизованные) средства, изучить динамику структуры имущества. Под структурой понимается процентное соотношение отдельных групп имущества внутри этих групп.

В наиболее общем виде в бухгалтерском учёте отражается хозяйственная деятельность тех или иных субъектов. Однако считать всю хозяйственную деятельность предметом бухгалтерского учёта нельзя, она является предметом целого ряда других наук и других видов хозяйственного учёта. Та часть хозяйственной деятельности, которая изучается бухгалтерским учётом, представляет собой совокупность хозяйственных процессов и хозяйственных операций, вызывающих изменение имущества. Таким образом, предметом бухгалтерского учёта является состояние изменения имущества предприятия в процессе финансово-хозяйственной деятельности, в ходе хозяйственных процессов под влиянием хозяйственных операций. Для осуществления своей деятельности предприятие должно располагать определённым набором экономических ресурсов - элементов, используемых для производства экономических благ.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая земельные участки, здания, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, а также права на обозначения, индивидуализирующее предприятие, его продукцию, работы и услуги и другие исключительные права.

Анализ Баланса начинается с описания общей суммы имущества предприятия и динамики ее изменения в течение рассматриваемого периода. Результатом данной части анализа должно стать выявление источников увеличения или сокращения активов предприятия и определение статей активов, по которым данные изменения произошли.

Оценка структуры активов

И так, анализ имущественного состояния ОАО «УфаСтрой» показал, что общая сумма предприятия, которая в бухгалтерском балансе обозначена, как «валюта баланса», на начало изучаемого периода, а именно конец 2011 года, была равна 446100 тыс. рублей, тогда как на конец изучаемого периода, а именно конец 2012 года, общая сумма предприятия была равна 410674 тыс. рублей.

Внеоборотные активы — разновидность имущества предприятия, раздел бухгалтерского баланса, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату. К внеоборотным относят активы предприятия, приносящие предприятию доходы в течение более одного года, или обычного операционного цикла, если он превышает один год. Другая часть активов предприятия — оборотные активы, приносят доход предприятию один и более раз в течение года. Соответственно, затраты на внеоборотные активы постепенно (частями) переносятся на готовую продукцию в течение полезного срока их использования.

Стоимость внеоборотных активов за 31.12.2011 года составила 238051тысяч рублей, тогда как на 31.12.2012 года сумма внеоборотных активов составила 281707 тысяч рублей, что на 43656 тысяч больше, что в процентном соотношении составляет 281707/238051*100=118,34%, то есть увеличение на 18,34%. Данное увеличение является положительной тенденцией, показывающий увеличение производственных мощностей предприятия.

Собственные оборотные средства (англ. working capital) — показатель финансового анализа предприятий. Равен разнице между оборотными средствами (англ. current assets) и краткосрочной кредиторской задолженностью (англ. current liabilities)

Оборотные активы на начало рассматриваемого периода составляли 208049 тыс. рублей, в то время как на конец рассматриваемого периода составили 128967 тыс. рублей, что означает уменьшение оборотных средств на 79082 тыс. рублей, а в процентном соотношении 128967/208049*100=61,8%, уменьшение составило 38,14%.

Оценка структуры пассивов

Пассивы — это финансовые обязательства предприятия. Они возникают при использовании кредитов или ссуд.

Уставный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов.

Уставный капитал на 31.12.11 года составляет 99496 тыс. рублей, тогда как на 31.12.12 года составил 146814 тыс. рублей, что характеризуется увеличением капитала на 47318 тыс. рублей.

Нераспределенная прибыль — это часть чистой прибыли, которая не была распределена между акционерами (участниками) или израсходована иным образом.

На начало отчётного периода нераспределённая прибыль составила 41248 тыс.рублей, в то время как на конец отчётного периода составила 88566 тыс. рублей, что показало увеличение на 47318 тыс. рублей, в процентном соотношении 88566/41248*100=214,71, то есть на 114,71% увеличилось.

Краткосрочные обязательства — это кредиторская задолженность, подлежащая погашению в течение одного года (задолженность торговым кредиторам, банковский овердрафт).

Долгосрочные обязательства — это кредиторская задолженность, подлежащая погашению более чем через один год. К долгосрочным обязательствам относятся банковские кредиты (но не банковский овердрафт, погашение которого производится по первому требованию) и невыплаченные суммы по лизингу.

Краткосрочные обязательства в начале рассматриваемого периода составляли 213280 тысяч рублей, на конец рассматриваемого периода 262258 тысяч рублей, что показывает увеличение кредиторской задолженности на 48978 тысяч, что в принципе, негативно сказывается на кампании.

-

Анализ финансовой устойчивости предприятия

Данная оценка показывает платёжеспособность предприятия для обеспечения процесса непрерывного производства.

Тип финансовой устойчивости характеризуется показателем обеспеченности запасов и затрат, собственными и заёмными источниками.

Выделяют 4 типа финансовой устойчивости:

-

Абсолютная финансовая устойчивость

-

Нормальная финансовая устойчивость

-

Неустойчивое финансовое

-

Кризисное финансовое состояние

Для промышленных предприятий, обладающих значительной долей материально-производственных запасов в активах, применяют методику оценки достаточности источников финансирования для формирования запасов и затрат. Материально-производственные запасы могут формироваться за счет собственных оборотных средств и привлеченных источников.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, т.е. разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

При абсолютной финансовой устойчивости запасы и затраты покрываются собственными оборотными средствами, и предприятие не зависит от внешних источников. Абсолютная финансовая устойчивость характеризуется неравенством:

З < СОС ,

где З – сумма запасов и затрат;

СОС – собственные оборотные средства, определяемые как разница между собственным капиталом и внеоборотными активами.

Нормальная финансовая устойчивость характеризуется неравенством:

СОС< З

где ДП – долгосрочные пассивы.

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных средств, но меньше суммы собственных оборотных и долгосрочных заемных источников. Для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного характера.

При неустойчивом финансовом состоянии для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного и краткосрочного характера. Неустойчивое финансовое состояние характеризуется неравенством:

СОС+ДП< З< СОС+ДП+КП,

где КП – краткосрочные кредиты и займы.

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных и долгосрочных заемных источников, но меньше суммы собственных оборотных, долгосрочных и краткосрочных заемных источников.

Кризисное финансовое состояние характеризуется ситуацией, когда сумма запасов и затрат превышает общую сумму нормальных (обоснованных) источников финансирования. Кризисное финансовое состояние характеризуется неравенством:

СОС+ДП+КП< З

Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами и может быть объявлено банкротом.

В нашем случае ОАО «УфаСтрой» имеет последний тип финансовой устойчивости, так как во Всех годах рассматриваемого периода по кварталам наблюдается

СОС+ДП+КП< З, что

говорит о кризисной финансовой устойчивости.

Анализ коэффициентов финансовой устойчивости заключается в оценке полученных результатов (цифр) через характеристику данного показателя, то есть его составляющих.

Большое количество коэффициентов служит для оценки с разных сторон структуры капитала предприятия.

StudFiles.ru

4. Определение типа финансовой устойчивости предприятия

Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Наиболее обобщающим показателем финансовой устойчивости является соответствие либо несоответствие (излишек или недостаток) источников средств для формирования запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

Для характеристики источников формирования запасов используются несколько показателей, отражающих различную степень охвата разных видов источников:

-

Наличие собственных оборотных средств (ЕС), которое определяется как разница между суммой источников средств (капиталом и резервами) и стоимостью внеоборотных активов.

ЕС = ИС – F, (1)

где ЕС – наличие собственных оборотных средств;

ИС – источники собственных средств;

F – внеоборотные активы.

Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (ЕТ), определяемое путем суммирования собственных оборотных средств и долгосрочных пассивов:

ЕТ = (ИС + КТ) – F, (2)

где ЕТ – наличие собственных оборотных средств и долгосрочных пассивов;

КТ – долгосрочные пассивы.

3. Общая величина основных источников формирования запасов и затрат (ЕΣ), равная сумме собственных оборотных средств, долгосрочных и краткосрочных пассивов:

ЕΣ = (ИС + КТ + Кt) – F, (3)

где ЕΣ – общая сумма источников средств для формирования запасов и затрат;

Кt – краткосрочные пассивы.

Трем показателям наличия источников средств для формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат:

-

Излишек (+) или недостаток (-) собственных оборотных средств:

+ЕС = ЕС - Z, (4)

где Z - запасы и затраты.

2. Излишек (+) или недостаток (-) собственных и долгосрочных заемных средств:

+ЕТ = ЕТ – Z (5)

3. Излишек (+) или недостаток (-) общей величины основных источников средств формирования запасов и затрат:

+ЕΣ = ЕΣ – Z (6)

Вычисление трех показателей обеспеченности запасов и затрат источниками средств для их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. При определении типа финансовой ситуации используется трехмерный (трехкомпонентный) показатель:

![]() = {S(±EC), S(+ЕТ), S(±Е

= {S(±EC), S(+ЕТ), S(±Е![]() )}, (7)

)}, (7)

где функция определяется следующим образом:

Š(x) = 1, если х > 0 , (8)

0, если х < 0

Пользуясь этими формулами, можно выделить четыре типа финансовых ситуаций:

1) абсолютная устойчивость финансового состояния, при которой трехкомпонентный показатель имеет вид:

+ЕС > 0

+ЕТ > 0 Š = (1;1;1); (9)

+ЕΣ > 0

2) нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность:

+ЕС < 0

+ЕТ > 0 Š = (0;1;1); (10)

+ЕΣ > 0

3) неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности. Но при этом сохраняется возможность восстановления равновесия путем пополнения источников собственных средств и дополнительного привлечения заемных средств:

+ЕС < 0

+ЕТ < 0 Š = (0;0;1); (11)

+ЕΣ > 0

4) кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывает даже его кредиторской задолженности и просроченных ссуд:

+ЕС < 0

+ЕТ < 0 Š = (0;0;0); (12)

+ЕΣ < 0

Абсолютная и нормальная устойчивость финансового состояния характеризуются высоким уровнем рентабельности предприятия и отсутствием нарушений финансовой дисциплины.

Неустойчивое финансовое состояние характеризуется наличием нарушений финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, снижением доходности деятельности предприятия.

Кризисное финансовое состояние характеризуется, кроме вышеуказанных признаков неустойчивого финансового положения, наличием регулярных неплатежей (просроченных ссуд банков, просроченной задолженности поставщикам, наличием недоимок в бюджеты).

В каждом из перечисленных типов финансового состояния предприятия определяется запас устойчивости финансового состояния в днях;

L = ![]() (13)

(13)

где L - запас ycтойчивости финансового состояния в днях;

![]() - излишек (+) или недостаток (-) средств;

- излишек (+) или недостаток (-) средств;

N - объем продаж;

Т - период времени.

Недостаток оборотных средств покрывается за счет кредиторской задолженности, обязательств перед бюджетом, по оплате труда и т.д.

Чтобы снять финансовое напряжение предприятию необходимо выяснить причины резкого увеличения на конец года следующих статей материальных оборотных средств: производственных запасов, незавершенного производства, готовой продукции и товаров. Это уже задачи внутреннего финансового анализа.

В рамках внутреннего анализа осуществляется углубленное исследование финансовой устойчивости предприятия на основе построения баланса неплатежеспособности, включающего следующие взаимосвязанные группы показателей:

I. Общая величина неплатежей: просроченная задолженность по ссудам банка; просроченная задолженность по расчетным документам поставщиков; недоимки в бюджеты; прочие неплатежи, в том числе по оплате труда.

2. Причины неплатежей: недостаток собственных оборотных средств; сверхплановые запасы товарно-материальных ценностей; товары отгруженные, не оплаченные в срок покупателями; товары на ответственном хранении у покупателей в виду отказа от акцепта; иммобилизация оборотных средств в капитальное строительство, в задолженность работников по полученным ими ссудам, а также в расходы, не перекрытые средствами специальных фондов и целевого финансирования.

-

Источники, ослабляющие финансовую напряженность: временно свободные собственные средства (фонды экономического стимулирования, финансовые резервы и др.); привлеченные средства (превышение нормальной кредиторской задолженности над дебиторской); кредиты банка на временное пополнение оборотных средств и прочие заемные средства.

При полном учете общей величины неплатежей и источников, ослабляющих финансовую напряженность, итог по группе 2 должен равняться сумме итогов по группам I и 3.

Степень финансовой устойчивости предприятия, его положение на финансовом рынке, возможности дополнительной мобилизации финансовых ресурсов с помощью выпуска ценных бумаг, характеризует наличие собственных оборотных средств, их сохранность, соотношение между собственными и заемными оборотными средствами,

StudFiles.ru

Абсолютные показатели финансовой устойчивости

Финансовая устойчивость организации характеризуется абсолютными и относительными показателями.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов источниками их формирования.

Для характеристики источников формирования запасов используются три основных показателя:

1. Наличие собственных оборотных средств (СОС) – разница между капиталом и долгосрочными активами. Этот показатель характеризует чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом свидетельствует о дальнейшем развитии деятельности предприятия. Наличие оборотных средств можно записать как:

СОС = СИ – ДА,

где СИ – собственные источники (Капитал пассива баланса);

ДА – Долгосрочные актива баланса.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (СД), определяется по формуле:

СД = СОС + ДП,

где ДП – долгосрочные финансовые обязательства пассива баланса.

3. Общая величина основных источников формирования запасов и затрат (ОИ):

ОИ = СД + КО,

где КО – краткосрочные обязательства раздела пассива баланса.

Соответственно можно выделить и три показателя обеспеченности запасов источниками их формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств (∆СОС):

∆ СОС = СОС – З,

где З – запасы (строка Запасы раздела актива баланса).

2. Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (∆ СД):

∆ СД = СД – З,

3. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (∆ ОИ):

∆ ОИ = ОИ – З.

3. Типы финансовой устойчивости

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

М = (∆СОС; ∆СД; ∆ОИ)

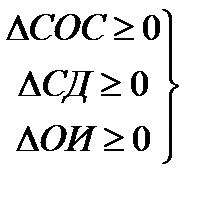

1. Абсолютная устойчивость:

М = (1; 1; 1)

М = (1; 1; 1)

Данное сопоставление говорит о том, что запасы покрываются собственным оборотным капиталом, т.е. организация не зависит от внешних займов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство организации не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности.

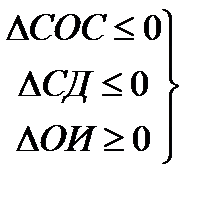

2. Нормальная устойчивость, гарантирующая платежеспособность предприятия:

М = (0; 1; 1)

М = (0; 1; 1)

Приведенное соотношение соответствует положению, когда успешно функционирующая организация использует для покрытия запасов различные «нормальные» источники средств - собственные и заемные. Такая устойчивость финансового положения организации характеризуется отсутствием неплатежей и причин их возникновения, т.е. работа организации характеризуется высокой или нормальной доходностью (рентабельностью), отсутствуют нарушения внутренней и внешней финансовой дисциплины.

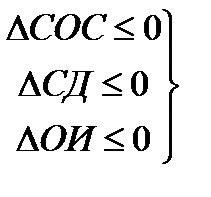

3. Неустойчивое финансовое состояние, характеризуемое нарушением платежеспособности предприятия, когда восстановление равновесия возможно за счет пополнения источников собственных средств и ускорения оборачиваемости запасов:

М = (0; 0; 1)

М = (0; 0; 1)

Такое финансовое положение характеризуется наличием нарушений финансовой дисциплины (задержки в оплате труда, недоимки в бюджеты, использование временно свободных собственных средств резервного капитала и пр.), перебоями в поступлении денег на счета по учету денежных средств и платежах, неустойчивой доходностью, невыполнением финансового плана, в том числе по доходу.

4. Кризисное финансовое состояние, при котором предприятие является неплатежеспособным и находится на грани банкротства, ибо основной элемент оборотного капитала – запасы не обеспеченные источниками их покрытия:

М = (0; 0; 0)

М = (0; 0; 0)

Кризисное (критическое) финансовое положение характеризуется ситуацией, когда в дополнение к предыдущему неравенству организация имеет займы, не погашенные в срок, просроченную кредиторскую задолженность и регулярные неплатежи.

Кризисное положение может классифицироваться: первая степень - наличие просроченных ссуд банкам; вторая степень - наличие просроченной задолженности поставщикам за товары; третья степень - наличие, кроме того, недоимки в бюджеты, что граничит с банкротством.

В условиях рыночной экономики при хроническом повторении ситуации организация должна быть объявлена банкротом.

Таблица 13. Обеспеченность запасов источниками их формирования на АО «Актюбинский завод хромовых соединений» по состоянию на начало и конец 2012 г. (тыс. тенге)

| Показатели | Условные обозначения | На начало 2012 г. | На конец 2012 г. | Темп изменения |

| 1. Источники формирования собственных средств | СИ | +542959 | ||

| 2. Долгосрочные активы | ДА | +73369 | ||

| 3. Наличие собственных оборотных средств | СОС | -1056749 | -587159 | +469590 |

| 4. Долгосрочные пассивы | ДП | -398518 | ||

| 5. Наличие собственных и долгосрочных заемных источников формирования средств | СД | -52709 | +18363 | +71072 |

| 6. Краткосрочные заемные средства | КО | +263100 | ||

| 7. Общая величина основных источников | ОИ | +334172 | ||

| 8. Общая величина запасов | З | +349776 | ||

| 9. Недостаток собственных оборотных средств | ∆ СОС | -2503430 | -2383616 | -119814 |

| 10. Недостаток собственных и долгосрочных заемных источников формирования запасов | ∆ СД | +1499390 | -1778094 | -278704 |

| 11. Излишек общей величины основных источников формирования запасов | ∆ ОИ | +804351 | +788747 | -15604 |

| Трехфакторная модель типа финансовой устойчивости | М | М = (0; 1; 1) | М = (0; 0; 1) | - |

Из таблицы видно, что анализируемая организация как на начало, так и на конец года не имела собственного оборотного капитала. Для осуществления своей деятельности она смогла привлечь краткосрочные и долгосрочные займы, в результате нормальные источники формирования запасов на начало и на конец года превышали величину запасов соответственно на 804 351 тыс. и 788 847 тыс. тенге. Это свидетельствует о том, что АО «Актюбинский завод хромовых соединений» не имеет возможности маневрировать собственными средствами и находится в большой зависимости от заемных средств, что отрицательно сказывается на устойчивости финансового положения организации.

4. Относительные показатели финансовой устойчивости

Наряду с абсолютными показателями устойчивость финансового положения организации характеризуется системой относительных показателей - финансовых коэффициентов. Они рассчитываются в виде соотношений абсолютных показателей активов и пассивов баланса.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за несколько лет. В качестве базисных величин могут быть использованы значения показателей данной организации за прошлый год, среднеотраслевые значения показателей, значения показателей наиболее перспективных организаций. Кроме того, в качестве базы сравнения могут служить теоретически обоснованные или полученные в результате экспертных оценок величины, характеризующие оптимальные или критические (пороговые) с точки зрения устойчивости финансового положения значения показателей.

Таблица 14. Анализ коэффициентов финансовой устойчивости на АО «Актюбинский завод хромовых соединений» по состоянию на начало и конец 2012 г. (тыс. тенге)

| Показатели | Оптимальное значение | На начало 2012 г. | На конец 2012 г. | Темп изменения |

Одним из важнейших относительных показателей, характеризующих финансовую устойчивость организации, является показатель удельного веса капитала в совокупном (общем, авансированном) каптале, т.е. отношение капитала к итогу (валюте) баланса организации. Этот показатель в профессиональной литературе и практике носит различные названия - коэффициент собственности, коэффициент автономии, коэффициент независимости, но суть его одна: по нему судят, насколько организация независима от заемных средств и способна маневрировать собственными средствами.

Чем больше у организации собственных средств, тем легче ей справиться с неурядицами экономики. Рост удельного веса капитала свидетельствует об увеличении финансовой независимости организации, снижении риска финансовых затруднений в будущих периодах. Поэтому наиболее дальновидные предприниматели стремятся наращивать сумму капитала путем создания различного рода резервных фондов и прямого зачисления в уставный капитал нераспределенного на дивиденды части чистой прибыли.

В профессиональной литературе указывается, что минимальное значение этого показателя, обеспечивающего достаточно стабильное финансовое положение в глазах инвесторов и кредиторов, должно быть на уровне 0,5.

На анализируемом акционерном обществе уровень этого коэффициента на конец 2012 г. составил 0,27, что на 0,6 пункта больше по сравнению с началом года. Однако величина его в 2,2 раза меньше рекомендуемой величины. Это говорит о том, что кредитор организации чувствует себя неспокойно, поскольку риск неплатежеспособности организации чрезмерно высок.

Производным от коэффициента независимости является коэффициент финансовой зависимости. Он по существу является показателем, обратным к коэффициенту независимости, т.е. определяется отношением заемных средств к совокупному капиталу и характеризует долю долга в общей сумме авансированного капитала. Чем выше эта доля, тем больше зависимость организации от внешних источников финансирования.

Следующим относительным показателем, характеризующим финансовую устойчивость организации, является коэффициент финансирования, представляющий собой отношение собственных средств к заемным средствам. Чем выше уровень этого коэффициента, тем для инвесторов и банков надежнее финансирование.

Коэффициент показывает, какая часть деятельности организации финансируется за счет собственных средств, а какая - за счет заемных. Ситуация, при которой величина коэффициента финансирования

Уровень этого коэффициента в данной организации составил на начало года 0,26 и на конец года 0,37. Это говорит о том, что почти 2/3 часть имущества сформирована за счет заемных средств.

На западных фирмах шире, чем коэффициент финансирования, применяется его обратный показатель - коэффициент соотношения заемных и собственных средств, который определяется отношением заемных средств к капиталу. Он показывает, сколько заемных средств привлекла организация на 1 тенге вложенных в активы собственных средств, каких средств у организации больше - заемных или собственных.

В профессиональной литературе нормальное ограничение для этого показателя: < 1. Если его значение превышает 1, финансовая независимость и устойчивость организации достигают критической точки, и становится зависимость организации от заемных средств больше. Но не всегда ответ может быть столь однозначным. Уровень этого показателя зависит от отраслевых особенностей, характера хозяйственной деятельности организации и скорости оборота краткосрочных активов. При высоких показателях оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности критическое значение коэффициента может намного превышать единицу без существенных последствий для финансовой автономности организации.

На анализируемом предприятии уровень этого коэффициента на начало года составил 3,9 и на конец года 2,7, что далеко не соответствует оптимальному значению.

Важным относительным показателем, характеризующим финансовую устойчивость организации, является коэффициент покрытия инвестиций, которого еще называют коэффициентом финансовой устойчивости. Он показывает долю собственных и долгосрочных заемных средств в совокупном (общем, авансированном) капитале. Это более мягкий показатель по сравнению с коэффициентом независимости. В западной практике принято считать, что нормативное значение его равно 0,9, критическим считается снижение этого показателя до 0,75.

Уровень этого коэффициента на анализируемом предприятии на начало года составил 0,40 [(1 056 501+1 004 040): 5 134 228] и на конец года 0,37 [1 599 460+605 522]:5 947 034. Эти данные свидетельствуют о том, что финансовое положение организации является неустойчивым.

Весьма существенной характеристикой финансовой устойчивости организации является коэффициент маневренности, который определяется отношением собственного оборотного капитала к собственным средствам. Он показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Низкое значение коэффициента маневренности означает, что значительная часть собственных средств организации закреплена в ценностях иммобильного характера, которые являются менее ликвидными, т.е. не могут быть достаточно быстро преобразованы в денежную наличность.

С финансовой точки зрения повышение и его высокий уровень положительно характеризует финансовое положение организации: собственные средства при этом мобильны, большая часть их вложена не в основные средства и иные долгосрочные активы, а в оборотные средства. Поэтому рост коэффициента маневренности желателен, но в тех пределах, в каких он возможен при конкретной структуре имущества организации. Если коэффициент увеличивается не за счет уменьшения стоимости основных средств, а благодаря опережающему росту собственных источников по сравнению с увеличением основных средств, тогда повышение коэффициента действительно свидетельствует о повышении финансовой устойчивости организации.

В качестве оптимальной величины коэффициент маневренности может быть принят в размере > 0,5, однако каких-либо устоявшихся в практике нормальных значений показателя не существует. Уровень коэффициента маневренности зависит от характера деятельности организации: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких, так как в фондоемких значительная часть собственных средств является источником формирования основных средств.

Поскольку АО «Актюбинский завод хромовых соединений» как на начало, так и на конец 2012 г. не имело собственного оборотного капитала, этот показатель нами не исчислен.

По этой же причине мы не смогли установить величину другого важного показателя финансовой устойчивости организации - коэффициента покрытия запасов. Он определяется отношением собственного оборотного капитала к стоимости запасов. Его нормальное значение составляет 0,6 - 0,8.

Нормальный коэффициент покрытия запасов собственным оборотным капиталом определяется исходя из того, что собственными источниками должны быть покрыты необходимые размеры запасов, остальные можно покрывать краткосрочными заемными средствами, при этом необходимый размер запасов в большей мере соответствует обоснованной потребности в них в те периоды, когда скорость их оборота выше. Если их величина значительно выше обоснованной потребности, то собственный оборотный капитал может покрыть лишь часть запасов, т.е. показатель будет < 1. Наоборот, при недостаточности у организации запасов для бесперебойного осуществления деятельности показатель может быть > 1, но это не будет признаком хорошего ее финансового положения. Поэтому уровень коэффициента покрытия запасов собственным оборотным капиталом следует оценивать прежде всего в зависимости от состояния запасов.

Тема 16.

Анализ угрозы банкротства организации

1. Понятие несостоятельности организации

При анализе финансовой устойчивости организации необходимо оценить, не является ли она потенциальным банкротом, под которым понимается признанная решением суда или официально объявленная во внесудебном порядке на основании соглашения с кредиторами несостоятельность должника, являющаяся основанием для его ликвидации.

Под несостоятельностью понимается неспособность должника удовлетворить требования кредиторов по денежным обязательствам, включая требования об уплате заработной платы, а также обеспечить обязательные платежи в бюджет и внебюджетные фонды за счет принадлежащего ему имущества. Должник считается неплатежеспособным, если он не исполнил обязательство в течение 3 месяцев с момента наступления срока его исполнения. Его обязательства превышают стоимость активов или он имеет неудовлетворительную структуру баланса.

Неудовлетворительная структура баланса - такое состояние имущества и обязательств должника, когда за счет имущества не может быть обеспечено своевременное выполнение обязательств перед кредиторами в связи с недостаточной степенью ликвидности имущества должника.

Для оценки и анализа потенциальной несостоятельности (банкротства) организации применяются следующие показатели:

1. коэффициент текущей ликвидности (общего покрытия);

2. коэффициент обеспеченности собственными средствами.

Целью проведения анализа финансового положения организации является обоснование решения о признании структуры баланса неудовлетворительной, а организацию - неплатежеспособной.

Основанием для признания структуры баланса организации неудовлетворительной, а субъекта - неплатежеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2,0;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Признание организации неплатежеспособной не означает признание ее несостоятельной, это не влечет за собой наступления гражданско-правовой ответственности собственника. Это лишь зафиксированное соответствующими государственными органами состояние финансовой неустойчивости, направленное на обеспечение оперативного контроля за финансовым положением организации и заблаговременного осуществления мер по предупреждению несостоятельности, а также для стимулирования ее к самостоятельному выходу из кризисного состояния.

2. Показатели оценки и анализа банкротства организации

При неудовлетворительной структуре баланса для проверки реальной возможности у организации восстановить свою платежеспособность рассчитывается коэффициент восстановления платежеспособности сроком на 6 месяцев следующим образом:

где: Ктл кон. и Ктл нач.. - фактическое значение коэффициента текущей ликвидности на конец и начало отчетного периода;

Пу - установленный период восстановления платежеспособности в месяцах (6 месяцев);

По - отчетный период;

Ктл норм. = 2,0.

Если коэффициент восстановления меньше 1, то это свидетельствует о том, что у организации в ближайшие 6 месяцев нет реальной возможности восстановить платежеспособность.

Если значение коэффициента восстановления больше 1, то это означает, что у организации есть реальная возможность восстановить свою платежеспособность, и решение о признании структуры баланса неудовлетворительной может быть отложено на срок до 6 месяцев.

При удовлетворительной структуре баланса (коэффициент текущей ликвидности больше 2,0 и коэффициент обеспеченности собственными средствами больше 0,1) для проверки устойчивости финансового положения рассчитывается коэффициент утраты платежеспособности на срок 3 месяца следующим образом:

где: Пу - установленный период утраты платежеспособности в месяцах (3 месяца).

Значение коэффициента утраты платежеспособности больше 1 означает наличие у организации реальной возможности не утратить платежеспособность в течение ближайших 3 месяцев. Если коэффициент утраты платежеспособности менее 1, то это свидетельствует о том, что у организации в ближайшие 3 месяца имеется возможность утратить платежеспособность, т.е. она не сможет выполнить обязательства перед кредиторами.

Ввиду реальной угрозы утраты данной организацией платежеспособности, она ставится на соответствующий учет в органах по реализации предприятий.

Таблица 15. Оценка структуры баланса АО «Актюбинский завод хромовых соединений» по состоянию на начало и конец 2012 г.

| Показатель | На начало 2012 г. | На конец 2012 г. | Норма коэффициента | Возможное решение (оценка) |

| Коэффициент текущей ликвидности | 0,983 | 1,005 | ≥2 | Структура баланса неудовлетворительная, предприятие является неплатежеспособным |

| Коэффициент обеспеченности собственными средствами | -0,350 | -0,156 | ≥0,1 | |

| Коэффициент восстановления платежеспособности | - | 0,508 | >1 | У предприятия нет возможности восстановить свою платежеспособность |

Коэффициент утраты платежеспособности рассчитывается в случае, если оба коэффициента принимают значение не менее предусмотренного критерием. Поскольку эти коэффициенты значительно ниже установленных норм, то нет необходимости исчислять коэффициент утраты платежеспособности.

Нормативное значение коэффициента текущей ликвидности, равное 2, взято из мировой учетно-аналитической практики без учета реальной ситуации на отечественных предприятиях, когда большинство из них продолжает работать со значительным дефицитом собственных оборотных средств. Нормативное значение коэффициента текущей ликвидности едино для всех предприятий, а значит, не учтены отраслевые особенности и тип производства хозяйствующих субъектов.

Многие отечественные организации подпадают под определение банкротства. Это значит, что такие критерии не работоспособны, так как не выделяют из всего множества организаций те, которым реально грозит процедура банкротства.

Следует отметить, что в США коэффициент текущей ликвидности по ряду отраслей и группы предприятий в 1990 г. имел следующие значения:

корпорация производственной сферы - 1,47;

производство продуктов питания - 1,25;

издательская деятельность - 1,67;

химическая промышленность - 1,30;

нефтяная и угледобывающая промышленность - 1,00;

машиностроение - 1,85;

производство электрооборудования и электронной техники - 1,47;

розничная торговля - 1,50.

Представляется, что в нашей стране необходимо дифференцировать значение этого показателя по отраслям и подотраслям и использовать его для анализа ликвидности активов, а не для принятия волевых решений во время проведения процедур банкротства.

studopedia.ru

Анализ финансовой устойчивости

Финансовая устойчивость - определенное состояние счетов предприятия, гарантирующее его платежеспособность. В зависимости от соотношения величин показателей МПЗ, собственных оборотных средств ( оборотный капитал) и источников формирования МПЗ различают 4 типа финансовой устойчивости:

1. Абсолютная финансовая устойчивость:

Сумма МПЗ < суммы оборотного капитала, то есть МПЗ полностью покрываются оборотным капиталом. Предприятие в этом случае не зависит от внешних кредиторов. Такой тип финансовой устойчивости встречается редко.

2. Нормальная финансовая устойчивость:

Гарантирует платежеспособность предприятия. Для покрытая МПЗ используются собственные и привлеченные средства. Сумма МПЗ > суммы оборотного капитала, но меньше суммы источников формирования запасов.

3. Неустойчивое финансовое состояние:

В данном случае хотя и нарушена платежеспособность, но сохраняется возможность покрыть МПЗ за счет пополнения источников собственных средств и увеличения оборотного капитала. МПЗ > суммы источников формирования МПЗ.

4. Критическое финансовое состояние:

Это ситуация, при которой в дополнении к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также кредиторскую и дебиторскую задолженность. Данное состояние близко к банкротству.

Для определения типа финансовой устойчивости нам необходимо рассчитать значения МПЗ, оборотного капитала и источников формирования запасов.

Данные МПЗ взяты из табл.3

ОК =ТА - КО (24)

где ОК - оборотный капитал;

ТА -текущие ;

КО- краткосрочные обязательства .

ОК= СК + ДО – НИ (25)

где ОК - оборотный капитал ;

СК - собственный капитал ;

ДО - долгосрочные обязательства ;

НИ - недвижимое имущество .

ИФ = ККб +КЗ тв + КЗб+ОК (26)

где ИФ - источники формирования запасов ;

ККб - краткосрочные кредиты банков ;

КЗб - Краткосрочные займы банков ;

КЗтв - кредиторская задолженность по товарным операциям (поставщики ,подрядчики ,авансы полученные , векселя оплаченные).

Полученные по расчетам показатели представлены в табл.13.

Таблица13

МПЗ и источники их формирования

| № п/п | Показатели | По состоянию | Для покрытия запасов , излишек (+) или недостаток(-) источников средств | |||

| На начало 2012года | На начало 2013года | На начало 2014года | На начало 2012года | На начало 2013года | На начало 2014года | |

| МПЗ, тыс.руб. | - | - | ||||

| Оборотный капитал тыс.руб. | -13880 | -17954 | -23786 | |||

| Источники формирования запасов тыс.руб. |

Вывод: анализ МПЗ и источников их формирования показывает, что за анализируемый период МПЗ увеличилась на 9593 тыс. руб.(24444 - 14851). При этом оборотный капитал уменьшился на 313 тыс. руб.

Дополнительная общая сумма источников формирования запасов к концу 2014 года = 27883 – 17313 = 10570 тыс. руб.

Эта сумма добавилась к излишку, образовавшемуся после покрытия МПЗ в начале 2012 года:

2462 + 10570 = 13032 тыс. руб.

Этой суммы оказалось достаточно для покрытия МПЗ в размере 9593 руб.(24444 - 14851 = 9593 тыс. руб.).

Излишек источников формирования МПЗ = 3439 тыс. руб,

13032 - 9593 = 3439 тыс. руб.

Тип финансовой устойчивости предприятия: - нормальная финансовая устойчивость, так как сумма МПЗ > суммы оборотного капитала (58219 > 2599), но меньше суммы источников формирования запасов (58219 < 67830).

studopedia.ru

Читайте также

Для определения уровня безработицы следует рассчитать отношение

Для определения уровня безработицы следует рассчитать отношение Закон ома для замкнутой цепи определение

Закон ома для замкнутой цепи определение Правило ленца для определения направления индукционного тока

Правило ленца для определения направления индукционного тока Основные финансовые термины и определения

Основные финансовые термины и определения Зубной возраст используют для определения

Зубной возраст используют для определения Для определения параметров неидентифицируемой модели

Для определения параметров неидентифицируемой модели Определение устойчивости

Определение устойчивости Для определения величины национального дохода надо

Для определения величины национального дохода надо Как называется прибор для определения сторон света

Как называется прибор для определения сторон света- Контрольное кормление ребенка проводят для определения

Прибор для определения

Прибор для определения- Определение финансового результата

Для определения уровня безработицы следует рассчитать отношение

Для определения уровня безработицы следует рассчитать отношение Закон ома для замкнутой цепи определение

Закон ома для замкнутой цепи определение Правило ленца для определения направления индукционного тока

Правило ленца для определения направления индукционного тока Основные финансовые термины и определения

Основные финансовые термины и определения Зубной возраст используют для определения

Зубной возраст используют для определения Для определения параметров неидентифицируемой модели

Для определения параметров неидентифицируемой модели Определение устойчивости

Определение устойчивости Для определения величины национального дохода надо

Для определения величины национального дохода надо Как называется прибор для определения сторон света

Как называется прибор для определения сторон света Прибор для определения

Прибор для определения