Рентабельность оборотных средств: коэффициент, формула, анализ

Руководство любой компании обязано осуществлять контроль показателей эффективности организации финансово-экономической деятельности. От этого зависит чистая прибыль предприятия, его стабильность. Немаловажным этапом оценки эффективности его работы является рентабельность оборотных средств. Этот показатель обязательно исследуется аналитиками.

На основе полученных данных разрабатывают мероприятия по улучшению финансово-экономической ситуации на предприятии. Оборотные средства участвуют в производстве товаров. Поэтому без их оценки компания не может организовать процесс изготовления своей продукции правильно. Показатель рентабельности позволяет аналитикам и руководству компании рассмотреть влияние оборотных активов на размер прибыли отчетного периода.

Понятие оборотных средств

Оборотные средства предприятия состоят из ресурсов, которые полностью потребляются за один цикл. Они относятся на себестоимость. Их период оборачиваемости краткосрочный (не превышает 12 месяцев). В состав таких активов входят сырье, материалы, полуфабрикаты, топливо, а также дебиторская задолженность и краткосрочные вложения. Их количество подлежит нормированию.

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли. Однако количество таких активов должно быть достаточным для обеспечения непрерывной производственной деятельности.

Поэтому финансовая служба работает над снижением в составе оборотных средств дебиторской задолженности, незавершенного производства, запасов. Чтобы разработать правильные мероприятия по улучшению показателя рентабельности, необходимо проводить комплексный углубленный анализ.

Понятие рентабельности

Показатели рентабельности в финансово-экономическом анализе позволяют оценить эффективность применения тех или иных ресурсов, их влияние на прибыль. Ведь для получения положительного финансового результата в отчетном периоде производство необходимо организовать таким образом, чтобы средства направлялись в оборот экономно.

Но, в свою очередь, недостаток ресурсов ведет к сбоям, простоям производства. Это также негативно отражается на прибыли. Показатель рентабельности оборотных средств отражает эффективность их применения в процессе изготовления продукции. При проведении анализа этот коэффициент следует рассматривать в динамике за несколько периодов. Также возможно сравнить его с аналогичными показателями предприятий-конкурентов.

Формула расчета

Рентабельность оборотных средств, формула которой применяется в финансовом анализе, довольно простая. Чтобы понимать, как трактовать полученный в ходе исследования результат, необходимо вникнуть в суть этого расчета. Формула рентабельности оборотных средств такая:

- Рос = ЧП / ОС * 100, где ЧП – чистая прибыль, ОС – среднегодовая сумма оборотных средств.

Данные для расчета представлены в форме № 1 и 2 бухгалтерской отчетности. Оборотные средства – это строка 1200 баланса. Чистая прибыль указана в строке 2400 ОПиУ.

Если в ходе анализа было установлено, что рентабельность больше 0, то использование оборотных активов эффективно. Компания благодаря своей деятельности получает прибыль. Отрицательный результат свидетельствует о неправильной организации производства. Ресурсы используются неэффективно.

Пример расчета

Рентабельность оборотных средств, формула которой была рассмотрена выше, исследуется в динамике. Результат расчета представляют в виде коэффициента или процентов. Второй вариант предпочтительнее. Для правильного анализа этого показателя расчет следует рассмотреть на примере.

Допустим, в предыдущем периоде среднегодовая стоимость оборотных активов по балансу составила 10 млн руб., а в отчетном году – 12,5 млн руб. При этом компания получила чистую прибыль в размере 2,5 млн руб. как в прошлом, так и в текущем периоде. Рентабельность рассчитывается по приведенной выше формуле:

- Рос1 = 2,5 / 10 * 100 = 25%.

- Рос2 = 2,5 / 12,5 * 100 = 20%.

В анализируемом периоде показатель был положительным. Но динамика говорит о снижении рентабельности. Увеличение количества оборотных активов стало этому причиной. Поэтому руководящие органы компании должны рассмотреть структуру баланса и определить сдерживающие развитие факторы. Мероприятия должны быть направлены на снижение количества оборотных активов.

Норматив

Помимо рассмотрения динамики показателя, его следует сравнивать с нормативным значением. Для каждой отрасли он свой. Это связано с материалоемкостью производства. В промышленности она высокая. Ведь для изготовления новой продукции требуются значительные затраты сырья, энергии и т. д. Коэффициент рентабельности оборотных средств в этом случае редко превышает 0,2.

Для новых предприятий считается допустимым нулевое значение показателя. А вот для торговых компаний в зависимости от специфики деятельности нормой считается, если коэффициент находится в пределах от 0 до 0,8. В этом случае влияние в основном имеет система расчетов с дебиторами. Материальные затраты при этом минимальны, поэтому большого влияния на рентабельность они не имеют.

Оборачиваемость активов

Оборотные средства – это наиболее ликвидные ресурсы компании. Поэтому их количество должно быть достаточным для своевременного расчета с кредиторами. Но при этом движимое имущество не должно накапливаться и оседать в запасах, дебиторской задолженности. Поэтому скорость одного оборота играет важную роль. Это время, за которое определенная статья или вся совокупность оборотных активов проходят все стадии производства, превращается в денежную форму.

Это время, за которое определенная статья или вся совокупность оборотных активов проходят все стадии производства, превращается в денежную форму.

Этот показатель также влияет на рентабельность. Чем быстрее происходит оборот, тем большую прибыль получает компания. Поэтому руководящие органы заинтересованы всячески содействовать улучшению этого показателя.

Рентабельность и оборачиваемость

Рентабельность основных оборотных средств зависит от скорости оборота. Чтобы понять эту связь, следует рассмотреть формулу расчета этого показателя. Она выглядит так:

- Рос = Рр * Коб, где: Рр – рентабельность продаж, Коб – коэффициент оборачиваемости оборотных активов.

Показатель оборачиваемости рассчитывается по формуле:

- Коб = ВР / ОС, где ВР – выручка от реализации.

Под рентабельностью продаж подразумевают отношение выручки от реализации к себестоимости товаров или услуг. Этот коэффициент характеризует эффективность операционной деятельности компании в целом.

Расчет безубыточности

Выполняя анализ рентабельности оборотных средств, получают целый набор данных об организации финансово-экономической деятельности компании. На их основе выполняется планирование.

Первоначально требуется просчитать уровень безубыточности. Это та черта, которая отделяет прибыльность предприятия от его убыточности. В этой точке ресурсы, потраченные на получение чистой прибыли, становятся равными ей. Компания не получает при этом ни прибыли, ни убытка.

При рассмотрении данных бухгалтерской отчетности точка безубыточности определяется при получении чистой прибыли в размере 0 руб. Это позволяет спланировать минимально необходимый доход от реализации, при котором производство будет безубыточным. Отсюда просчитывается минимальное количество затрат (в том числе оборотного капитала).

Факторы влияния на рентабельность

На показатель рентабельности оборотных средств влияет множество факторов. Они могут быть внешними и внутренними. Чтобы определить рентабельность оборотных средств в плановом периоде, руководство компании должно учитывать их.

На внешние факторы повлиять нельзя, но предусмотреть их изменение возможно. К ним относят стоимость сырья, рабочей силы и топлива, сезонные колебания спроса и цены на конкурентные товары. Также к внешним факторам, от которых зависит рентабельность, причисляют инфляцию.

Внутренние пути влияния доступны руководству. Поэтому планируя мероприятия по повышению эффективности работы предприятия, им уделяют особое внимание. К внутренним факторам относят производительность труда, организацию производственного процесса, подходы к управлению и прочее.

Благодаря грамотным, продуманным принципам проведения операционной деятельности компании возможно увеличить прибыль и сократить издержки.

Пути повышения рентабельности

Существует три основных направления, которые позволяют повысить рентабельность оборотных средств. На основе всестороннего анализа деятельности компании принимаются решения о внедрении тех или иных мероприятий по повышению эффективности производства. К ним относят ускорение реализации, продуманное сокращение количества оборотных средств, изменение цен на продукцию.

Под ускорением товарооборота следует подразумевать сокращение периода всего цикла. Изучив каждый его этап, можно определить сдерживающие факторы. Устранив их, компания способна ускорить оборачиваемость средств. При этом высвобождаются определенные ресурсы, которые могут быть направлены на улучшение качества продукции, расширение производства.

Снижение количества оборотных активов должно быть четко просчитанным. Недостаток средств приводит к простоям производства, снижению платежеспособности, инвестиционного рейтинга и стабильности. Все действия в этом направлении должны быть четко просчитанными. Изменение цен следует производить с учетом конъюнктуры рынка.

Мероприятия по повышению рентабельности

Существует ряд основных мероприятий, к которым можно прибегнуть для повышения эффективности использования оборотных средств. Для сокращения периода превращения материалов в денежные средства компания может уделить особое внимание тем товарам, которые пользуются большим спросом.

Также будет целесообразным увеличить ассортимент, сократить запасы на складе, проводить работу по улучшению качества продукции. Немаловажную роль играет грамотная рекламная кампания.

Рентабельность оборотных средств повышается при грамотном нормировании. Внедрение материалов с улучшенными качествами, научных разработок также имеет большое значение.

Изменение цен также оказывает огромное влияние на прибыль. При неизменной себестоимости удорожание товаров или услуг будет целесообразным при отсутствии конкуренции. Если же рынок наполнен различными заменителями и аналогичной продукцией, необходимо либо сократить себестоимость (не в ущерб качеству), либо максимально снизить цены.

Знакомство с таким показателем, как рентабельность оборотных средств, позволяет проводить грамотную оценку эффективности производственных ресурсов. На основе результатов исследования проводится планирование, находятся пути улучшения организации оборота. Это ведет к рациональному использованию ресурсов, увеличению чистой прибыли компании.

fb.ru

Оцениваем эффективность фирмы через рентабельность оборотных активов и другие показатели

Пожалуй, если спросить любого человека о том, какой показатель он мог бы назвать в качестве главного индикатора эффективности работы той или иной фирмы, этим показателем оказалась бы прибыль. Это понятно, ведь прибыльность во многом определяет то, будет ли предприятие вообще существовать в будущем. Однако разные организации могут быть по-разному прибыльны, но их все равно необходимо каким-либо образом сравнивать. С этой целью производят расчет показателей рентабельности. Иными словами, рентабельность – это определенный уровень прибыльности.

Методика расчета уровней рентабельности чрезвычайно проста, поэтому, запомнив одно соотношение, вы сможете рассчитать любой показатель. Суть расчета заключается в отношении полученной прибыли к величине того, рентабельность чего вы хотите установить. Так, например, совершенно очевидно, как рассчитать рентабельность активов: достаточно разделить чистую прибыль или прибыль до налогообложения на итог баланса. Обычно рентабельность выражают в процентах. В данном случае она позволяет судить об эффективности использования имущества, которое находится собственности организации. Как вы могли заметить, в числителе может стоять разная прибыль, что представляет собой особенность данной группы показателей. В зависимости от вашего выбора показатели могут меняться, что позволяет расценивать их как в достаточной мере субъективные.

Помимо рентабельности всего имущества можно определить рентабельность оборотных активов и внеоборотных. Очевидно, что для этого необходимо разделить прибыль на итог соответствующего раздела баланса, а затем выразить в процентах. Рентабельность оборотных активов показывает их способность приносить прибыль, а также эффективность их использования. Смысл рентабельности внеоборотных активов аналогичен.

Сравнивать прибыль можно не только с активами, но и с пассивами. Наибольший интерес представляет рентабельность собственного капитала организации, то есть величина прибыли, приходящаяся на единицу капитала владельца. С помощью этого критерия можно проводить сравнение различных предприятий с точки зрения собственника, например, с целью выбора наиболее привлекательного объекта инвестиций.

Когда мы рассчитываем рентабельность оборотных активов, то в знаменателе стоит сумма этих активов. Одним из их слагаемых является готовая продукция, то есть ее себестоимость. Рассчитать рентабельность продукции также может быть весьма полезно. Данный показатель будет характеризовать то, сколько прибыли приносят денежные средства, сформировавшие затраты. Для его расчета традиционно используется показатель прибыли от продаж.

Прибыль от продаж также используется при определении рентабельности продаж, что логично. Смысл этой рентабельности заключен в том, какую долю в выручке фирмы составляет прибыль.

Определение всех описанных выше показателей за один период может оказаться недостаточным. Дело в том, что нормативных значений у них нет, поэтому сравнивать их можно только между собой. Для подобного сравнения можно использовать либо среднеотраслевые показатели, либо показатели предприятий-аналогов. Гораздо больший практический интерес представляет сравнение в динамике, то есть сопоставление с уровнями предыдущих периодов и последующее определение тех или иных тенденций. Очевидно, снижение рентабельности требует выявления причин ухудшения, а ее рост – определения факторов, которые можно использовать и впредь.

Немалый интерес представляет и факторный анализ, позволяющий оценить изолированное и совокупное влияние тех или иных факторов на каждый из показателей рентабельности. Например, рентабельность оборотных активов зависит от рентабельности продаж и от оборачиваемости этой части активов. Путем использования методов цепных подстановок или абсолютных разниц без особого труда можно выявить факторы, влияние которых наиболее сильно, а затем использовать полученные результаты в целях принятия наиболее эффективных и обоснованных управленческих решений.

fb.ru

Рентабельность предприятия - это что? Анализ рентабельности предприятия

Учредители и акционеры любого предприятия крайне заинтересованы в развитии своего бизнеса и периодически анализируют финансовое состояние компании. Наиболее «говорящим» о фактическом положении дел в аспекте финансов является такой показатель, как рентабельность предприятия. Это критерий степени эффективности производства, указывающий размер прибыли, перекрывающей вложенные средства. Основными сведениями для проведения анализа рентабельности являются балансовые данные, а инструментами – различные расчетные значения. Поговорим об этом показателе, узнаем, как его вычислить и как проанализировать результаты расчетов.

Рентабельность деятельности предприятия

Итак, начнем с общего определения этого понятия. Рассчитывают рентабельность для того, чтобы увидеть долю прибыли в объеме полученных доходов, чтобы представить общую картину того, как сработала компания за отчетный период. Этот показатель в полной мере характеризует доходность (или прибыльность) фирмы. Вычисления осуществляются в абсолютных (рубли) и относительных (проценты и коэффициенты) показателях. Рентабельность – расчетная величина и определяется как соотношение прибыли к различным группам активов и источников, например к стоимости имущества или вложенным в производство инвестициям.

Анализ рентабельности предприятия

Аналитическая работа строится на сравнении полученных за отчетный период величин с плановыми значениями или показателями работы за прошлые отчетные годы. В целом рентабельность предприятия - это совокупность значений, указывающих уровень прибыльности по разным отраслям, производствам, цехам или от реализованной продукции. Рассмотрим подробнее эти расчетные инструменты.

Рентабельность активов

Одним из наиболее важных показателей, без которого не сложить полной картины, является рентабельность активов, т. е. имущества компании. Он представляет собой соотношение доли прибыли, оставшейся у предприятия, к средней величине активов и определяется по формуле:

Ра = Пч/А * 100,

где Пч – чистая прибыль, А - стоимость активов.

Расчет показывает полученный с каждого затраченного рубля процент прибыли и рентабельность предприятия, определяет уровень доходности компании в рассматриваемом периоде. Более наглядно увидеть алгоритм расчетов можно в предлагаемой таблице.

Расчет рентабельности активов на основе отчетных данных| Показатели | Плановое задание | Фактическое выполнение | Отклонение от плана в тыс. руб. | Отклонение от плана в % |

| 1. Чистая прибыль в тыс. руб. | 2854 | 3659 | 805 | 28,21 |

|

Средняя стоимость активов, в т. ч.: |

||||

| 2. Основные средства | 20154 | 22478 | 2324 | 11,53 |

| 3. Нематериальные активы | 120 | 190 | 70 | 58,33 |

| 4. Оборотные средства | 7452 | 8562 | 1110 | 14,9 |

| 5. Общая стоимость активов (сумма строк 2, 3, 4) | 30580 | 34889 | 4309 | 14,09 |

| 6. Уровень рентабельности (строка 1/строка 5*100) | 9,33 | 10,49 | 1,15 |

Проанализируем полученные значения. Фактический уровень рентабельности превысил плановое задание на 1,15%.

Повлияли на его рост такие факторы:

- перевыполнение плана по чистой прибыли на сумму 805 тыс. руб., или на 28,2%, а ее сверхплановое увеличение повысило уровень рентабельности на 2,33% (805/34889*100);

- увеличение стоимости активов на 14,1% повлекло снижение рентабельности на 1,18% (1,15-2,33=-1,18%). Иными словами, если бы повышения стоимости активов не произошло, то темп роста прибыльности составлял бы не 1,15%, а 2,33%, а полученный рост рентабельности на 1,15% достигнут исключительно за счет увеличения чистой прибыли.

Анализ прибыли и рентабельности предприятия потребует и детального рассмотрения влияния такого фактора, как динамика основных и оборотных средств.

Основные средства

На формирование прибыли и рентабельность предприятия оказывают влияние такие показатели, как доходность основных средств. Формула расчета такова:

Рос = Пч/Сос*100,

где Сос – средняя стоимость основных фондов.

В нашем примере она составила 16,28% (3659/22478*100).

Рентабельность оборотных средств

Величина этого показателя определяется по формуле:

Роб = Пч/Соб*100,

где Соб – стоимость оборотных средств.

Подставляя в формулу значения из представленного примера, получим рост уровня рентабельности оборотных средств на 42,73% (3659/8562*100).

Рентабельность вложений капитала

Доходность инвестиций в производство определяет эффективность их использования и рассчитывается по формуле:

Рвк = Пв/Иб - 5-й раздел баланса,

где Пв – валовая прибыль, Иб – итоговое значение по балансу.

Собственный капитал

Анализ рентабельности предприятия не будет полным без определения прибыльности собственного капитала, определяющего долю дохода с вложенного участниками капитала:

Рск = Пч/Вск*100%,

где Вск – величина капитала (итог 3 раздела по балансу).

Сопоставление величин рентабельности активов и собственного капитала дает возможность экономисту проанализировать степень использования компанией заемных средств и целесообразность этого.

Рентабельность продукции

Рентабельность предприятия – это изменяющаяся величина, на колебания которой влияет весьма значимый показатель прибыльности продукции, вычисляемый так:

Рпр = Пч/СТрп *100%,

где СТрп – себестоимость продаж.

Если в числителе использовать значение прибыли от проданной продукции, то экономист сможет проанализировать величину дохода, полученного с рубля, вложенного в производство и реализацию товара. Вычислить это значение можно как в целом по предприятию, так и по структурным подразделениям или производимым товарам.

Иногда показатель рентабельность исчисляется как соотношение чистой прибыли и величины выручки. На него оказывают влияние изменения себестоимости и структуры проданных товаров, колебания рынка, диктующего цены на выпускаемую продукцию.

Анализируем продажи

Еще один показатель, влияющий на рентабельность предприятия, – это рентабельность продаж, определяемая так:

Рр = Пр/В*100,

где Пр – прибыль от реализации, В – объем выручки.

Находят это значение для определения доли прибыли в объеме реализованной выручки, поэтому его второе название - норма прибыльности.

Снижение показателя говорит о падении спроса на выпускаемый товар, а соответственно, и снижении его рыночной конкурентоспособности.

Рентабельность продаж зависит от колебания цены и себестоимости товара. Повышение нормы прибыльности достигается:

• увеличением цены на реализуемые товары;

• падением себестоимости;

• повышением доли наиболее конкурентоспособных и рентабельных товарных групп.

Проведенный расчет рентабельности предприятия позволит руководству разработать мероприятия по увеличению доходности продаж с учетом рыночных изменений, пересмотреть структуру товарных групп, осуществляя грамотную ассортиментную политику, выявить резервы и проконтролировать производственные расходы по элементам затрат.

syl.ru

1.3 Система показателей рентабельности

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Для определения эффективности деятельности предприятия будут рассмотрены три показателя рентабельности: рентабельность продаж, рентабельность активов и рентабельность собственного капитала.

Коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales).

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Рентабельность продаж отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэф. рентабельности продаж = Чистая прибыль / Выручка * 100%, % (1)

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэф. рент. продаж по вал. прибыли = Вал. прибыль / Выручка * 100%, % (2) Коэф. операционной рентабельности = EBIT / Выручка * 100%, % (3) Коэф. рент. продаж по прибыли до налогов = EBI / Выручка * 100%, % (4)

Для расчета всех приведенных выше показателей рентабельности достаточно данных, содержащихся во 2-й форме бухгалтерской отчетности – "Отчете о финансовых результатах".

В зарубежных источниках коэффициент рентабельности продаж вычисляется по следующей формуле:

ROS = EBIT / Revenue * 100%, % (5)

Нормативное значение для данного коэффициента ROS > 0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

По данным РИА – рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

– добыча полезных ископаемых – 26% – сельское хозяйство – 11% – строительство – 7% – оптовая и розничная торговля – 8%

Коэффициент рентабельности активов (ROA). Он показывает, сколько денежных средств, приходится на единицу активов, имеющихся у предприятия. Позволяет оценить качество работы её финансовых менеджеров.

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (с учетом, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой–либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса). Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Рентабельность активов рассчитывается по следующей формуле:

Коэффициент рентабельности активов = Чистая прибыль / Активы * 100%, % (6)

В результате расчета получается величина чистой прибыли с каждого рубля вложенного в активы организации. Показатель также можно интерпретировать как "сколько копеек приносит каждый рубль, вложенный в активы организации".

Чистая прибыль организации берется по данным "Отчета о финансовых результатах", активы – по данным Бухгалтерского баланса.

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

ROA = NI / TA *100%, % (7)

где: NI – Net Income (чистая прибыль) TA – Total Assets (сумма активов)

Альтернативный вариант расчета показателя следующий:

ROA = EBI / TA *100%, % (8)

где: EBI – чистая прибыль, получаемая держателями акций.

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности ROA> 0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Коэффициентрентабельностисобственного капитала(return on equity, ROE). Это показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя "рентабельность активов", данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации:

Рент. собственного кап. = Чистая прибыль / Собственный капитал * 100%, % (9)

Более точный расчет подразумевает использование средней арифметической величины собственного капитала за тот период, за который берется чистая прибыль (как правило, за год) – к собственному капиталу на начало периода прибавляют собственный капитал на конец периода и делят на 2.

Чистая прибыль организации берется по данным "Отчета о финансовых результатах", собственный капитал – по данным пассива Бухгалтерского баланса.

Особым подходом к расчету рентабельности собственного капитала является использование формулы Дюпона. Формула Дюпона разбивает показатель на три составляющие, или фактора, позволяющие глубже понять полученный результат:

Рентабельность собственного капитала (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность по чистой прибыли * Оборачиваемость активов * Финансовый левередж (10)

По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если банковский депозит может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса.

Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса – больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

StudFiles.ru

КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ

Вступление1.Общая рентабельность2.Рентабельность оборотных активов3.Рентабельность производственных фондов4.Рентабельность активов предприятия5.Рентабельность финансовых вложений6.Рентабельность производства7.Период окупаемости собственного капитала

Вступление

Показатели рентабельности предназначены для оценки общей эффективности вложения средств в предприятие. Они широко используются для оценки финансово - хозяйственной деятельности предприятиями всех отраслей. Это одни из наиболее важных показателей при оценке деятельности предприятия, которые отражают степень прибыльности деятельности предприятия.

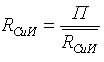

Показатели рентабельности формируются следующим образом :

,где

,где

RСиИ - рентабельность тех или иных хозяйственных средств и их источниковП - прибыль (чистая либо балансовая)

Далее представлены некоторые основные показатели рентабельности, применяемые при анализе бухгалтерской (финансовой) отчетности.

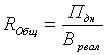

Общая рентабельность

Этот показатель является самым распространенным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием.

Показатель показывает какую часть от выручки от реализации составляет прибыль до налогообложения, анализируется в динамике и сравнивается со среднеотраслевыми значениями этого показателя.

,где

,где

Пдн - прибыль до налогообложения, Вреал - выручка от реализации

Рентабельность оборотных активов

Определяется как отношение чистой прибыли (прибыли после налогообложения) к оборотным активам предприятия. Этот показатель отражает возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

![]() ,где

,где

ЧП - чистая прибыль, ОА - среднегодовая стоимость оборотных активов

Рентабельность производственных фондов

Определяется как отношение балансовой прибыли к среднему значению суммы стоимости основных производственных фондов, нематериальных активов и оборотных средств в товарно - материальных ценностях.

Уровень рентабельности производственных фондов тем выше, чем выше прибыльность продукции (чем выше фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на 1 рубль продукции и удельные затраты по экономическим элементам (средств труда, материалов труда)).

,где

,где

П - прибыльдо налогообложения, ПФ - среднегодовая стоимость производственных фондов

Рентабельность активов предприятия

Определяется как отношение чистой прибыли ко всем активам предприятия

,где

,где

ЧП - чистая прибыль, ВБ - валюта баланса

Рентабельность финансовых вложений

Определяется как отношение величины доходов от финансовых вложений к величине финансовых вложений.

,где

,где

Пфв - прибыль предприятия от финансовых вложений за период, ФВ - величина финансовых вложений

Рентабельность производства

Рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции.

,где

,где

ВП - валовая прибыль, СС - себестоимость продукции

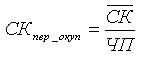

Период окупаемости собственного капитала

Период окупаемости собственного капитала. Находится путем деления среднегодовой величины собственного капитала на чистую прибыль анализируемого периода. Имеет важное значение для собственников и акционеров, поскольку через оценку его величины и динамики они, как правило, делают выводы об эффективности управления их капиталом.

Период окупаемости собственного капитала рассчитывается по следующей формуле:

,где

,где

СК - средняя стоимость собственного капитала, ЧП - чистая прибыль

3

StudFiles.ru

Читайте также

Показатели рентабельности нормативные значения

Показатели рентабельности нормативные значения Общая рентабельность нормативное значение

Общая рентабельность нормативное значение Рентабельность продаж нормативное значение по отраслям

Рентабельность продаж нормативное значение по отраслям Рентабельность производства нормативное значение

Рентабельность производства нормативное значение Коэффициент оборачиваемости оборотных средств нормативное значение

Коэффициент оборачиваемости оборотных средств нормативное значение Коэффициент абсолютной ликвидности нормативное значение

Коэффициент абсолютной ликвидности нормативное значение Коэффициент износа основных средств нормативное значение

Коэффициент износа основных средств нормативное значение Коэффициент платежеспособности нормативное значение

Коэффициент платежеспособности нормативное значение Коэффициент концентрации привлеченного капитала нормативное значение

Коэффициент концентрации привлеченного капитала нормативное значение Коэффициент маневренности нормативное значение

Коэффициент маневренности нормативное значение Коэффициент быстрой ликвидности нормативное значение

Коэффициент быстрой ликвидности нормативное значение Коэффициент финансового рычага нормативное значение

Коэффициент финансового рычага нормативное значение

Показатели рентабельности нормативные значения

Показатели рентабельности нормативные значения Общая рентабельность нормативное значение

Общая рентабельность нормативное значение Рентабельность продаж нормативное значение по отраслям

Рентабельность продаж нормативное значение по отраслям Рентабельность производства нормативное значение

Рентабельность производства нормативное значение Коэффициент оборачиваемости оборотных средств нормативное значение

Коэффициент оборачиваемости оборотных средств нормативное значение Коэффициент абсолютной ликвидности нормативное значение

Коэффициент абсолютной ликвидности нормативное значение Коэффициент износа основных средств нормативное значение

Коэффициент износа основных средств нормативное значение Коэффициент платежеспособности нормативное значение

Коэффициент платежеспособности нормативное значение Коэффициент концентрации привлеченного капитала нормативное значение

Коэффициент концентрации привлеченного капитала нормативное значение Коэффициент маневренности нормативное значение

Коэффициент маневренности нормативное значение Коэффициент быстрой ликвидности нормативное значение

Коэффициент быстрой ликвидности нормативное значение Коэффициент финансового рычага нормативное значение

Коэффициент финансового рычага нормативное значение